Credem ha archiviato i primi nove mesi del 2018 con un margine di intermediazione pari a 857,8 milioni (+0,8% rispetto al periodo di confronto). Il periodo si è chiuso con un utile netto di 151 milioni (+3,1% rispetto ai primi nove mesi del 2017) grazie alla diminuzione delle rettifiche su crediti (-41,6% annuo a 25,6 milioni.

“La banca si è confermata ai vertici del sistema bancario continuando ad acquisire clienti e offrendo servizi all’avanguardia. Per i prossimi mesi, nonostante le difficoltà del mercato, pensiamo di avere tutte le carte per continuare il nostro sviluppo su linee interne e punteremo sempre di più sulla consulenza nella gestione del risparmio, sull’assistenza in campo assicurativo e sull’erogazione di credito a famiglie ed imprese”. Queste le parole del direttore generale di Credem, Nazzareno Gregori, a commento della chiusura dei primi nove mesi.

Credem, nel periodo gennaio-settembre 2018, ha registrato un margine di intermediazione pari a 857,8 milioni (+0,8% a/a).

Le commissioni nette sono aumentate a 358 milioni (+2,7% rispetto al periodo di confronto), grazie alla buona performance di quelle gestione e intermediazione titoli che ha compensato il calo di quelle legate ai servizi bancari.

Il margine di interesse è sceso a 362 milioni (-8,3% annuo), a causa del perdurare dei bassi tassi.

In calo anche i profitti da trading a 41,1 milioni (-34,9% rispetto ai primi nove mesi del 2017), dato il difficile contesto di mercato che ha caratterizzato il periodo.

Gli altri ricavi sono cresciuti a 96,9 milioni (45 milioni nel periodo di confronto). Più nello specifico, la voce altri ricavi comprende 95,8 milioni generati da ”attività e passività finanziarie di pertinenza delle imprese di assicurazione sono ancora valutate ai sensi dello IAS39”. Tali ricavi sono generati dalla controllata Credemvita, la quale ha potuto posticipare l’applicazione degli Ifrs9 al 2021.

I costi operativi sono leggermente aumentati a 598 milioni (+4,8% a/a). In particolare, sono state contabilizzate spese per il personale pari a 376 milioni (+2% rispetto al periodo di confronto) per effetto delle nuove assunzioni effettuate nel periodo, mentre gli altri costi sono saliti a 222,5 milioni (+9,7% rispetto ai primi nove mesi del 2017).

Tali dinamiche hanno portato ad un risultato lordo di gestione pari a 259,6 milioni (-7,3% rispetto al periodo di confronto).

Dopo rettifiche su crediti in diminuzione a 25,6 milioni (-41,6% a/a) e un saldo negativo della gestione assicurativa di 12,7 milioni (22,4 milioni nei primi nove mesi del 2017), il risultato netto di gestione si è attestato a 221,3 milioni (+3,5% su base annua).

Il periodo si è chiuso con un utile netto di 151 milioni (+3,1% rispetto al periodo gennaio-settembre 2017).

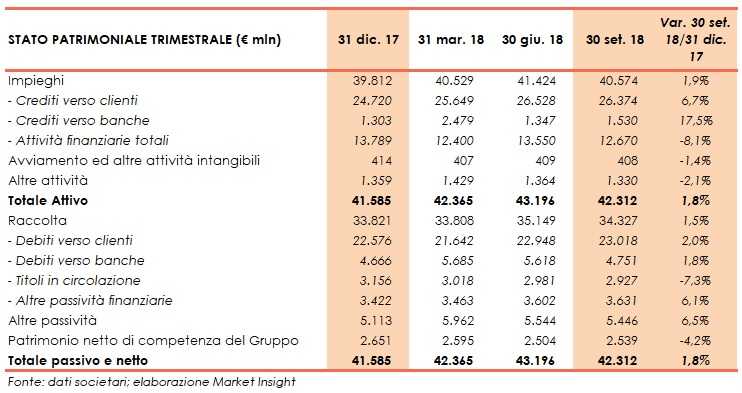

Dal lato patrimoniale, gli impieghi sono saliti a 40,6 miliardi (+1,9% rispetto a fine 2017), al cui interno i crediti verso la clientela aumentano a 26,4 miliardi (+6,7% rispetto al 31 dicembre 2017). I crediti problematici lordi diminuiscono a 1.255 milioni (-5,4% rispetto a fine 2017) e i netti ammontano a 604 milioni (in calo del 17% rispetto al 31 dicembre 2017). All’interno dei crediti problematici le sofferenze lorde ammontano a 798 milioni (-2,7% rispetto a fine 2017) e le sofferenze nette a 252 milioni (-21% rispetto al 31 dicembre 2017).

In aumento anche la raccolta da clientela a 34,3 miliardi (+1,5% rispetto al 31 dicembre 2017, grazie alla crescita di quella da clientela (+2% a 23 miliardi).

Sul fronte della solidità patrimoniale, al 30 settembre 2018 il Cet1 si fissa al 13,14% (13,7% a fine 2017).