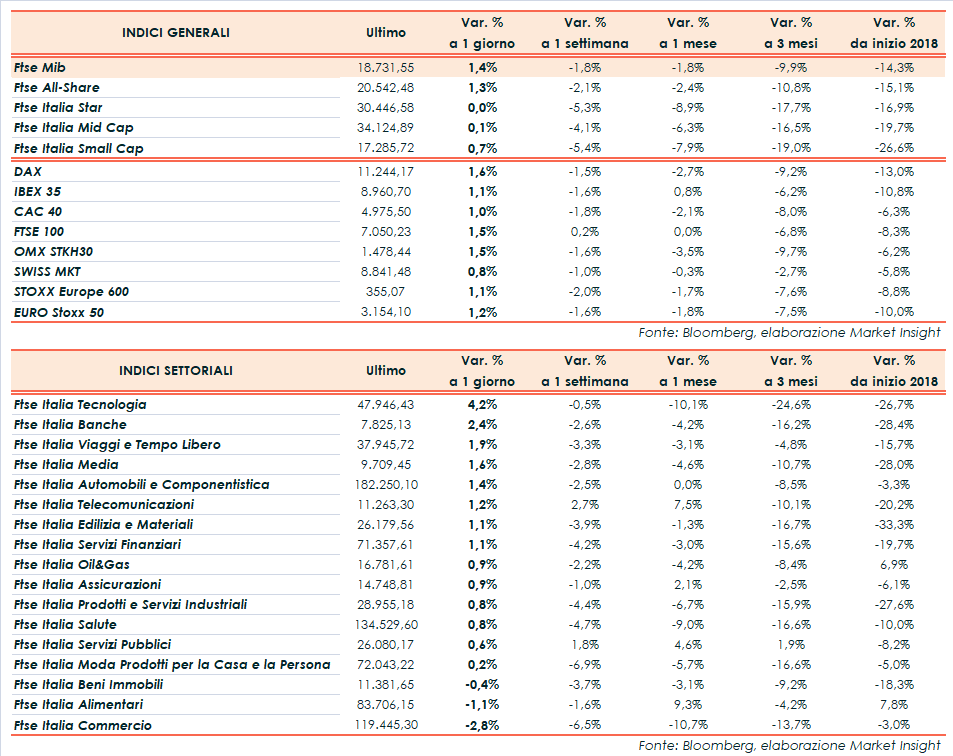

Nella giornata dell’esito finale dell’UE sulla manovra di bilancio italiana, il Ftse Mib ha chiuso le contrattazioni con un rialzo dell’1,4% a 18.731 punti, in linea con l’andamento positivo dei corsi azionari su tutto il Vecchio Continente.

Tra gli altri listini si segnala la positiva performance del Dax di Francoforte (+1,6%) e del Ftse 100 di Londra (1,5%). Bene anche il Cac 40 di Parigi (+1%) e l’Ibex di Madrid (+1,1%).

Nella settimana del Thanksgiving Day, Wall Street si muove in recupero rispetto alle ultime sedute condizionate dalle rinnovate tensioni commerciali Usa-Cina, con il Nasdaq che guadagna l’1,5% dopo il sell-off sui tecnologici dei giorni scorsi.

Sul fronte obbligazionario, nessun particolare impatto dal verdetto finale sulla manovra italiana, il cui esito era già stato ampiamente anticipato e scontato al tempo stesso dal mercato. I rendimenti sui titoli di Stato italiano sono scesi nel corso della giornata, mentre lo spread verso il Bund tedesco si è attestato a 310 punti base (-16 pb).

Tra gli spunti macro di giornata, si segnala la revisione al ribasso delle stime sul Pil 2018 effettuata dall’Istat, che ha tagliato le previsioni di crescita dall’1,4% all’1,1% (1,6% nel 2017). Nel 2019 è attesa, invece, una crescita in lieve accelerazione (+1,3%).

Dall’altra parte dell’Oceano, il Leading Index registra una crescita dello 0,1% a ottobre, in linea con il consensus mentre a settembre ammontava al +0,6% (dato rivisto). Nello scorso mese gli ordini di beni durevoli sono diminuiti oltre le attese, segnando un -4,4% contro il -2,6% stimato dagli analisti e il -0,1% di settembre (dato rivisto dal +0,7%).

Sul mercato valutario, il cambio euro/dollaro arretra in area 1,14, mentre il dollaro/yen è in lieve rialzo a 113.

Tra le materie prime, il dato settimanale Eia sulle scorte ha mostrato un aumento di 4,851 milioni di barili, al di sopra delle attese degli analisti (1,9 milioni). Si tratta del nono incremento consecutivo. Nonostante ciò, Wti e Brent risalgono rispettivamente del 3,8% a 55,4 dollari e +2,5% a 64,1 dollari, in recupero dopo il tonfo della precedente seduta.

Tornando a Piazza Affari, chiude in testa Banco BPM (+7,6%), in rimbalzo STM a +4,8 per cento. In controtendenza ENEL (+1,3%) rispetto alle altre utilities ancora in scia al’aggiornamento del piano di martedì.

Positiva GENERALI (+0,9%), dopo la presentazione del nuovo business plan.