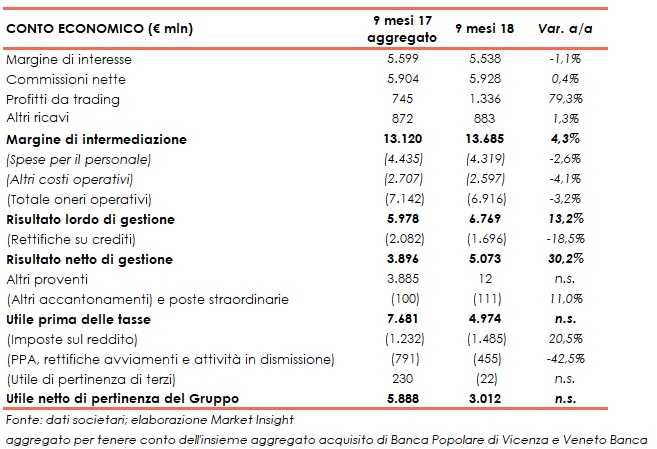

Nei primi nove mesi del 2018 Intesa Sanpaolo ha registrato un margine di intermediazione di 13.685 milioni (+4,3% rispetto al periodo di confronto). L’utile netto si è attestato a 3.012 milioni, contro i 5.888 milioni nei primi nove mesi del 2017, che risulterebbero pari a 2.388 milioni escludendo il contributo pubblico. Il Cet1 è pari al 13,5 per cento.

Nei primi nove mesi del 2018 il margine di intermediazione di Intesa Sanpaolo si è attestato a 13.685 milioni (+4,3% a/a).

Nel dettaglio, si evidenzia una tenuta dell’attività caratteristica, interessi e commissioni, mentre è cresciuto il risultato dell’attività di trading, voce che comprende anche la plusvalenza della cessione dei treni Italo.

Nella tabella seguente riportiamo il confronto tra i conti economici dei primi nove mesi del 2017, includendo l’insieme aggregato delle attività acquisite di Banca Popolare di Vicenza e Veneto Banca, e del 2018.

Il margine di interesse è ammontato a 5.538 milioni (-1,1% rispetto ai 5.599 milioni dei primi nove mesi del 2017, ma sostanzialmente in linea se si escludesse l’effetto del venire meno dal secondo trimestre 2018 della contabilizzazione del rientro del time value sui crediti in sofferenza oggetto di cessione a Intrum).

Le commissioni nette sono state pari a 5.928 milioni (+0,4% rispetto al periodo di confronto). In dettaglio, sono aumentate del 4,4% annuo le commissioni da attività bancaria commerciale e restano invariate le commissioni da attività di gestione, intermediazione e consulenza (al cui interno: risparmio gestito +1,3% a/a, prodotti assicurativi -0,4% a/a e collocamento titoli -4,4% a/a).

Il risultato netto delle attività e passività finanziarie valutate al fair value si è fissato a 1.336 milioni (comprendenti 264 milioni di effetto positivo derivante dalla valorizzazione al fair value e successiva cessione dell’investimento in NTV), rispetto a 745 milioni dei primi nove mesi del 2017, con la componente relativa alla clientela che è diminuita a 311 milioni da 392 milioni, quella di capital markets che è aumentata a 442 milioni (comprendenti il predetto effetto positivo dovuto a NTV) da 63 milioni, quella dell’attività di trading e tesoreria che è cresciuta a 578 milioni da 265 milioni e quella dei prodotti strutturati di credito che è scesa a 4 milioni da 25 milioni.

Gli altri ricavi sono saliti a 883 milioni (+1,3% annuo) e includono il risultato dell’attività assicurativa, che è ammontato a 846 milioni (rispetto ai 750 milioni dei primi nove mesi del 2017).

I costi operativi si sono attestati a 6.916 milioni (-3,2% rispetto al periodo gennaio-settembre 2017), a seguito di una diminuzione delle spese del personale (-2,6% annuo a 4.319 milioni) e degli altri costi (-4,1% a/a a 2.597 milioni).

Conseguentemente, il risultato della gestione operativa si è attestato a 6.769 milioni (+13,2% ai primi nove mesi del 2017). Il cost/income ratio nei primi nove mesi del 2018 è pari al 50,5%, rispetto al 54,4% del corrispondente periodo del 2017.

Le rettifiche di valore nette su crediti sono pari a 1.696 milioni, rispetto ai 2.082 milioni dei primi nove mesi del 2017.

Sulla base delle citate dinamiche, il risultato netto di gestione è aumentato a 5.073 milioni (+30,2% annuo).

L’ammontare di altri accantonamenti netti e rettifiche di valore nette su altre attività è pari a 111 milioni, rispetto ai 100 milioni dei primi nove mesi del 2017.

Gli altri proventi netti si sono fissati a 12 milioni, rispetto a 3.885 milioni del periodo gennaio-settembre 2017, che includevano 3,5 miliardi di contributo pubblico cash, a compensazione degli impatti sui coefficienti patrimoniali derivanti dall’acquisizione dell’insieme aggregato di Banca Popolare di Vicenza e Veneto Banca, e 299 milioni di effetto positivo derivante dalla cessione di una quota di NTV e dalla valorizzazione al fair value conseguente alla riclassificazione sia della restante partecipazione detenuta in NTV sia dell’investimento in Bank of Qingdao, non più rientranti tra le imprese sottoposte ad influenza notevole.

L’utile prima delle tasse è stato pari a 4.974, rispetto a 7.681 milioni dei primi nove mesi del 2017, che registrerebbe un risultato di 4.181 milioni escludendo il contributo pubblico per le ex venete.

Il periodo si è chiuso con un utile netto di 3.012 milioni, dopo la contabilizzazione di imposte sul reddito per 1.485 milioni; oneri netti di integrazione e incentivazione all’esodo per 66 milioni; oneri netti derivanti dall’allocazione dei costi di acquisizione per 108 milioni; tributi e altri oneri netti riguardanti il sistema bancario per 281 milioni e minorities per 22 milioni.

Il risultato di 3.012 milioni nei primi nove mesi del 2018 si confronta con 5.888 milioni nello stesso periodo del 2017, che risulterebbero pari a 2.388 milioni escludendo il contributo pubblico.

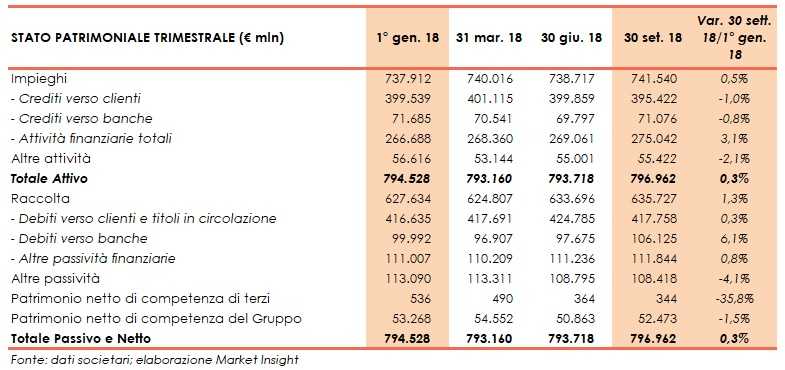

Nella tabella seguente riportiamo lo stato patrimoniale al 30 settembre 2018.

Per quanto riguarda lo stato patrimoniale, al 30 settembre 2018 i finanziamenti verso la clientela sono pari a 395 miliardi (-1% rispetto al dato del 31 dicembre 2017 ricalcolato per tenere conto della prima applicazione del principio contabile Ifrs9 in vigore dal 1° gennaio 2018).

Il complesso dei crediti deteriorati (in sofferenza, inadempienze probabili e scaduti/sconfinanti) – che dal 30 giugno 2018 non include più i crediti in sofferenza oggetto di cessione a Intrum, contabilizzati nella voce attività non correnti e gruppi di attività in via di dismissione – ammonta, al netto delle rettifiche di valore, a 17.824 (-20,9% rispetto ai 22.528 milioni del 31 dicembre 2017 post Ifrs9). In quest’ambito, i crediti in sofferenza scendono a 7.375 milioni da 10.562 milioni di fine 2017 post IFRS 9, con un’incidenza sui crediti complessivi pari all’1,9% (2,6% al 31 dicembre 2017 post IFRS9), e un grado di copertura al 66,7% (69,1% a fine 2017 post Ifrs9).

Le attività finanziarie della clientela risultano pari a 940 miliardi (-0,7% rispetto al 31 dicembre 2017). Nell’ambito delle attività finanziarie della clientela, la raccolta diretta bancaria ammonta a 425 miliardi (+0,3% rispetto a fine 2017). La raccolta indiretta si attesta a 514 miliardi (-1,3% rispetto al 31 dicembre 2017). L’ammontare di risparmio gestito è pari a 343 miliardi (+1% rispetto a fine 2017). La raccolta amministrata è pari a 171 miliardi (-5,6% rispetto al 31 dicembre 2017).

Dal lato della solidità patrimoniale, a fine settembre il Cet1 phased in è pari al 13,5%, mentre il Cet1 fully phased al 13,7 per cento.