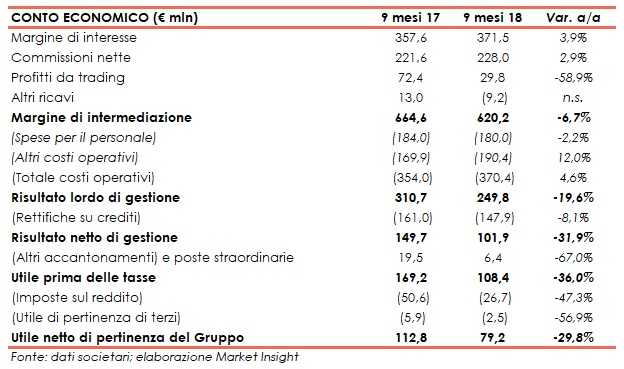

Banca Popolare di Sondrio ha archiviato i primi nove mesi del 2018 con un margine di intermediazione pari a 620,2 milioni (-6,7% rispetto al pari periodo del 2017), risentendo del calo dei profitti da trading. In crescita, invece, l’apporto dei ricavi core. Il periodo si è chiuso con un utile netto sceso a 79,2 milioni (-29,8% rispetto ai primi nove mesi del 2017), a causa di maggiori costi operativi e di un minore contributo positivo delle poste straordinarie.

I primi nove mesi del gruppo Popolare di Sondrio hanno messo in luce un calo del giro d’affari a causa del difficile contesto di mercato, che ha caratterizzato il periodo impattando sui profitti da trading. La banca ha comunque dimostrato solidità dei ricavi core, registrando una crescita sia del margine di interesse sia delle commissioni nette.

L’andamento dei margini è stato influenzato anche dalla contabilizzazione di 25,9 milioni relativi a oneri di sistema.

Si ricorda inoltre che la banca nel periodo ha perfezionato l’acquisizione di PrestiNuova, società specializzata nell’erogazione di prestiti rimborsabili mediante cessione del quinto dello stipendio o della pensione.

Tra gli eventi rilevanti avvenuti dopo la chiusura del periodo, si segnala che l’istituto ha rilevato la quota di maggioranza di Cassa di Risparmio di Cento, espandendo così il proprio business in Emilia Romagna.

Popolare di Sondrio, nei primi nove mesi del 2018, ha mostrato un calo del margine di intermediazione a 620,2 milioni (-6,7% rispetto al periodo di confronto).

L’andamento ha risentito sia della contrazione dei profitti da trading, passati dai 72,4 milioni dei primi nove mesi del 2017 a 29,8 milioni a causa della difficile situazione sui mercati che ha contraddistinto il periodo in esame, oltre alla perdita di circa 9,2 milioni registrata dalla voce “altri ricavi” dovuta ad un valore negativo per 13 milioni delle “attività finanziarie valutate obbligatoriamente al fair value”.

Positivo, invece, il contributo dei ricavi core. Nel dettaglio, il margine di interesse è salito a 371,5 milioni (+3,9% a/a), grazie al maggiore apporto dei flussi cedolari incassati sul portafoglio titoli di proprietà e alla contabilizzazione del tasso negativo relativo al funding Tltro II, non presente nel periodo di confronto.

In aumento a 228 milioni le commissioni nette (+2,9% rispetto al periodo gennaio-settembre 2017), sostenute dal buon andamento di quelle derivanti dal collocamento di prodotti del risparmio gestito e assicurativi, nonché di quelle legate ai conti correnti, a finanziamenti e ai servizi di incasso e pagamento.

In crescita a 370,4 milioni i costi operativi (+4,6% rispetto al periodo di confronto). Nello specifico, le spese per il personale sono scese a 180 milioni (-2,2% a/a), mentre gli altri costi sono saliti a 190,4 milioni (+12% rispetto al periodo gennaio-settembre 2017), soprattutto per la presenza di 25,9 milioni legati a oneri di sistema (16,9 milioni nei primi nove mesi del 2017).

Dopo rettifiche nette su crediti diminuite a 147,9 milioni (-8,1% a/a), il risultato netto di gestione si è fissato a 101,9 milioni (-31,9% rispetto al periodo gennaio-settembre 2017).

Il periodo si è chiuso con un utile netto di 79,2 milioni (-29,8% rispetto ai primi nove mesi del 2017), dopo un saldo della gestione straordinaria positivo per 6,4 milioni (-67% a/a).

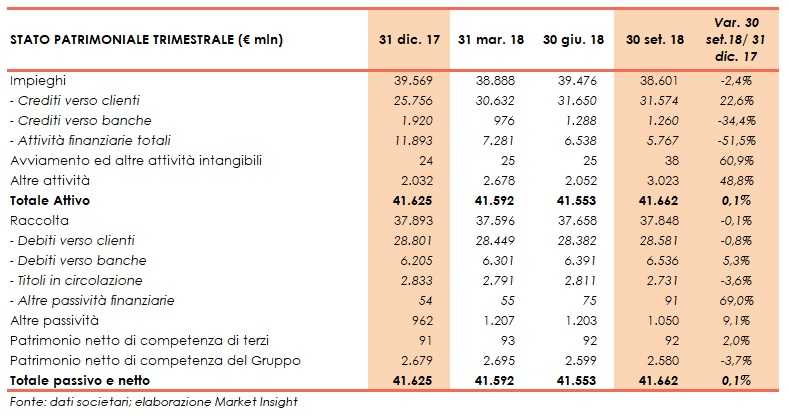

Dal lato patrimoniale, a fine settembre gli impieghi diminuiscono a 38,6 miliardi (-2,4% rispetto al 31 dicembre 2017), al cui interno però i crediti verso clientela salgono a 31,6 miliardi (+22,6% rispetto a fine 2017).

I crediti deteriorati netti ammontano a 1,9 miliardi (-4,4% rispetto al 31 dicembre 2017), con un grado di copertura del 53,82% (51,79% a fine 2017). Le sofferenze nette si attestano a 794 milioni (+6,3% rispetto al 31 dicembre 2017), con un coverage ratio del 68,61% (67,57% a fine 2017). Le inadempienze probabili sono pari a 1,04 miliardi (-10,1% rispetto al 31 dicembre 2017), con un grado di copertura del 33,50% (34,67% a fine 2017).

Al 30 settembre la raccolta resta sostanzialmente stabile a 37,8 miliardi, al cui interno quella diretta da clientela si esprime in 28,6 miliardi (-0,8% rispetto al 31 dicembre 2017).

In riferimento alla solidità patrimoniale, il Cet1 a fine settembre si attesta all’11,71% (11,60% a fine 2017).