Value Track ha tracciato la storia dei multipli insiti nelle IPO del segmento AIM individuando una correlazione con la progressiva maturità del mercato.

Un mercato in crescita sotto diversi profili. Questo è il risultato di una ricerca condotta da Value-Track, boutique di analisi finanziaria indipendente, sul segmento AIM di Borsa Italiana.

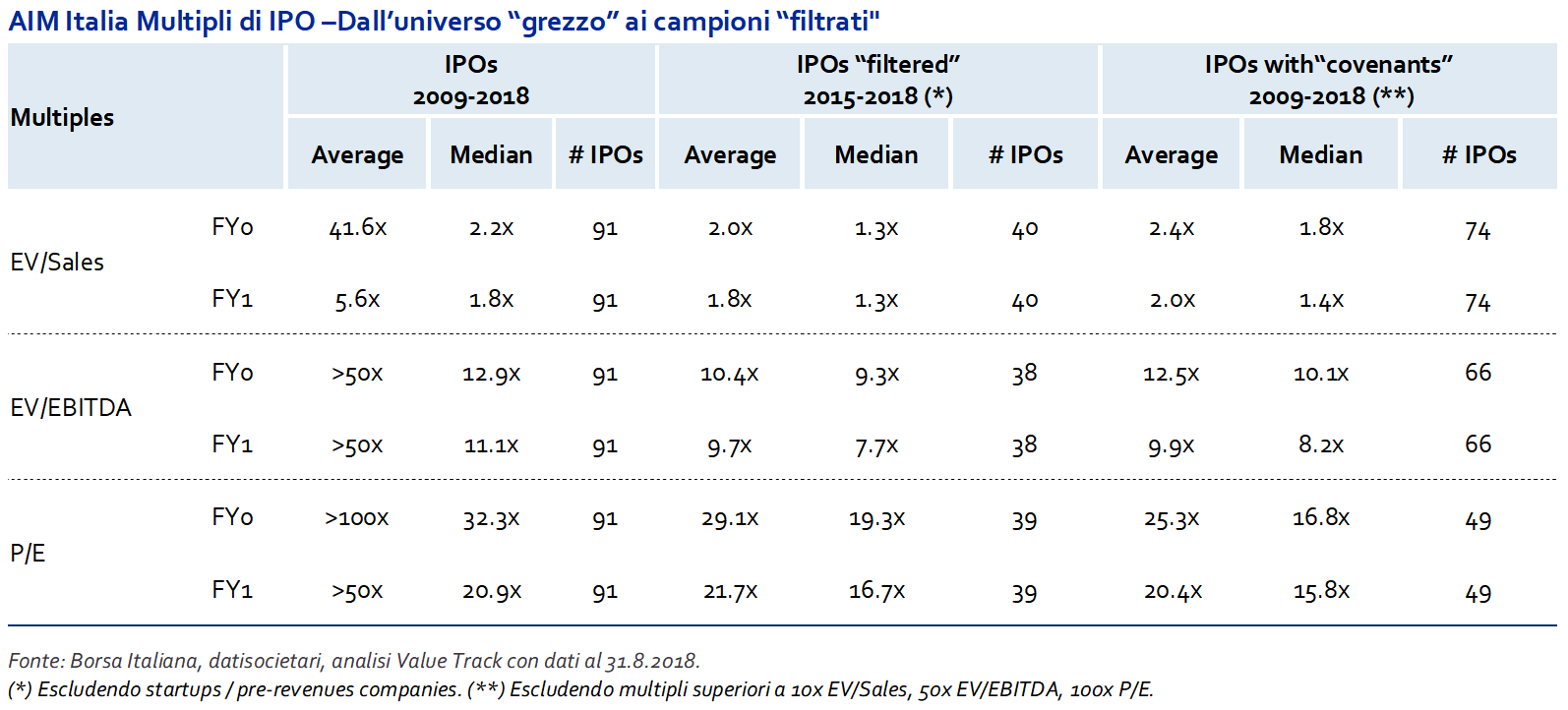

“Fino al 2015 i multipli dei processi di IPO su AIM Italia sono risultati estremamente dispersi” un risultato di scarsa omologazione del processo di collocamento che sembra addirittura lasciar trasparire un andamento casuale. E’ solo dal 2015 che si osserva una progressiva convergenza degli stessi ai valori di circa 10x per l’EV/EBITDA e 22x per il Price Earning. I due multipli più monitorati dagli investitori.

Un processo di maturazione ma anche una conseguenza dell’avvicinamento ai mercati finanziari da parte di società industriali, più semplici da adattare e confrontare con titoli a maggiore capitalizzazione.

Un segnale di cambiamento importante che certifica come sia iniziato il passaggio da parte delle imprese PMI dall’idea di private company a quella di public company.

Il Bel Paese è costellato da storie di successo per le PMI e proprio in tal senso si dimostra significativa l’annotazione secondo cui “E’ interessante notare come i multipli di IPO su AIM Italia rimangano relativamente poco correlati ai margini di profittabilità e ai tassi di crescita delle società quotande. E’ un ulteriore conferma che il fattore principale delle valutazioni rimane la credibilità dell’equity story e del management.”

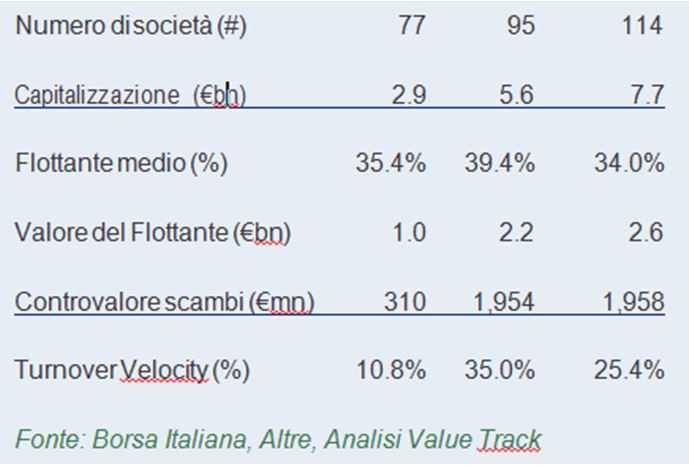

I numeri dell’AIM

Si osserva quindi una tendenza crescente in termini di numero di società quotate, di capitalizzazione e di valore del flottante.

Tornando all’analisi dei multipli e quindi al processo di corretta valutazione delle società quotate l’analisi di Value Track allarga l’evidenza empirica riscontrando come nel lungo termine non si osservano differenze sostanziali tra i multipli di IPO su AIM Italia e sul mercato azionario italiano principale (MTA). E’ solo con le ultime quotazioni che sembra emergere un “premio MTA”.

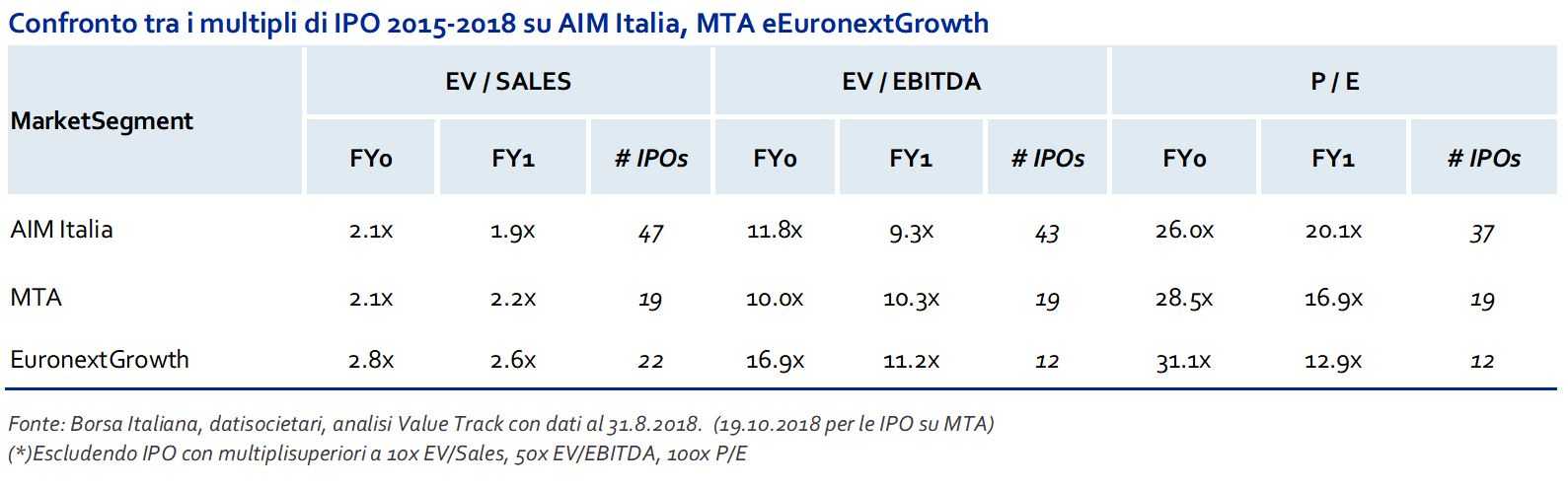

Un principio tecnico importante che tende ad annullarsi nel confronto con l’EuronextGrowth(il segmento più direttamente comparabile a AIM Italia). In questo casoi multipli delle IPO sono mediamente più elevati, principalmente a causa di un diverso focus settoriale (biotech/healthcare e tech in generale) e di una maggiore incidenza di startup.

Per un principio di aggregazione “non scritto” si sta creando, proseguono gli analisti di Value Tracksi è realizzata una specializzazione di EuronextGrowth, AIM Italia e MTA su segmenti diversi di aziende quotande.

Per un principio di aggregazione “non scritto” si sta creando, proseguono gli analisti di Value Tracksi è realizzata una specializzazione di EuronextGrowth, AIM Italia e MTA su segmenti diversi di aziende quotande.

Le società ancora in fase di startup sono maggiormente rappresentate su EuronextGrowth, mentre le società “consolidate ma in espansione” (fatturato tra i €20-50mn) sembra vedano nel segmento AIM Italia il loro mercato di riferimento. Infine le realtà più “adulte” (sopra €100mn di fatturato) sono naturalmente concentrate su MTA.

L’analisi si conclude con una riflessione che guarda al futuro: per tutte le piazze finanziarie rimane un’opportunità da cogliere relativamente alle aziende con fatturato di €50-100mn, oggi chiaramente sotto rappresentate.