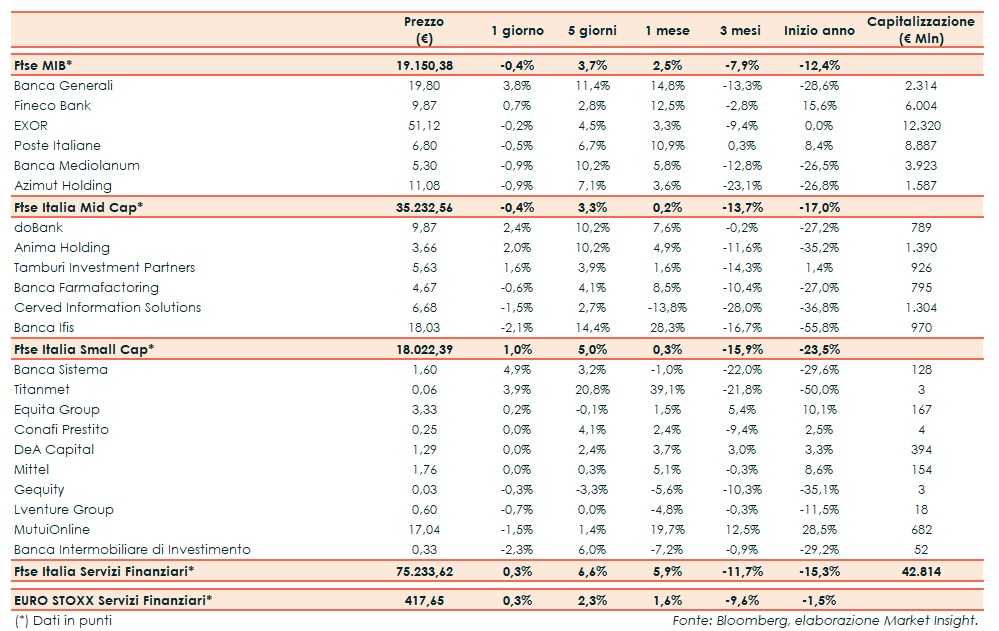

ll Ftse Italia Servizi Finanziari termina con un moderato progresso dello 0,3% e allineato all’analogo europeo (+0,3%), in scia alla tenuta del comparto bancario (invariato) e facendo meglio del Ftse Mib (-0,4%).

Il focus dei mercati resta rivolto ai possibili impatti sul bilancio pubblico italiano. Dopo la cena chiarificatrice sulle differenti vedute della Commissione Europea e quella di Roma, avvenuta tra il premier italiano, Giuseppe Conte, e presidente dell’organismo comunitario, Jean Claude Juncker, e l’avvio del dialogo per evitare la procedura di infrazione, i toni del Governo si sono significativamente rassenerati.

Nello specifico, secondo alcune fonti, l’esecutivo sta ora prendendo in considerazione di abbassare il target del rapporto deficit/Pil per il 2019 dal 2,4% al 2-2,1%, anche se dalla riunione svoltasi nella seduta di lunedì non sono venute fuori novità concrete.

“In termini tecnici passare dal 2,4% al 2,2% significa parlare 3 miliardi. Noi stiamo presentando una manovra che punta a fare le riforme. Non parlo di decimali. Ne parlerò quando ci saranno le relazioni tecniche e l’impatto economico preciso, al centesimo. Dopo di che valuteremo”, ha dichiarato il premier, Giuseppe Conte.

“La Commissione è aperta al dialogo perché è in un quadro comune che dobbiamo trovare una soluzione e questo quadro comune è la zona euro. Le regole non sono né rigide né stupide. Sono flessibili. I cambiamenti sono possibili e necessari. Dobbiamo cercare con tutte le nostre forze delle soluzioni condivise alla questione del budget italiano. La mia porta resta aperta. Ho sempre preferito l’esortazione alla sanzione”, ha sottolineato il commissario europeo agli Affari Economici, Pierre Moscovici.

La buona resistenza mostrata dal settore creditizio ha impattato in larga parte anche sui titoli dell’asset management, in particolare Banca Generali (+3,8%) in attesa della presentazione del piano in programma per il prossimo 3 dicembre.

Seduta fiacca per Exor (-0,2%), mossasi in scia all’andamento sottotono delle principali controllate quotate.

Nel Mid Cap scattano i realizzi su Banca Ifis (-2,1%) dopo il forte recupero dei giorni scorsi, mentre doBank (+2,4%) rafforza lo scatto della seduta precedente. Tornano le vendite su Cerved (-1,5%).

Tra le Small Cap si interrompe la risalita di Banca Intermobiliare (-2,3%), mentre prosegue quella di Banca Sistema (+4,9%).