trainata da MPS (+3,3%)")

Siamo ormai entrati nell’ultimo mese di attività dell’APP (asset purchase programme) inaugurato dalla Bce come misura straordinaria non convenzionale di politica monetaria nell’ormai lontano marzo 2015.

Un piano di acquisto di titoli che ha visto il portafoglio dell’Eurotower salire per il primo anno a “botte” mensili di 60 miliardi, salite a 80 per il secondo, ridiscese a 60 fino a fine dicembre 2017, per poi dimezzarsi a 30 miliardi mensili fino a tutto settembre di quest’anno e terminare l’ultimo trimestre a 15 miliardi.

Da gennaio, è stato riconfermato nell’ultima riunione dallo stesso Governatore, il portafoglio non vedrà più incrementi, ma continuerà a mantenere lo stock raggiunto (che dovrebbe sfiorare la colossale cifra di 2600 miliardi euro) grazie al sistematico reinvestimento dei flussi per un periodo “molto prolungato” e fintanto serva in ogni caso.

La fine del programma coincide col riaffiorare di perplessità sulla tenuta della crescita e, indirettamente, sulla capacità dell’economia dell’eurozona di camminare senza l’ausilio di questo solidissimo tutore. Sarà interessante, quindi, conoscere l’orientamento del Consiglio Direttivo della Bce dopo i segnali che sembrano sopraggiungere anche dalla Fed. Certo è che il 2019 che vedrà poi il passaggio delle consegne a un nuovo Governatore non si preannuncia per Francoforte un anno facile.

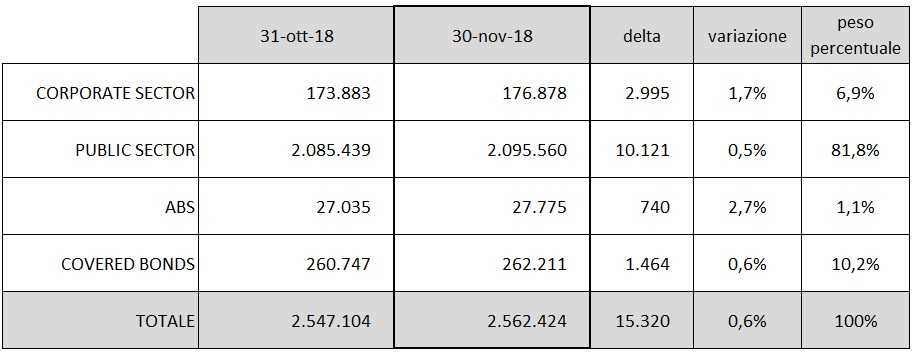

Venendo alle cifre, le soprese ormai sono poche, vuoi perché l’ammontare incrementale è ridotto, vuoi perché, comunque sia, lo stock delle quattro macro-categorie di titoli in cui si suddivide il programma hanno raggiunto una ripartizione stabile.

Da gennaio, ma già da oggi, diventa più interessante guardare all’interno dei dati per capire meglio l’orientamento della massima Autorità monetaria europea e, in particolare, per quanto riguarda i titoli del debito pubblico e quelli societari.

Quanto a questi ultimi ci limiteremo ad osservare che oltre un quarto del portafoglio (quindi circa 46 miliardi di euro) è costituito da titoli emessi da società appartenenti al mondo delle utilities e delle infrastrutture e non è da escludere che questo “quartile” si ritrovi anche nella fascia di rating più elevato. Curioso poi che rispettivamente il 4 e 3% (oltre 12 miliardi a spanne) sempre della categoria corporate si riconosca geograficamente in Svizzera e “resto del mondo ex-Europa”.

Venendo alla categoria di gran lunga prevalente, quella dei titoli del settore pubblico” che sfiora da sola i 2100 miliardi di euro, nel mese di novembre la parte del leone in termini di acquisti mensili l’ha fatta la Spagna che ha superato nell’ordine, Germania, Francia e Italia. Tenuto conto che gli acquisti sono misurati al netto dei rimborsi, si tratta di un ribilanciamento delle quote dei singoli paesi.

Infine spicca il recupero dei titoli emessi da enti sovranazionali, “penalizzati” nel mese di ottobre, che nell’insieme rappresentano la quinta posizione in ordine di grandezza assoluta.