La prossima settimana (mercoledì 12 dicembre) il trilogo composto da Consiglio, Commissione e Parlamento UE dovrebbero arrivare alla decisione finale sul trattamento dei nuovi Npl (calendar provisioning). Il via libera dovrebbe comunque avvenire entro fine 2018.

Dopo che ieri il Parlamento UE ha dato il via libera al suo pacchetto di misure, si sta andando verso un’impostazione un po’ meno stringente nella gestione dei nuovi Npl per le banche calibrando meglio i tempi rispetto alle proposte del Consiglio UE, secondo quanto riporta la stampa.

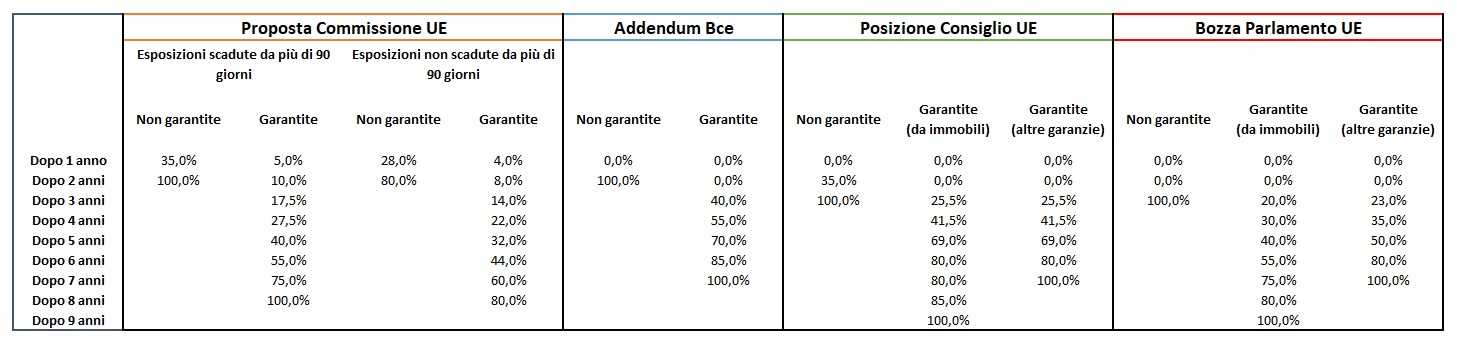

Sia il Parlamento sia il Consiglio UE prevedono che i crediti non garantiti vengano svalutati integralmente in tre anni, quelli garantiti da immobili in nove anni e quelli assistiti da garanzie finanziarie in sette anni.

Quello che però differenzia le proposte sono le percentuali con cui si arriva al 100% della copertura dei crediti negli anni previsti, come evidenziato nella tabella sottostante, in cui per completezza sono messe in luce anche le proposte della Commissione UE e l’Addendum della Bce.

“Il Parlamento ha adottato un testo complessivamente equilibrato che proposta che garantisce un adeguato accantonamento prudenziale per i crediti deteriorati ma evitando al contempo requisiti eccessivi e tempi troppo rapidi che avrebbero avuto ricadute negative sul sistema bancario e sul finanziamento di famiglie ed imprese”, ha sottolineato Roberto Gualtieri, presidente della commissione economica del Parlamento UE, allineandosi agli auspici espressi da Bankitalia e dall’ABI.

Lo stesso Gualtieri ha poi sottolineato come “sono stati respinti tutti gli emendamenti che chiedevano un’estensione del calendar provisioning allo stock o che avrebbero imposto accantonamenti più elevati in tempi più rapidi”.

Nel documento finale bisognerà trovare la quadra tra le varie percentuali proposte dai tre organismi comunitari.

I nuovi provvedimenti, si applicheranno ai nuovi crediti deteriorati che sorgeranno dopo l’entrata in vigore degli stessi, non avendo quindi un effetto retroattivo a marzo 2018 come proposto dal Consiglio UE.

Per quanto riguarda, infine, per quegli istituti specializzati nell’acquisto di Npl, beneficeranno di un incentivo che ne ridurranno notevolmente rispetto ai grandi fondi di investimento attivi nello stesso ambito di attività, che non sono soggetti a suddette regole.

Nello specifico, le banche specializzate nell’acquisto di Npl disporranno di un periodo di “grazia” di uno o due anni prima di cominciare ad effettuare accantonamenti automatici dopo avere rilevato i crediti problematici da altri istituti.