Il piano industriale varato nel settembre 2018 prevede più investimenti per espandere la gamma prodotti e focus sui margini. I ricavi al 2022 sono così attesi a 5 miliardi, mentre l’Ebitda adjusted dovrebbe collocarsi fra 1,8 e 2 miliardi e l’Ebit adjusted a 1,2 miliardi. Un percorso già in essere in quanto nei primi 9 mesi del 2018 l’Ebitda è migliorato dell’8,1% a 841 milioni e l’Ebit dell’8,6% a 631 milioni con positivi effetti sulla struttura finanziaria: il patrimonio netto risulta in crescita a 1.231 milioni (784 milioni al 31 dicembre 2017) mentre l’indebitamento netto flette leggermente da 1,16 a 1,14 miliardi. Risultati grazie ai quali dovrebbe essere centrato il target di fine anno che prevede ricavi ad oltre 3,4 miliardi e l’Ebitda ricorrente superiore o uguale a 1,1 miliardi.

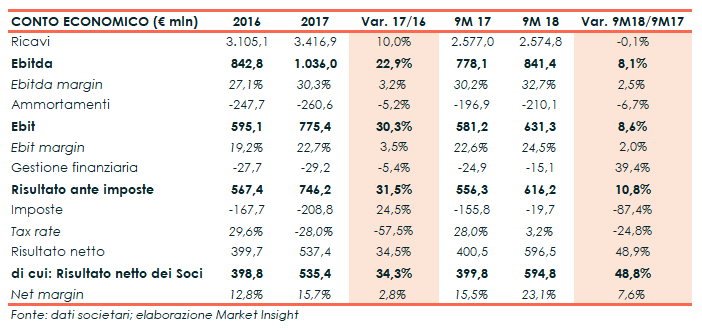

I primi nove mesi del 2018 si sono chiusi all’insegna di un significativo progresso nella redditività, il cui aumento è risultato comunque inferiore al 2017 a causa delle minori consegne di motori a Maserati. Un evento che si è riflesso anche sui ricavi, rimasti sostanzialmente stabili pur in presenza di un significativo aumento delle altre attività.

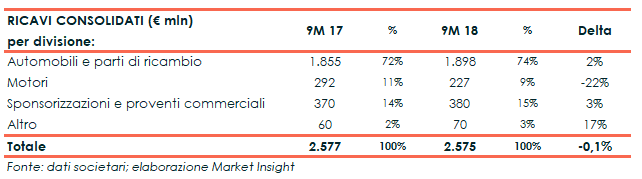

Il fatturato a fine settembre si è infatti fermato a 2.575 milioni in quanto le minori consegne di motori a Maserati hanno annullato i maggiori ricavi delle altre attività. L’Ebitda cresce invece dell’8,1% a 841 milioni e l’Ebit dell’8,6% a 631 milioni, con un Ebitda margin passato dal 30,2% al 32,7% e un Ebit margin dal 22,6% al 24,5 per cento.

Della maggior redditività beneficia la struttura finanziaria, con un Patrimonio Netto che passa dai 754 milioni del 31 dicembre 2017 (corrispondente a un ratio Total Asset/Equity pari a 5,3x) ai 1.231 milioni del 30 settembre 2018 (equivalente a un total Asset /Equity del 4.75x).

Anche l’indebitamento finanziario netto migliora, seppur leggermente, passando dai 1.158 milioni del 31 dicembre 2017 ai 1.134 milioni del 30 settembre 2018.

È doveroso poi rilevare che il 18 settembre Ferrari ha presentato il piano industriale 2018-2022 che prevede il continuo impegno sull’attuale offerta e il lancio di nuovi modelli, di cui una parte rilevante a motore ibrido, con l’obbiettivo di raggiungere a fine piano ricavi pari 5 miliardi nel 2022, un Ebitda ricorrente (adjusted) di 1,8-2 miliardi (Ebitda margin superiore al 38%); un Ebit adjusted superiore a 1,2 miliardi (Ebit margin superiore al 25%)

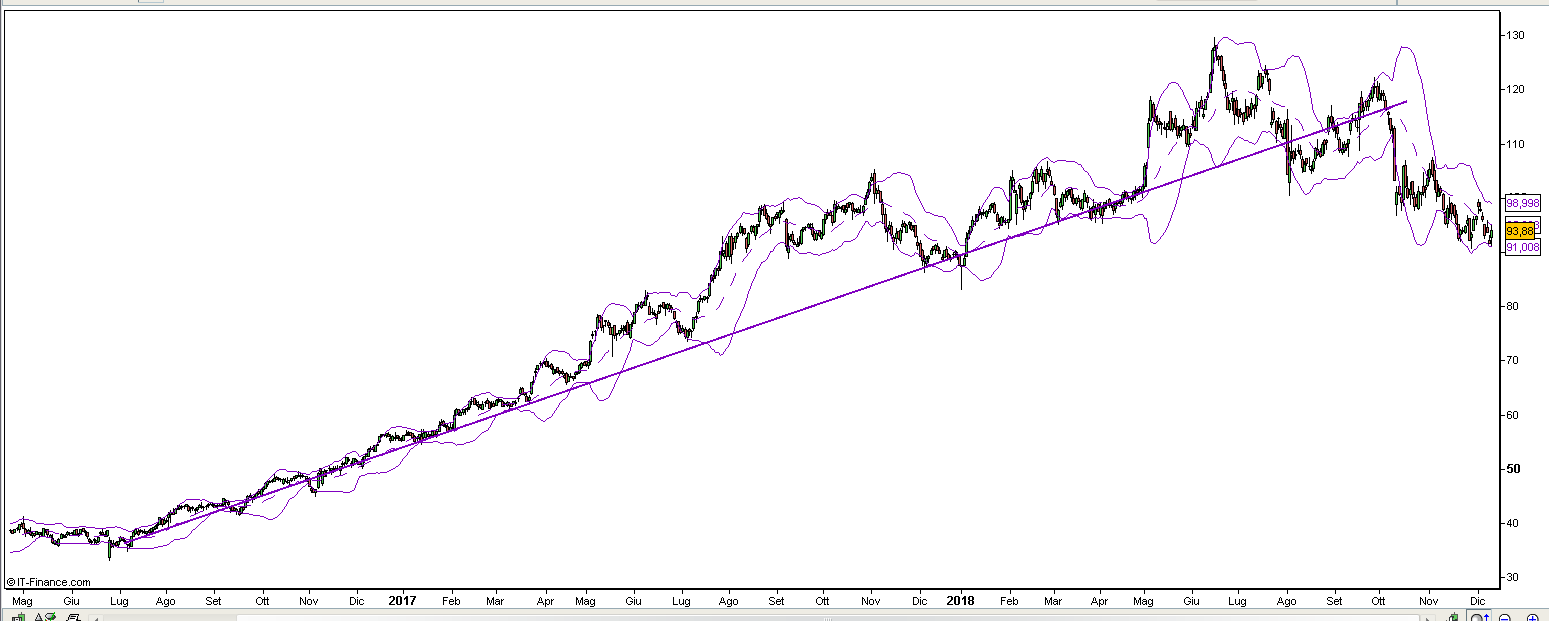

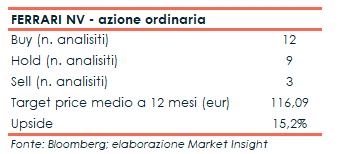

In questo contesto gli analisti si sono espressi sul titolo con 12 rating “buy”, 9 “hold” e 3 “sell” assegnando un target price medio di 116,09 euro che si traduce in un potenziale upside del 15,2 per cento. Nel contempo, l’azione ordinaria, che al momento della sua quotazione a Piazza Affari il 2 gennaio 2016 valeva circa 45 euro, ha toccato il suo massimo storico il 15 giugno 2018 a 128,5 euro per poi ritracciare fino agli attuali valori intorno ai 95,5 euro.

Il conto economico

L’incremento dell’Ebit è principalmente attribuibile a

- l’impatto positivo sui volumi di 59 milioni attribuibile all’incremento delle consegne

- una diminuzione delle spese generali, amministrative e di vendita di 15 milioni

- un mix di prodotti positivo e impatto sui prezzi di 11 milioni, principalmente attribuibile alla performance dei modelli V12 e agli aumenti dei prezzi e alle consegne dell’edizione limitata Ferrari J50, parzialmente offset da vendite più basse del LaFerrari Aperta che sta finendo la sua corsa in serie limitata

- un contributo positivo di 54 milioni derivante dalle attività di supporto.

Questi fattori sono stati parzialmente compensati dall’impatto negativo dei cambi di conversione per 89 milioni.

Il decremento degli oneri finanziari netti è principalmente attribuibile a una diminuzione delle perdite nette su cambi e a un decremento degli interessi passivi, principalmente determinato dal rimborso integrale del Term Loan nel mese di novembre 2017, fattori parzialmente compensati da maggiori interessi da un’emissione obbligazionaria nel novembre 2017.

La diminuzione delle imposte sul reddito è principalmente attribuibile all’impatto positivo derivante dall’applicazione del regime fiscale Patent Box.

L’azienda

L’azienda di Maranello articola la propria attività in quattro aree di business:

- Automobili e parti di ricambio

- Motori

- Sponsorizzazioni e proventi commerciali

- Altro

I ricavi da Automobili e parti di ricambio comprendono il fatturato generato dalle consegne dei veicoli, inclusi i ricavi da personalizzazioni e i ricavi relativi alla vendita di parti di ricambio.

I ricavi da Motori si riferiscono alla vendita di motori a Maserati per i suoi veicoli e i ricavi generati dalla fornitura di motori ad altre scuderie di Formula 1.

Nell’area Sponsorizzazioni e proventi commerciali sono inclusi i ricavi ottenuti dalla Scuderia di Formula 1 tramite accordi di sponsorizzazione e la quota dei ricavi commerciali del Campionato Mondiale di Formula 1. Inoltre, ai ricavi netti generati attraverso il marchio Ferrari, inclusi i ricavi generati da merchandising, concessione di licenze e royalties.

Gli Altri ricavi si riferiscono soprattutto agli interessi attivi generati dalle attività dei Financial Services e i ricavi netti derivanti dalla gestione dell’Autodromo del Mugello

Breakdown ricavi

Auto e ricambi

L’incremento è attribuibile per 78 milioni ai ricavi da vetture di serie e special cars e relativi pezzi di ricambio, parzialmente compensatio da una diminuzione di 35 milioni dai ricavi derivanti dalle ipercar e dalle edizioni limitate

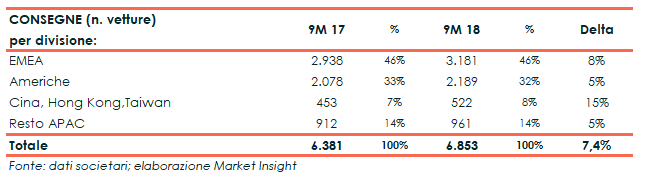

L’evoluzione delle consegne che hanno generato i suddetti ricavi sono indicate nel prospetto sottostante;

L’incremento delle consegne è stato trainato dalle famiglie Ferrari Portofino, 812 Superfast e 488 e GTC4Lusso, parzialmente compensato dalle dismissioni della California T, della F12 berlinetta, e della F12tdf che ha terminato la serie limitata nel 2017.

Motori

Il decremento dei ricavi è attribuibile principalmente alla diminuzione delle vendite di motori a Maserati, causata dal calo del numero di motori spediti nel periodo rispetto ai primi nove mesi del 2017.

Sponsorizzazioni, commerciali

L’incremento è principalmente attribuibile alla sponsorizzazione e al miglior piazzamento nel campionato 2017 rispetto al 2016, parzialmente compensato dalle attività legate al marchio e dall’impatto negativo dei cambi.

Altro

Gli altri ricavi si incrementano soprattutto grazie ai servizi finanziari.

Lo stato patrimoniale

La struttura patrimoniale evidenzia un rafforzamento testimoniato anche dalla diminuzione del ratio Total Asset/Patrimonio Netto che passa da 6,3x del 30 settembre 2017 a 5,3x del 31 dicembre 2017 e al 4,75 del 30 settembre 2018 grazie al progressivo rafforzamento dell’equity.

Sul fronte degli attivi i fixed asset sono pari a 2.221,9 milioni e si può considerare coperto sia dall’equity (1.231 milioni) che dalle emissioni obbligazionarie a lungo termine per complessivi 1.195 milioni.

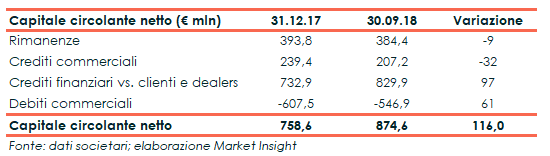

Relativamente al capitale d’esercizio, il capitale circolante aumenta secondo le dinamiche esposte nella tabella sottostante

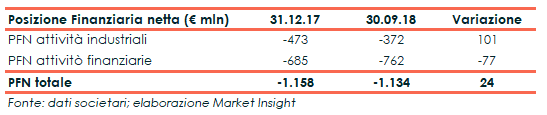

Sul fronte del debito netto, questo si riduce grazie a una contrazione dell’indebitamento industriale parzialmente compensato dall’aumento della componente finanziaria.

In particolare, al 30 settembre la pfn era sostanzialmente composta da una componente debitoria di 1.887,6 milioni (di cui 1.195 milioni relativi a due emissioni obbligazionarie a lungo termine) e da una cash & cash equivalente di 753,4 milioni.

I flussi di cassa

I flussi di cassa delle attività operative sono stati pari a 619,2, milioni già al netto dei 24,8 milioni assorbiti dal capitale circolante e dopo il pagamento di 89,1 milioni di imposte e 10,2 milioni di oneri finanziari netti.

Questi flussi di cassa sono stati più che sufficienti a coprire l’attività di investimento pari a 402,8 milioni (di cui 180,2 milioni in asset materiali e 222 6 milioni in asset immateriali), la distribuzione di dividendi per 133,1 milioni e a finanziare un buyback azionario per 30,1 milioni.

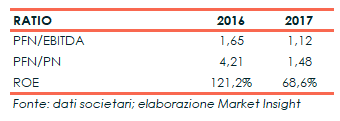

Ratio

Il ratio PFN/ebitda cala sia per la diminuzione dell’indebitamento finanziario netto (dai 1.390 milioni al 31 dicembre 2016 ai 1.158 milioni del 31 dicembre 2017) sia per l’aumento del denominatore (842,8 milioni nel 2016 e 1.036 nel 2017).

Infine, nonostante l’aumento dell’utile netto (499,7 milioni nel 2016 vs. i 537,4 milioni del 2017) il rope cala per il rafforzamento del Patrimonio Netto (329,8 milioni nel 2016 e 783,9 milioni nel 2017).

Queste performance in ascesa hanno impattato anche gli indicatori di Borsa (prezzo, eps, ecc.).

Strategia

Il 18 settembre 2018 la casa di Maranello ha comunicato il piano industriale 2018-2022 che si basa sulle seguenti direttrici:

- costante attenzione ai prodotti strategici, ovvero la gamma sportiva, la gamma GT, le serie speciali e la nuova Icona, che sarà sempre prodotta in serie limitata;

- investimenti significativi per ampliare il portafoglio di prodotti, che includerà numerosi lanci di nuovi modelli tra il 2019 e il 2022 e l’integrazione di propulsori ibridi in una percentuale significativa di modelli entro il 2022;

- attenzione alla redditività attraverso adeguate combinazioni di prezzi, mix e volumi, che consentiranno di ottenere margini crescenti;

- generazione di free cash flows industriali significativi e remunerazione continua per gli azionisti attraverso una politica combinata di distribuzione dei dividendi e di riacquisti di azioni.

Alla luce di queste linee strategiche per il 2020 e il 2022, il Gruppo prevede di raggiungere i seguenti target:

- ricavi rispettivamente superiori a 3,8 miliardi nel 2020 e inferiori a 5 miliardi nel 2022;

- ebitda adjusted superiore a 1,3 miliardi nel 2020 (ebitda margin del 34%) e di 1,8-2 miliardi nel 2022 (eitda margin superiore al 38%);

- ebit adjusted superiore a 0,9 miliardi nel 2020 (ebit margin circa il 24%) e superiore a 1,2 miliardi nel 2022 (ebit margin superiore al 25%);

- eps adjusted diluted superiore a 3,40 euro nel 2020 e superiore a 4,70 euro nel 2022;

- free cash flow industriale superiore a 0,40 miliardi nel 2020 e pari a 1,1-1,25 miliardi nel 2022.

Outlook

Per quest’anno il management prevede di raggiungere i seguenti target:

- consegne superiori a 9 mila unità;

- ricavi superiori a 3,4 miliardi;

- ebitda adjusted superiore o uguale a 1,1 miliardi

- Indebitamento netto industriale inferiore a 350 milioni

- capex pari a circa 650 milioni

Punti di forza

Base clienti: data l’immagine di esclusività le vetture Ferrari sono ambite dalla clientela più facoltosa di tutto il pianeta.

Prestigio del marchio: il brand Ferrari è conosciuto in tutto il mondo, con conseguenti effetti positivi per il merchandising.

Qualità dei prodotti: in termini di design e di performance.

Marginalità: gli elevati prezzi delle vetture (e di conseguenza dei margini) sono simbolo di esclusività per i clienti del Gruppo.

Presenza nel mondo delle corse automobilistiche con benefici per le sponsorizzazioni, il merchandising.

Risultati economici anche nei primi 9 mesi del 2018 è proseguita la crescita dellEbitda, dell’Ebit e degli utili.

Struttura finanziaria: i risultati economici stanno permettendo al Gruppo di accrescere il Patrimonio Netto e ridurre l’indebitamento finanziario netto.

Punti di debolezza

Rete di assistenza: vista le caratteristiche di esclusività dei prodotti Ferrari, la rete di assistenza è meno sviluppata rispetto alle auto destinate ai mass-market.

Tempi di attesa: gli elevati tempi di consegna (18 mesi) potrebbero scoraggiare alcuni clienti dall’acquisto delle vetture Ferrari.

Opportunità

Crescita dei Paesi in via di sviluppo con conseguente aumento dei potenziali clienti.

Centralità di Maserati nel piano industriale di FCA: il potenziamento di Maserati consentirebbe a Ferrari di aumentare la fornitura di motori alla casa automobilistica modenese.

Ingresso nel settore ibrido un appropriato sviluppo di detta tecnologia da parte del reparto R&D potrebbe incrementare ulteriormente la competitività dei prodotti Ferrari.

Politiche di prezzo/mix: il gruppo ha la possibilità di adottare varie politiche per incrementare sia i volumi che la marginalità.

Minacce

Contesto normativo: operando in varie giurisdizioni, l’adozione di norme sempre più stringenti in termini di emissioni potrebbero danneggiare le performance dei prodotti.

Contesto commerciale: eventuali vincoli/ostacoli alle importazioni da parte di alcuni paesi potrebbe incidere sui risultati del Gruppo.

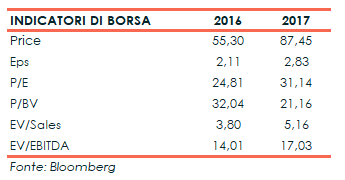

Previsioni degli analisti

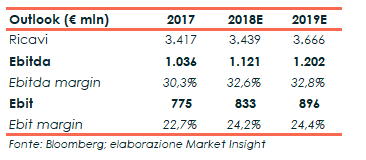

Secondo i dati raccolti d Bloomberg l’andamento atteso del Gruppo è riassunto nella tabella sottostante:

Alla luce di ciò le view degli analisti sull’azione ordinaria possono essere così sintetizzate:

Analisi tecnica

Lì’azione ordinaria che da fine settembre è inserita in un trend discendente, come tutto il mercato azionario italiano, scambia ora a 93,88 euro, leggermente al di sotto del supporto di lungo periodo posizionato in area 95 euro.

La causa del movimento discendente è da ricercare nel clima di incertezza derivante dalle divergenze tra il governo italiano e la UE in merito alla manovra finanziaria.

Questo contesto che, unitamente alle tensioni commerciali generate dall’amministrazione Trump, ha trascinato al ribasso tutto il FTSE Mib, ha preoccupato maggiormente gli investitori rispetto alle rassicurazioni ricevute dai medesimi da parte di varie case d’affari che, tra fine settembre e inizio ottobre hanno alzato il target price sul titolo dopo la presentazione del piano industriale.

L’azione ordinaria pare dunque rifiatare dopo la corsa che l’ha portata dai 33 euro del 24 giugno 2016 al massimo storico di 129,5 euro toccato nella seduta del 15 giugno 2018.

Un primo segnale di forza potrebbe essere il superamento dei 99 euro mentre una discesa sotto i 93 euro potrebbe comprimere il titolo fino agli 88,5 euro.