")

")

")

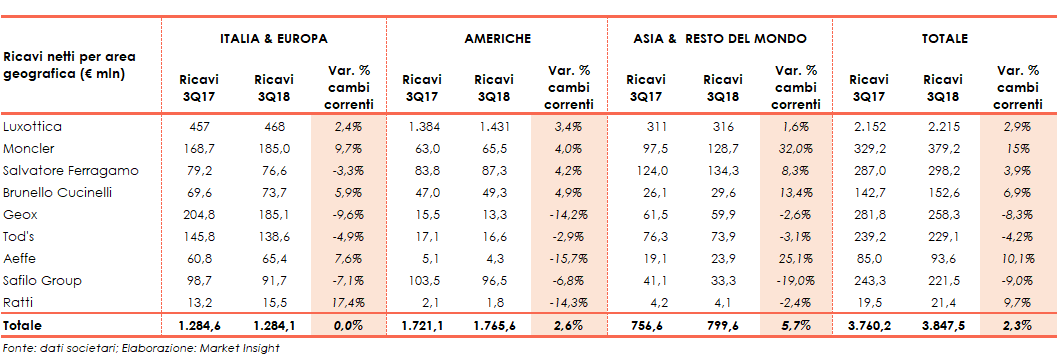

Il terzo trimestre 2018, per le 12 società quotate del settore della moda che hanno presentato dati intermedi di gestione, si è chiuso con un fatturato complessivo di 4,5 miliardi, in aumento del 2,5% a cambi correnti rispetto ai 4,4 miliardi del pari periodo 2017.

Una dinamica che ha beneficiato per lo più del prolungamento della stagione estiva fino all’inizio di ottobre, che ha favorito le vendite di Luxottica (+2,9% a 2,2 miliardi) che rappresentano circa il 49% del totale.

A trainare ancora una volta i conti del lusso la Cina. Per coloro che si attendevano un calo della propensione allo shopping nel Paese del Dragone, nel periodo in esame i dati sono risultati sopra le attese.

L’interesse cinese per il lusso europeo resta alto. Nonostante quindi i recenti timori, la domanda cinese sta mostrando una sua normalizzazione più che un rallentamento, confermandosi il motore della crescita del settore nel medio-lungo termine.

A livello generale, le variazioni positive più interessanti sono state messe a segno da Moncler (+15,2%), BasicNet (+22,1%) e Brunello Cucinelli (+6,9%), mentre i cali maggiori sono stati registrati da Safilo Group (-9%) e Geox (-8,3%).

Dal lato geografico, salgono del 5,7% a circa 800 milioni le vendite di quelle società che operano prevalentemente in Asia e Resto del Mondo, nonostante la guerra commerciale innescata tra Stati Uniti e Cina che sta minacciando l’intero commercio mondiale in termini di dazi e restrizioni alle importazioni.

Stabile invece il giro d’affari realizzato in Italia ed Europa, attestatosi a 1,28 miliardi. Positivo l’andamento delle vendite nelle Americhe, aumentate del 2,6% a 1,76 miliardi.

Nel dettaglio, non dà segni di cedimento il progresso di Moncler nel Paese del Dragone (+32% a 128,7 milioni) che, nonostante i timori leati a suddetta guerra commerciale, è riuscita a incrementare, per il terzo trimestre consecutivo, la propria crescita. Solida anche la performance nelle altre aree presidiate dal gruppo del piumino, con l’area Emea salita del 9,7% a 185 milioni e i ricavi realizzati nelle Americhe aumentati del 4% a 65,5 milioni.

Prosegue lo sviluppo del business in Greater China anche per la maison del cachemire Cucinelli che, seppur con valori assoluti ancora limitati, ha aumentato del 18,9% le vendite in quell’area fino a 13,2 milioni. Nel Resto del Mondo le vendite sono salite del 9,1% a 16,4 milioni.

Per Salvatore Ferragamo emerge l’incremento dell’8,1% a 106,8 milioni dei ricavi realizzati in Asia Pacifico, mercato di punta del gruppo che rappresenta il 36% del fatturato totale. Una performance che beneficia del consolidamento degli stores a gestione diretta in Cina. In lieve progresso i ricavi realizzati nelle Americhe (+4,2% a 87,3 milioni). Unica nota negativa il fatturato in Europa, sceso del 3,3% a 76,6 milioni.

Contribuisce al dato complessivo del settore il progresso registrato in tutti i principali mercati da Luxottica (+2,9% a 2,2 miliardi). Una dinamica che beneficia dell’incremento delle vendite del 2,4% in Europa, mercato che approfitta del proseguo fino ai primi di ottobre della stagione estiva. Situazione analoga anche in Nord America, mercato di riferimento del gruppo, che riprende appeal grazie all’andamento positivo delle vendite retail.

Negativo invece l’andamento dei ricavi in America Latina, diminuiti del 12,2% a 130 milioni, con una contrazione del business wholesale in Brasile per l’incertezza politica e macroeconomica.

Si segnala invece il calo del 12,8% a 74,4 milioni del giro d’affari di Geox in Italia. Un trend dovuto principalmente all’ottimizzazione della rete di negozi monomarca e alle inusuali condizioni climatiche di settembre, con i conseguenti effetti su riordini e vendite comparabili.

Diminuite anche le vendite in Europa (-7,3% a 110,7) e in Altri Paesi (-2,6% a 59,9%), mercati che rappresentano rispettivamente il 43% e il 23% del totale del fatturato del gruppo.

Infine, si evidenzia la forte riduzione delle vendite messe a segno da Safilo Group. Performance che risente della forte contrazione registrata nei mercati di riferimento quali Europa e Nord America nonostante l’andamento positivo della “stagione sole” in tutto il terzo trimestre. Nel dettaglio, le vendite realizzate in Nord America (37% del fatturato totale), sono scese del 6,8% a 96,5 milioni, scontando la debolezza del business nei department store legata della riorganizzazione aziendale che prevede la ridefinizione del network di vendita.

In discesa anche le vendite realizzate in Asia e Pacifico (-7,8% a 15,4 milioni) e nel Resto del Mondo, passate da 24,4 milioni a fine settembre 2017 a 17,9 milioni a fine settembre 2018 (-26,6%).

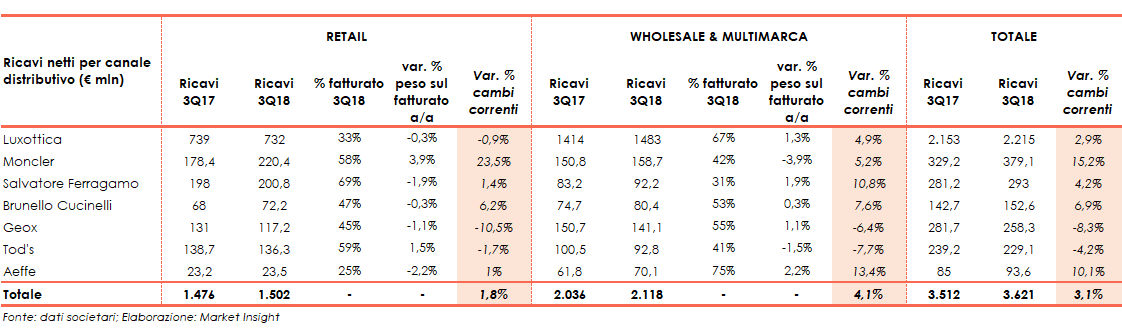

Per quanto riguarda l’analisi per canale distributivo, emerge l’incremento dell’1,8% delle vendite retail, canale preferito dalle società di maggiori dimensioni, come Moncler (+23,5% a 220,4 milioni) ma che continua ad evidenziare un cambio di tendenza verso il canale online. Un andamento che emerge dalla riduzione middle high single digit del peso del fatturato di Tod’s e Geox.

Nello specifico, quest’ultima ha risentito dal calo del 25,5% a 32,1 milioni del fatturato realizzato tramite negozi in franchising in relazione alla programmata razionalizzazione della rete avvenuta negli ultimi trimestri.

A livello di canale wholesale e multimarca (+4,1% a 2,1 miliardi), spicca la crescita del 10,8% a 92,2 milioni di Salvatore Ferragamo, seguita dalle vendite multimarca di Cucinelli (+7,6%) e Aeffe (+13,4%).

Si segnala, infine, che l’andamento del business del settore della moda, spesso influenzato da accentuate dinamiche di carattere stagionale, con l’introduzione delle collezioni a cadenza mensile e non più stagionali, nuovo concept avviato di recente da alcune società quali Moncler, con il progetto Genius, e Tod’s, consentirà di contrastare fattori strettamente legati alla ciclicità e a fenomeni poco controllabili.