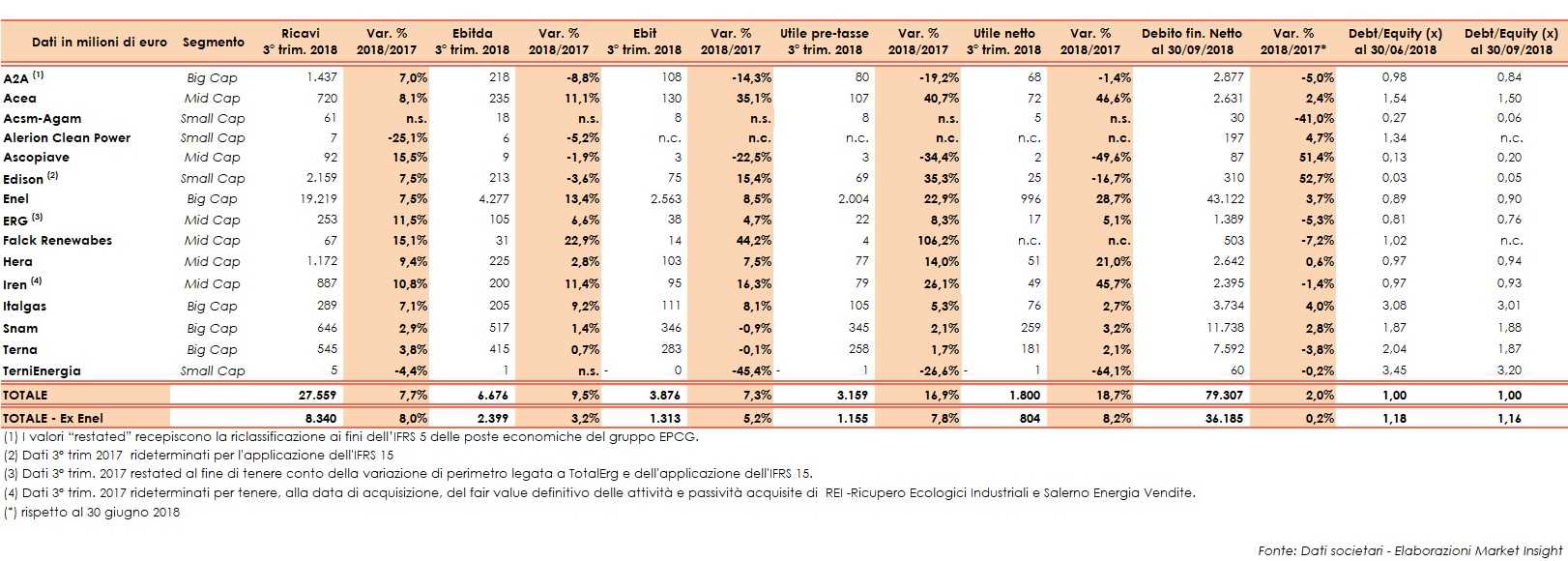

Nel periodo luglio-settembre dell’anno in corso i risultati economici aggregati delle 14 principali società del settore utility e delle rinnovabili quotate al Mta sono migliorati rispetto a quelli del pari terzo trimestre del 2017 a livello di margine operativo lordo (+9,5% a/a) e soprattutto di utile netto (+16,9% a/a). Alla base dell’incremento dell’Ebitda su base tendenziale il maggior contributo viene dalle Big Cap come Enel e Italgas, ma anche delle ex-municipalizzate Iren e Acea e dei gruppi focalizzati nelle rinnovabili, Erg e Falck Renewables. Il balzo dell’utile netto aggregato è attribuibile principalmente ai business regolati nonché alle ex-municipalizzate quali Iren ed Hera. Sul fronte dello stato patrimoniale, il debito finanziario netto aggregato al 30 settembre è aumentato del 2% in quanto l’incremento del passivo del colosso elettrico italiano è stato parzialmente compensato dal calo registrato da Terna e A2A.

EBITDA – Il margine operativo lordo totale è cresciuto del 9,5% su base annua, a fronte di ricavi in aumento del 7,7% rispetto ai terzo trimestre del 2017. Un andamento riconducibile ai dati positivi sui consumi di elettricità e di gas in Italia, in rialzo rispettivamente dell’1,3% e dell’1,7 per cento.

Il 64,1% del dato aggregato di settore è rappresentato da Enel. Nel 3° trimestre del 2018 il gruppo guidato da Francesco Starace ha registrato un margine operativo lordo pari a 4,3 miliardi, in progresso del 13,4% rispetto al pari periodo del 2017, grazie all’effetto combinato del rialzo dei ricavi (+7,5% a 19,2 miliardi) e del contenimento dei costi. La produzione netta di energia elettrica del gruppo è stata pari a 66.646 GWh (+5,3%), grazie alla forte crescita della produzione da fonti rinnovabili (+26,3% l’eolico, +20,5% l’idroelettrico, e +38,6% per le altre rinnovabili), che ha compensato la contrazione della produzione delle centrali CCGT (-11,1%), di quelle oil & gas (-5,7%) e degli impianti nucleari (-2,6%). In lieve aumento il contributo delle centrali a carbone, con un incremento su base annua pari al 3,3%.

Escludendo Enel, il margine operativo lordo aggregato del 3° trimestre del 2018 è aumentato del 3,2% su base annua.

Notizie positive anche dai due colossi dei business regolati. In particolare, Snam ha registrato un progresso dell’Ebitda dell’1,4% su base annua. Ritmo di crescita del margine operativo lordo poco sotto un punto percentuale (+0,7%) per Terna, riconducibile per circa il 92% al Business regolato (+2,3% a 501,4 milioni) e al maggior contributo del Non Regolato (+28,9% a 43,7 milioni), ma che risente al contempo dell’incremento dei costi operativi (+14,9% a 129,4 milioni).

Sempre nell’ambito delle infrastrutture energetiche in rialzo del 9,2% l’Ebitda di Italgas, grazie soprattutto ai maggiori ricavi Regolati da distribuzione gas (+5,9% a 281 milioni) che rappresentano circa il 98% del giro d’affari complessivo.

Con riferimento alle ex-municipalizzate, l’Ebitda di A2A è sceso dell’8,8%, quello di Edison del 3,6% e dell’1,9% il margine lordo di Ascopiave. Per contro, l’Ebitda di Acea è salito dell’11,1%, grazie all’incremento della marginalità soprattutto dei comparti Infrastrutture energetiche, Commerciale e Trading, Idrico e Ambiente.

Terzo trimestre 2018 positivo anche per Iren (Ebitda +11,4% su base annua), grazie soprattutto al balzo della componente Generazione e teleriscaldamento e della componente Mercato. Si segnala tuttavia il calo del 3,7% della componente Reti, che da sola contribuisce per quasi il 43% all’Ebitda complessivo.

A singola cifra il progresso dell’Ebitda di Hera (+2,8% su base annua), in relazione alle buone performance dei settore gas, ciclo idrico integrato e ambiente, che hanno più che compensato la flessione registrata nel settore dell’energia elettrica.

Nel business delle rinnovabili Ebitda in calo per Alerion Clean Power (-5,2% su base annua), mentre gli aggregati di Falck Renewables ed Erg sono cresciuti rispettivamente del 22,9% e del 6,6 per cento. Nel dettaglio, la prima ha beneficiato del balzo delle vendite di energia della controllata Flack Renewables Energy (a 19 milioni dai precedenti 0,6 milioni), mentre Erg ha beneficiato delle dinamiche dei comparti solare, grazie agli impianti acquisiti a inizio 2018 da Forvei, ed idroelettrico, per l’elevata idraulicità registrata nel periodo ed all’utilizzo degli invasi nel trimestre, che hanno compensato il calo dei comparti eolico e termoelettrico.

RISULTATO NETTO – Il dato aggregato è balzato del 18,7% su base annua (+8,2% escludendo il contributo di Enel), grazie soprattutto alla buona performance operativa, oltre ai più bassi oneri finanziari e al minor carico fiscale.

A livello di singoli gruppi, Enel ha terminato il periodo in esame con un utile netto di 996 milioni, con un balzo del 28,7% grazie al miglioramento del risultato operativo e alla riduzione degli oneri finanziari netti.

Nei business regolati si segnalare l’incremento della bottom line di Snam (+3,2%) e Terna (+2,1%), principalmente per il contenimento degli oneri finanziari netti e la riduzione delle imposte sul reddito.

Il conto economico di Italgas si è chiuso con un utile netto pari a 76 milioni (+2,7%).

Passando alle ex-municipalizzate, si segnala il lieve calo dell’utile di A2A (-1,4% a 68 milioni su base annua); più sostenuto il calo per Edison (-16,7% a 25 milioni) e Ascopiave (-50% a 2 milioni).

Consistente l’incremento dell’utile conseguito da Acea (+46,6% a 72 milioni) e da Hera (+21% a 51 milioni).

Iren ha contabilizzato un utile netto pari a 49 milioni (+45,7% su base annua), beneficiando anche della riduzione degli oneri finanziari netti (-22,7% a 15,1 milioni) e del calo del tax rate sceso al 28% dal precedente 31,6 per cento.

Si segnala il ritorno all’utile da parte di Acsm-Agam per 5 milioni (-1 milione del precedente periodo di confronto). Un risultato che tuttavia include l’aggregazione con i gruppi ASPEM e AEVV, con Lario Reti Gas, Acel Service, A2A Idro4 e il ramo scisso da A2A Energia riferito ai clienti di Varese a partire dal 1° luglio 2018. I risultati al 30 settembre 2017 invece si riferiscono al precedente perimetro, pertanto il confronto non risulta omogeneo.

INDEBITAMENTO FINANZIARIO NETTO – Il dato aggregato delle 14 società analizzate ha registrato un lieve incremento rispetto al 30 giugno 2018 (+2%).

Per quanto riguarda Enel, che pesa per oltre il 50% sul totale, l’indebitamento finanziario netto ha evidenziato un moderato incremento (+3,7%) a 43,1 miliardi. In aumento del 2,8% la posizione finanziaria netta negativa di Snam, a 11,7 miliardi; lievemente più consistente la variazione che ha riguardato Italgas (+4% a 3,7 miliardi).

Si segnala la riduzione dell’indebitamento finanziario netto di Terna (-3,8% a 7,6 miliardi) e A2A (-5% a 2,9 miliardi).

In forte aumento, invece, l’esposizione netta di Edison, cresciuta del 52,7% a 310 milioni. Un importo che tuttavia consente comunque al gruppo, controllato da Edf, di mantenere il gearing, cioè il rapporto tra indebitamento finanziario netto e patrimonio netto al 30 settembre 2018, più basso del settore utility e delle rinnovabili.