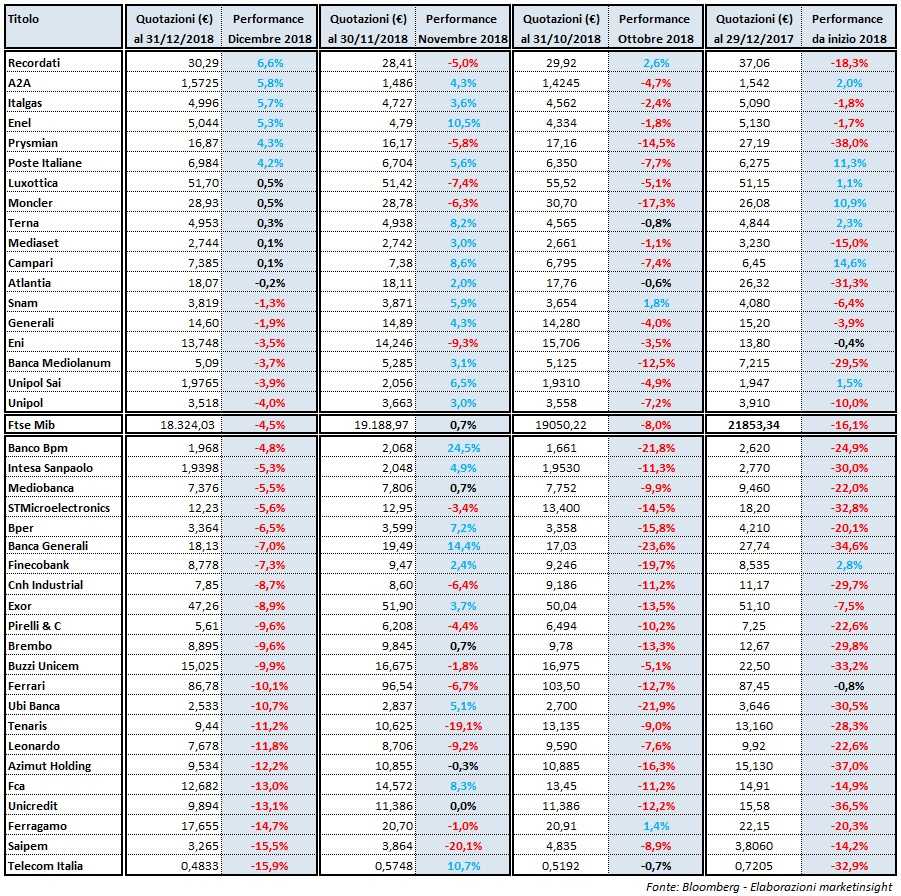

Lo scorso giovedì il principale indice di piazza Affari ha registrato il nuovo minimo dell’anno a 17.914 punti per poi chiudere nella seduta successiva il 2018 a 18.324 punti, con un saldo mensile negativo del 4,5 per cento. Una performance, quella del Ftse Mib a dicembre, zavorrata ancora una volta dai titoli legati all’andamento del petrolio, su cui ha pesato il nuovo scivolone del prezzo del greggio (-11% per il Crude Oil), ma anche da quelli dei settori finanziari e dalla maggioranza delle azioni del comparto industriale. In controtendenza le utility, il cui paniere settoriale ha guadagnato lo scorso mese il 4,8% grazie ai buoni rialzi di A2A, (+5,8%), Italgas (+5,7%) ed Enel (+5,3%).

Da segnalare che proprio lo scorso giovedì 27 dicembre è cambiata anche la composizione dell’indice che comprende le 40 maggiori Blue Chip del listino milanese a seguito della consueta revisione trimestrale da parte di Ftse Russell. Nel dettaglio, hanno fatto il proprio ingresso nel basket in esame Amplifon (-4,9%) e Juventus (-2,8%) che hanno preso il posto di Banca Mediolanum (-3,7%) e Mediaset (+0,1%). Una modifica che è arrivata a poco più di tre settimane dall’addio ufficiale di Luxottica (+0,5%) al Ftse Mib, a seguito del risultato dell’Ops sul gruppo fondato da Leonardo Del Vecchio, con Diasorin (-5,9%) che a partire dallo scorso 4 dicembre ne ha preso il posto.

In termini relativi, il risultato del Ftse Mib a dicembre è stato – in linea con quanto visto a novembre – tra i migliori in Europa, battuto soltanto dal Ftse 100 di Londra (-3,6%). Performance mensili inferiori, infatti, sono state registrate dagli altri principali panieri equity del vecchio Continente: -5,4% per l’EuroStoxx 50, -5,5% per il Cac40 di Parigi; -5,9% per l’Ibex di Madrid, -6,2% per il Dax di Francoforte, -6,7% per lo Smi di Zurigo. Decisamente più pesanti le perdite per i maggiori indici azionari fuori dall’Europa, con i ribassi guidati dal Nikkei di Tokyo (-10,5%), seguito dai tre principali panieri di Wall Street, cioè dal Nasdaq Composite (-9,5%), dall’S&P 500 (-9,2%) e dal Dow Jones (-8,7%).

Ad alimentare le vendite sui listini mondiali, il nuovo rialzo dei tassi da parte della statunitense Federal Reserve, che potrebbe proseguire la stretta monetaria anche nel 2019, ma soprattutto i timori di un forte rallentamento dell’economia mondiale nei prossimi 12/24 mesi. Senza dimenticare i timori degli investitori legati alla variabile della politica negli Stati Uniti (guerra commerciale con la Cina e shutdown), nel Regno Unito (Brexit) e in Europa (avanzata dei movimenti populisti nelle prossime elezioni continentali).

Tornando all’analisi del comportamento tenuto dai 40 titoli che compongono il paniere delle Big Cap italiane emerge che 28 hanno concluso le contrattazioni di venerdì su livelli di prezzo inferiori a quelli registrati lo scorso 30 novembre, 6 sono rimasti sostanzialmente invariati e 6 si sono attestati su livelli superiori. Numeri che sono stati nettamente peggiori rispetto a quelli rilevati nel precedente mese di novembre, dato che ben 22 avevano avuto una performance mensile positiva, 4 erano rimasti sostanzialmente invariati e 14 si erano attestati alla fine di novembre su livelli di prezzo superiori a quelli dello scorso 31 ottobre.

Tornando all’analisi del comportamento tenuto dai 40 titoli che compongono il paniere delle Big Cap italiane emerge che 28 hanno concluso le contrattazioni di venerdì su livelli di prezzo inferiori a quelli registrati lo scorso 30 novembre, 6 sono rimasti sostanzialmente invariati e 6 si sono attestati su livelli superiori. Numeri che sono stati nettamente peggiori rispetto a quelli rilevati nel precedente mese di novembre, dato che ben 22 avevano avuto una performance mensile positiva, 4 erano rimasti sostanzialmente invariati e 14 si erano attestati alla fine di novembre su livelli di prezzo superiori a quelli dello scorso 31 ottobre.

Il migliore risultato borsistico di dicembre all’interno del Ftse Mib è stato portato a casa da Recordati (+6,6%) che ha così più che recuperato quanto aveva perso a novembre (-5%). A sostenere le quotazioni del gruppo farmaceutico milanese anche la conferma delle precedenti guidance per l’intero esercizio 2018 e l’indicazione degli obiettivi reddituali per il 2019. In particolare, i vertici di Recordati prevedono per l’anno appena concluso ricavi tra 1,34 e 1,35 miliardi di euro, Ebitda tra 490 e 500 milioni, Ebit tra 430 e 440 milioni e utile netto tra 310 e 315 milioni. Per l’esercizio appena iniziato il management stima un’ulteriore crescita, grazie al continuo sviluppo organico delle attività e al contributo delle acquisizioni realizzate nel 2018, inclusa l’acquisizione di Tonipharm, con ricavi tra 1,43 e 1,45 miliardi, Ebitda tra 520 e 530 milioni, Ebit tra 460 e 470 milioni e utile netto tra 330 e 335 milioni.

Alle spalle dei titoli oggetto di un’offerta pubblica di acquisto totalitaria lanciata da Rossini Investmenti, lo scorso mese si è posizionata A2A (+5,8%), i cui vertici guardano con attenzione alle prossime mosse di Ascopiave e Sorgenia, qualora i rispettivi azionisti dovessero decidere di cedere una parte o la totalità dei propri asset. A sostenere i corsi delle azioni del gruppo controllato congiuntamente dal Comune di Milano e da quello di Brescia anche la nuova discesa dei rendimenti sui titoli di Stato italiani sulla scia dell’esito positivo dei negoziati tra il governo guidato da Giuseppe Conte e la Commissione Ue riguardanti la manovra di bilancio per il 2019. In particolare, lo yield del Btp a 10 anni ha concluso il 28 dicembre le contrattazioni al 2,74% rispetto al 3,21% dello scorso 30 novembre (1,78% il 30 aprile) con il differenziale di rendimento, cioè lo spread, con il Bund di pari durata ridotto a 250 punti base dai 289 della fine di novembre (122 punti base il 30 aprile).

Sul terzo gradino del podio di questa speciale graduatoria all’interno del Ftse Mib Italgas (+5,7%) che ha anch’essa beneficiato degli acquisti sui governativi italiani, ma anche del nuovo Wacc, cioè del ritorno sul capitale investito, da parte dell’Autorità di regolazione per energia reti e ambiente (Arera) per il prossimo biennio. Nel dettaglio, il Wacc per l’attività di distribuzione del gas relativamente al periodo 2019-2020 è pari al 6,3% dal precedente 6,1 per cento.