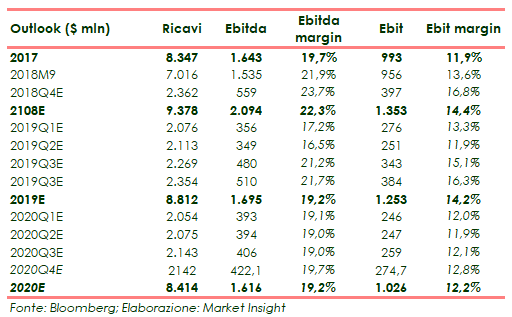

Il Gruppo attualmente sta focalizzando la propria attività su applicazioni per lo smart driving e l’Internet of Things (Internet degli Oggetti, ovvero capacità degli oggetti di fornire informazioni e/o scambiare dati). Nei primi nove mesi del 2018 STM ha realizzato ricavi per 7.016 milioni di dollari in crescita del 19,3% rispetto ai 5.880 milioni realizzati nell’analogo periodo del 2017 e un Ebit di 956 milioni di dollari in aumento del 61% rispetto ai 594 milioni dei primi nove mesi dell’anno precedente, con performance positive per tutte le categorie di prodotto. Alla luce di questi risultati il management (prima del taglio della guidance di Apple sulle proprie vendite in Cina, avvenuto nei primi giorni del 2019) si attendeva un aumento dei ricavi di circa il 16% per l’intero 2018 (al mid-point della guidance di ricavi per il quarto trimestre 2018) e un forte incremento dell’utile netto.

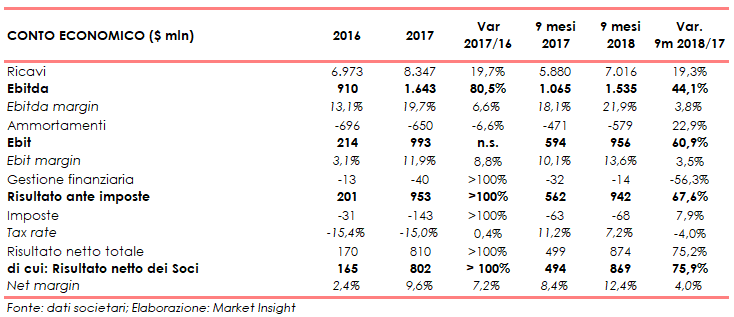

I primi nove mesi del 2018 si sono chiusi con ricavi pari a 7.016 milioni di dollari, in crescita del 19,3% rispetto ai 5.880 milioni dei primi nove mesi del 2017, confermando così il buon momento per le vendite del Gruppo che anche nell’esercizio 2017 erano aumentate del 19,7%.

Al consistente aumento dei ricavi in doppia cifra ha fatto seguito un ancora più importante progresso dei risultati operativi: nei primi nove mesi dell’anno in corso l’ebitda è stato di 1.535 milioni di dollari (+44,1% rispetto ai 1.065 milioni dei primi nove mesi del 2017) e l’Ebit si è attestato a 956 milioni di dollari (+60,9% rispetto all’analogo periodo dell’anno precedente).

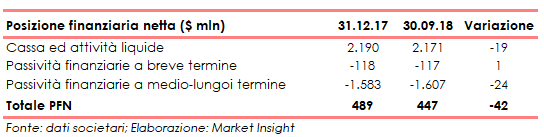

Il tutto è inserito in un contesto di solidità patrimoniale in cui il rapporto Total Asset/Patrimonio si è mantenuto pari all’1,7% in un contesto in cui la posizione finanziaria netta è positiva per 447 milioni di dollari.

Per l’anno in corso il Gruppo stima di poter conseguire un aumento dei ricavi di circa il 16% (al mid-point della guidance di ricavi per il quarto trimestre 2018) e un forte progresso sia dei margini operativi che dell’utile netto.

Il management ha anche comunicato che anche nel futuro il Gruppo continuerà a concentrarsi nelle aree dello smart driving, cercando di cogliere le opportunità offerte dalla digitalizzazione e dal passaggio all’auto ibrida ed elettrica, e dell’Internet of Things nell’ambito della smart city, della smart home, della smart factory e delle smart things.

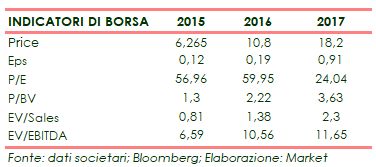

Da un punto di vista borsistico, dopo il rally iniziato a maggio 2016 che ha portato l’azione ordinaria da 4,6 euro ai 23 euro nel giugno 2018 (ai massimi dal 2004), si ha avuto un ritracciamento fino agli attuali valori in area 11,6 euro, in un contesto dominato dal timore sull’andamento del comparto tecnologico culminato dal taglio di guidance sulle vendite di Apple in Cina avvenuto a inizio 2019.

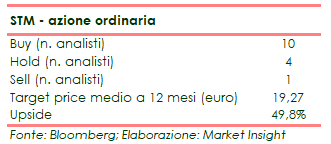

Secondo i dati di Bloomberg la crescita potenziale del titolo è di circa il 50% (target price a 19,27 euro) con 10 giudizi buy degli analisti, 4 hold e 1 sell.

Conto economico

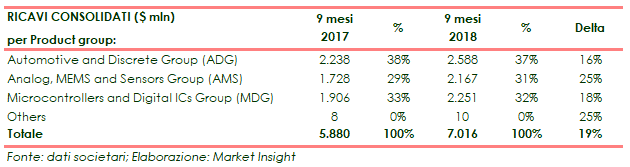

L’aumento dei ricavi è dovuto alla crescita di tutti i Product Group di STM. Oltre a ciò, sul progresso dei risultati economici e sulla loro marginalità hanno inciso le efficienze produttive e il mix di prodotti più favorevole, fattori parzialmente compensati dalla pressione sui prezzi e dall’effetto cambi negativo.

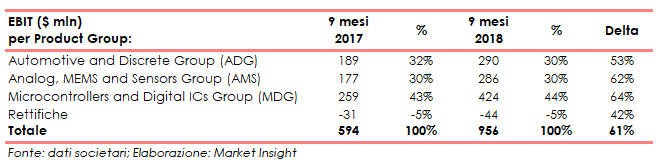

Più in dettaglio l’Ebit è stato così generato dalle varie categorie di prodotto:

In particolare, nel primo semestre la crescita dell’Ebit di ADG è dovuta ad entrambi i Subgroup Automotive e Discrete, quella di AMS è frutto di Analog e MEMS ed è parzialmente compensata dalla performance dell’Imaging, mentre MDG cresce soprattutto grazie ai microcontrollori e, in misura inferiore, al Digital.

Negli ultimi tre mesi l’utile operativo di ADG è aumentato del 36,2% a 116 milioni di dollari, grazie principalmente all’incremento dei ricavi e dell’utile lordo associato, l’Ebit di AMS è cresciuto dell’82,4% a 157 milioni di dollari, grazie principalmente all’incremento dei ricavi e dell’utile lordo associato, mentre l’utile operativo di MDG è diminuito del 5,4% a 119 milioni di dollari a causa principalmente di un mix meno favorevole tra microcontrollori e altri prodotti.

Il portafoglio prodotti

STM è un produttore internazionale di semiconduttori digitali e analogici per i settori automotive (30% dei ricavi consolidati), industria (27%), smartphone & mobile (18%), comunicazioni e computer (17%) e altri apparecchi di elettronica personale (8%).

Il Gruppo STM è articolato in tre divisioni che producono le seguenti tipologie di prodotti

- Automotive and Discrete Group (ADG): comprende prodotti per le principali aree di applicazione nell’auto, nonché discreti di potenza per tutti i segmenti di mercato (industria, power management, telecom, computer&periferiche).

- Analogic, MEMS e Sensors Group (AMS) è composto da circuiti integrati (ICs) sia personalizzati che generici per tutti i mercati, prodotti smart di potenza per mercati industriali, computer e consumer, touch screen, soluzioni di connettività a bassa potenza (sia wireline che wireless) per IoT, prodotti di conversione dell’alimentazione, soluzioni di misurazione per Smart Grid e tutti i prodotti MEMS (Micro Electro-Mechanical Systems), sia sensori che attuatori, sottosistemi e prodotti di imaging (compresi i sensori e i moduli della tecnologia Time-of-Flight dell’azienda).

- Microcontrollori e Digital ICs Group (MDG) produce microcontrollori di uso generale, memorie EEPROM (Electrically Erasable Programmable Read-Only Memory, usate nei dispositivi elettronici per memorizzare piccole quantità di dati), ASIC (Application-Specific Integrated Circuits) digitali e prodotti aerospaziali e di difesa, inclusi componenti per microonde e onde millimetriche.

STM vende a circa 100.000 clienti tra Original Equipment Manufacturers (OEM) serviti direttamente (66% dei ricavi consolidati 2017) e Distributori (34% del fatturato consolidato 2017) che sono distributori/rappresentanti che commercializzano i prodotti del Gruppo.

I Top Ten OEM rappresentano il 36% dei ricavi consolidati e sono aziende quali Apple, Bosch, Cisco, Conti, HP, Huawei, Nintendo, Samsung, Seagate, Western Digital.

Breakdown ricavi

In particolare nel primo semestre i ricavi del product group ADG crescono grazie al miglioramento del mix dei prodotti venduti (+16%) parzialmente compensato dal calo dell’1% dei volumi, la performance di AMS è il risultato di un incremento di circa il 10% dei volumi e dell’8% dei prezzi di vendita, dovuto al miglioramento del mix di vendita mentre la forte crescita di MDG, guidata soprattutto dai microcontrollori, si deve all’aumento del 7% dei volumi e del 20% dei prezzi di vendita.

Nell’ultimo trimestre i ricavi di ADG sono cresciuti a doppia cifra sia nei prodotti Automotive, sia nei discreti di potenza, quelli di AMS hanno fatto segnare un progresso a tre cifre nei prodotti di Imaging e sono stati sostenuti da una crescita sia nei prodotti analogici, sia nei MEMS., mentre i ricavi di MDG sono cresciuti nei circuiti integrati digitali, mentre microcontrollori e memorie sono rimasti stabili.

Da un punto di vista geografico i ricavi sono stati originati per il 58% nella regione Asia Pacific, il 28% in EMEA (Europe, Middle East Africa) e il restante 14% nelle Americhe (le suddette percentuali sono riferite ai dati al 30 giugno 2018).

Stato patrimoniale

Al 30 settembre 2018 il rapporto Total Asset / Patrimonio Netto rimane sostenibile e pari a 1,72x e risulta in miglioramento rispetto all’1,90x del 30 settembre 2017 e all’1,77x del 31 dicembre 2017.

Sempre al 30 settembre 2018 gli attivi immobilizzati erano pari 4.905 milioni di dollari e sono ampiamente coperti dal solo patrimonio netto. Alla stessa data i fondi permanenti (patrimonio netto + passività non correnti) sono pari a 8.244 milioni di dollari.

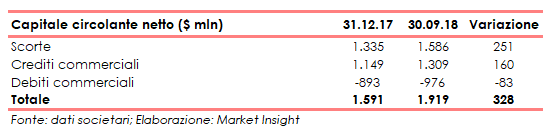

L’andamento del capitale circolante è riassunto nella tabella sottostante:

La posizione finanziaria netta rimane ampiamente positiva, soprattutto nella componente a breve temine, anche se in diminuzione rispetto al 31 dicembre 2017.

Flussi di cassa

Nei primi nove mesi del 2018 il flusso di cassa netto derivante dalle attività operative è stato pari a 1.189 milioni di dollari.

Questi introiti sono serviti principalmente per finanziare le attività di investimento pari a 928 milioni di dollari e la distribuzione di dividendi per 162 milioni.

Ratio

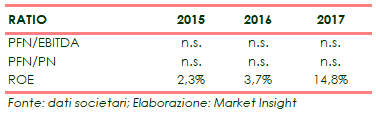

La posizione finanziaria netta essendo positiva rende privi di significato gli indicatori PFN/EBITDA e PFN/Patrimonio Netto che sono utilizzati per misurare la sostenibilità dell’indebitamento.

La crescita del ROE rispecchia invece l’andamento dell’utile:

- nel 2015 il risultato netto è stato pari a 110 milioni

- nel 2016 il risultato netto è stato pari a 170 milioni

- nel 2017 il risultato netto è stato pari a 810 milioni

Questa dinamica si riflette anche su indicatori quali l’Eps.

Strategia

Il Gruppo si è orientato verso le due classi di applicazioni ritenute in crescita nei prossimi anni:

- Smart driving, cercando d cogliere le opportunità offerte dalla digitalizzazione e dal passaggio all’auto ibrida ed elettrica. In particolare STM intende concentrarsi su applicazioni per la sicurezza, il powertrain e le informazioni ai viaggiatori;

- Internet of Things, nelle aree smart city e smart home (applicazioni per la casa, sicurezza e videosorveglianza), smart factory (automazione power & energy, elettronica medicale, comunicazioni wireless, computers&periferiche, aerospazio e applicazioni militari e centralini) e smart things (smartphones, elettronica indossabile per fitness e benessere, smart watch).

Outlook

Per quanto riguarda il quarto trimestre, il management si aspetta una crescita dei ricavi di circa il 5,7% (più o meno 350 punti base) rispetto al trimestre precedente, corrispondente a una crescita anno su anno superiore all’8%.

Su tale base l’incremento dei ricavi per l’intero2018 sarà di circa il 16% a/a, in linea con quanto comunicato a maggio nell’investors day. Questo livello di crescita dei ricavi implicherà anche un forte miglioramento dei margini operativi e dell’utile netto.

Previsioni degli analisti

Secondo i dati raccolti da Bloomberg l’andamento atteso del Gruppo è riassunto nella tabella sottostante:

Alla luce di ciò la view degli analisti sull’azione ordinaria possono essere così sintetizzati:

Punti di forza

Portafoglio prodotti ben diversificato: il gruppo produce varie categorie di prodotti analogici e digitali e serve molteplici settori automotive, industria, smartphone & mobile, comunicazioni, computer e altri apparecchi di elettronica personale.

Forte impegno nella R&D (Research & Developpement): 1.054 milioni di spese in R&D nei primi nove mesi del 2018, pari al 15% del fatturato.

Solida performance di tutte le categorie di prodotto: che hanno chiuso il periodo gennaio – settembre 2018 con una crescita a doppia cifra sia dei ricavi che della redditività.

Solida struttura patrimoniale: al 30 settembre 2018 il rapporto Total Asset / Patrimonio era pari a 1,72x in un contesto in cui la PFN è positiva per 447 milioni.

Punti di debolezza

Esposizione sui primi 10 clienti OEM che rappresentano il 36% dei ricavi consolidati.

Rallentamento del tasso di crescita dei ricavi: pur in un contesto di espansione a doppia cifra, il quarto trimestre è previsto in aumento del 5,7% rispetto al terzo trimestre (al mid-point della guidance) e sull’intero anno si stima un progresso del 16%, rispetto al 20% del 2017 e al 19,3 % dei primi nove mesi del 2018”.

Opportunità

Sviluppo di nuovi prodotti nel settore della tecnologia: la costante evoluzione dei prodotti nei segmenti in cui il Gruppo opera, rappresenta una continua possibilità per STM di sviluppare e proporre nuove soluzioni.

Crescita del mercato dei semiconduttori: previsto in espansione soprattutto nei settori strategici del gruppo (smart driving e IoT).

Minacce

Rapida obsolescenza del settore tecnologico: l’incessante evoluzione delle tecnologie richiede una costante e rapida evoluzione del portafoglio prodotti per non perdere competitività, soprattutto nei confronti dei principali clienti.

Andamento dei tassi di d cambio: il gruppo operando su scala mondiale è esposto all’andamento dei tassi di cambio.

Tensioni geopolitiche: la guerra commerciale tra USA e Cina che sta colpendo i prodotti tecnologici, sta creando incertezze nel mercato dei semiconduttori.

Analisi tecnica

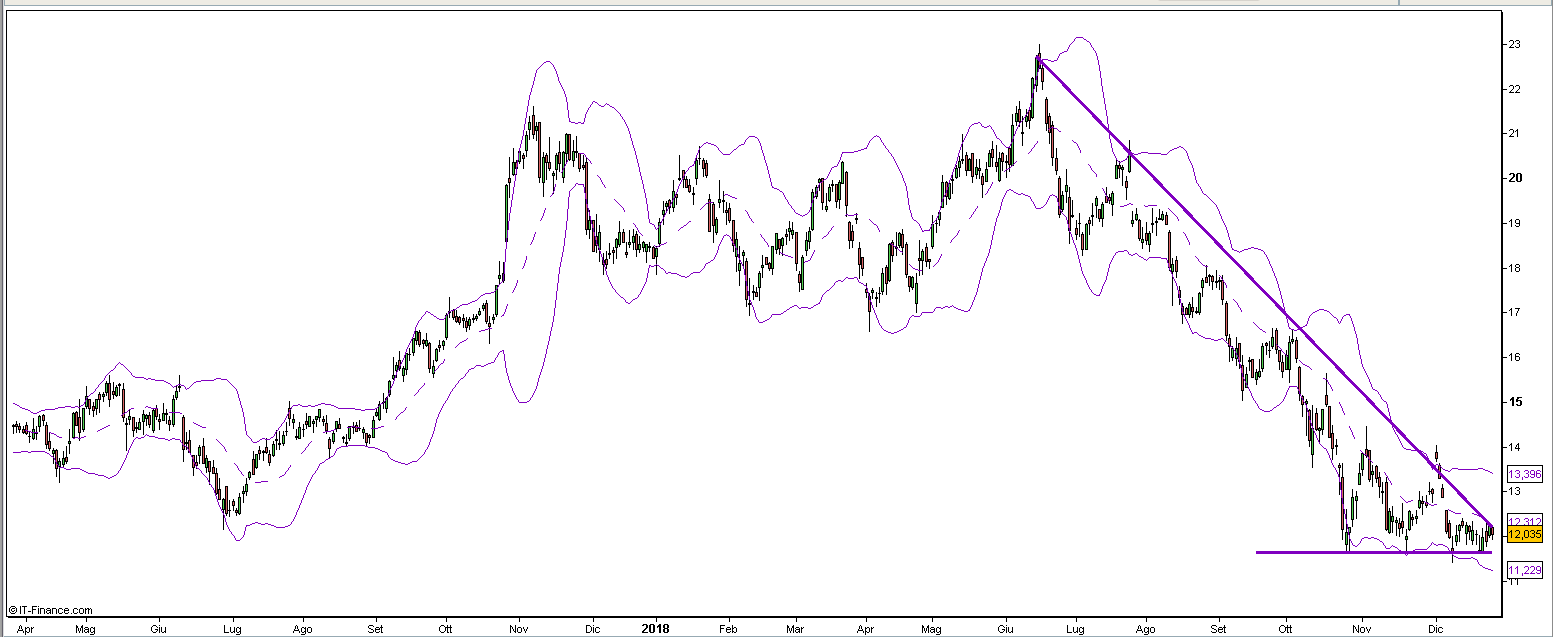

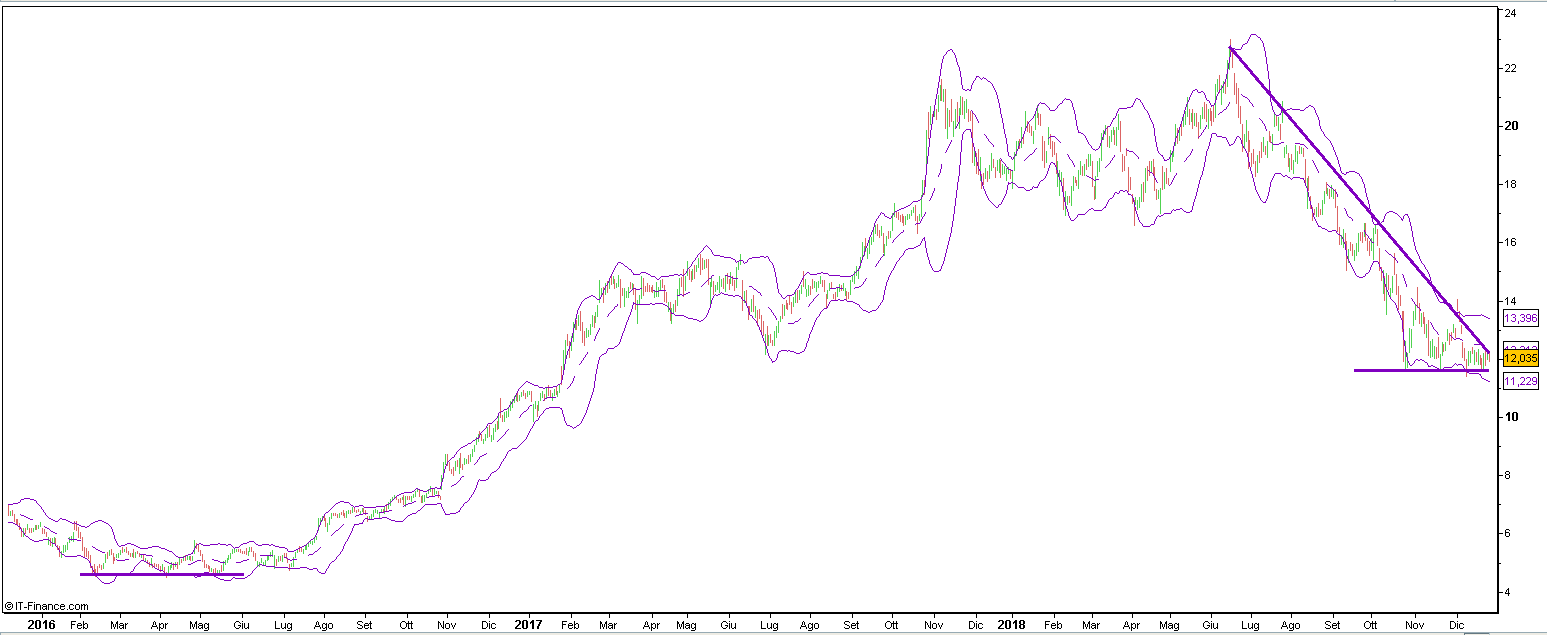

L’azione ordinaria dopo aver superato a giugno 2018 i 22 euro, per la prima volta da gennaio 2004, ha imboccato un canale discendente che l’ha portata a scambiare sui valori attuali in area 11,6 euro, corrispondenti ai minimi di periodo.

Il movimento è conforme con l’andamento dell’indice di riferimento Ftse Mib, spinto al ribasso nella seconda metà del 2018 dalle tensioni commerciali tra USA e Cina, che riguardano tra l’altro anche i prodotti tecnologici e i contrasti tra il governo italiano e la UE in merito alla legge di bilancio.

Il movimento è conforme con l’andamento dell’indice di riferimento Ftse Mib, spinto al ribasso nella seconda metà del 2018 dalle tensioni commerciali tra USA e Cina, che riguardano tra l’altro anche i prodotti tecnologici e i contrasti tra il governo italiano e la UE in merito alla legge di bilancio.

Il titolo era comunque reduce da un precedente rally che lo aveva condotto dal triplo minimo intorno ai 4,6 euro (tra febbraio e maggio 2016) fino appunto ai 22,87 intraday del 15 giugno scorso.

Un primo segnale di forza sarebbe il superamento dei 12,5 euro con obiettivo il doppio massimo a 14 euro già testato a novembre e dicembre 2018, mentre una discesa sotto gli 11,4 euro potrebbe comprimere l’azione fino agli 11,0 euro.