Seduta archiviata con il segno più dalle Borse europee, che chiudono però sotto i massimi intraday in scia alla correzione di Wall Street, dopo un avvio in rialzo.

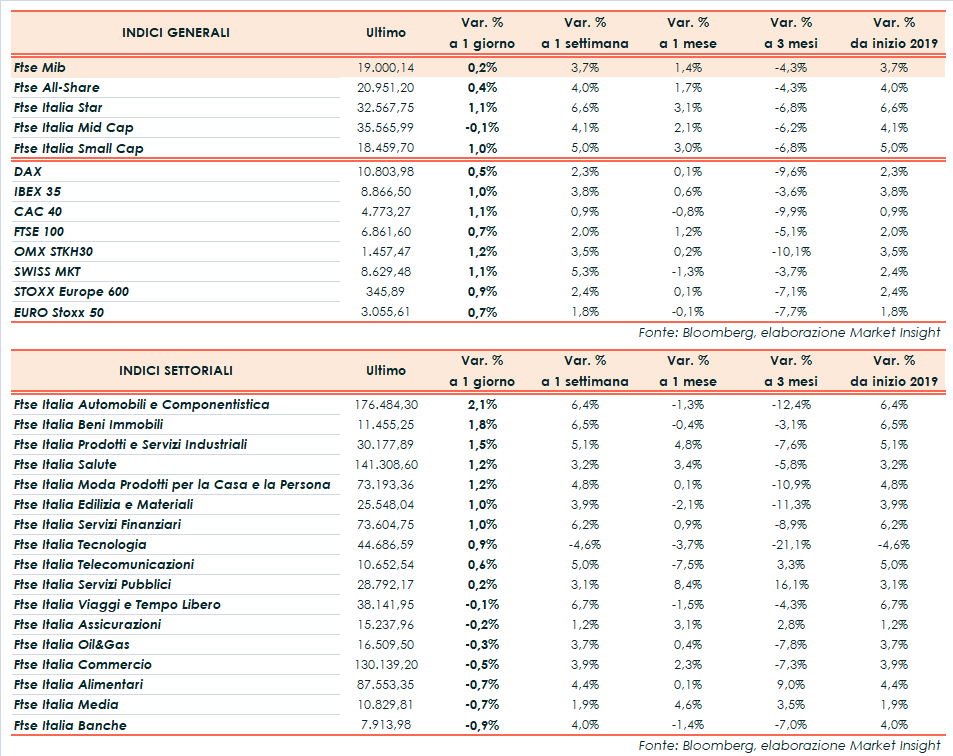

A Piazza Affari il Ftse Mib termina gli scambi in progresso di un modesto 0,2% a 19.000 punti, mentre il Dax di Francoforte (+0,5%), il Ftse 100 di Londra (+0,7%), il Cac 40 di Parigi (+1,1%) e l’Ibex 35 di Madrid (+1%) mostrano guadagni più consistenti.

Incerti i listini americani, che hanno pressoché annullato la partenza lanciata innescata dall’ottimismo sulle trattative commerciali tra Stati Uniti e Cina. Ottimismo confermato dal tweet del presidente americano Donald Trump, secondo cui le trattative proseguono molto bene. È comunque improbabile che nell’incontro degli ultimi due giorni sia già stata raggiunta un’intesa definitiva, ma più verosimilmente dovrebbero essere state gettate le basi per i negoziati delle prossime settimane.

Il sentiment perlopiù positivo ha parzialmente messo in secondo piano i dati macroeconomici europei, che via via confermano la fase di rallentamento dell’economia. La variazione mensile della produzione industriale tedesca di stamattina (-1,9%) ha infatti deluso le aspettative, così come gli ordini industriali di ieri, mentre gli indici sulla fiducia nell’Eurozona non mostrano miglioramenti.

Sul Forex il dollaro rallenta nuovamente, dopo aver rimontato dalla debolezza dei giorni scorsi innescata dai toni accomodanti di Jerome Powell che fanno pensare ad una Fed meno restrittiva nel 2019. L’euro/dollaro si attesta a 1,145 e il cambio fra biglietto verde e yen a 108,5.

Si raffreddano anche gli acquisti sul petrolio, con Wti e Brent comunque in rialzo delll’1% circa, rispettivamente a 49,2 e 58 dollari al barile.

Rendimenti in rialzo sull’obbligazionario, in particolare quello del Btp, che si riavvicina al 3% e amplia lo spread con il Bund a 273 punti base.

Tornando a Piazza Affari, gli acquisti premiano soprattutto Amplifon (+5,5%) e Fineco (+4,2%), quest’ultima dopo i dati sulla raccolta netta del 2018. Ben intonato il comparto auto, così come Atlantia (+3,5%) e Prysmian (+2,6%) su cui Goldman Sachs ha alzato la raccomandazione da ‘neutral’ a ‘buy’.

Deboli i bancari, in particolare Bper (-2,2%), che dovrebbe presentare il piano industriale a metà febbraio. Gli istituti di credito hanno invertito la rotta dopo un avvio positivo, nel giorno dell’annuncio del Governo su un possibile intervento a favore di Carige in caso di necessità. Fra le utilities, sottotono Italgas (-1,6%), su cui Kepler Cheuvreux ha tagliato il giudizio da ‘buy’ a ‘hold’.