Il gruppo bresciano si prepara a intraprendere un rinnovato percorso di crescita, con l’obiettivo di raddoppiare il fatturato nell’arco dei prossimi cinque anni attraverso il rafforzamento della propria presenza internazionale e ampliando l’offerta prodotti. Una crescita che beneficerà in buona parte dalla strategia di M&A, con società target ben delineate e che garantiscano la massimizzazione della creazione di valore.

Sabaf, azienda attiva nella produzione di componenti per apparecchi domestici per la cottura a gas, ha archiviato i primi nove mesi del 2018 con risultati leggermente inferiori alle aspettative, complice il rallentamento della domanda dovuto all’incertezza del quadro macroeconomico.

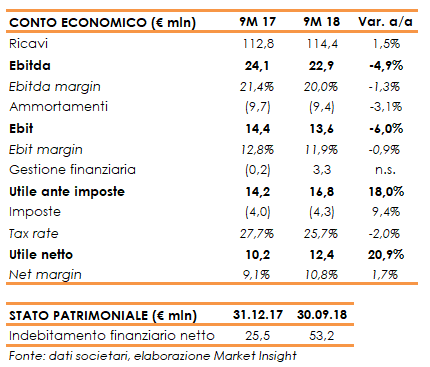

Al 30 settembre i ricavi sono aumentati dell’1,5% a 114 milioni, grazie soprattutto al contributo della neo acquisita Okida che ha compensato l’effetto negativo dei cambi e la flessione dei volumi, riuscendo a mantenere una redditività elevata con un Ebitda margin al 20 per cento.

E l’andamento degli ultimi mesi del 2018 non sembra aver modificato lo scenario di riferimento, consentendo di confermare per l’intero esercizio un fatturato in lieve aumento a 152 milioni con una marginalità che dovrebbe mantenersi sui livelli registrati nei primi nove mesi.

Il tutto in un anno che è stato importante soprattutto per lo sviluppo della strategia e del consolidamento delle relazioni commerciali alla base del percorso di crescita delineato nel piano industriale 2018-2022.

Lo scorso marzo, infatti, Sabaf ha presentato il nuovo business plan fissando l’obiettivo di raddoppiare il fatturato grazie a uno sviluppo sia organico che per linee esterne.

Proprio l’intensificarsi dell’attività di M&A rappresenta il principale punto di svolta della strategia del gruppo rispetto al passato, che ora punta ad ampliare la propria gamma prodotto espandendosi in settori attigui al core business.

Nei prossimi cinque anni, la società prevede quindi di raggiungere il target di 250-300 milioni di fatturato, di cui 180-200 milioni derivanti dalla crescita organica e 70-100 milioni legati ad acquisizioni.

Una crescita sostenuta da un ingente piano di investimenti di oltre 200 milioni, sia per incrementare la capacità produttiva e favorire l’espansione internazionale sia per finanziare lo sviluppo per linee esterne.

Una strategia che avrà inevitabilmente un impatto sul livello di indebitamento, atteso in aumento a 120 milioni nel 2022, mantenendo però un rapporto Net debt/Ebitda inferiore 2x anche grazie alla capacità del gruppo di generare cassa e a una marginalità che dovrebbe confermarsi superiore al 20 per cento.

Pietro Iotti, Ceo di Sabaf, illustra le priorità strategiche

“Accelerare la crescita del fatturato portando il gruppo a raddoppiare la propria dimensione nei prossimi cinque anni, sia attraverso la componente organica che attraverso la strategia di crescita per linee esterne”.

Sono queste, sottolinea il Ceo di Sabaf Pietro Iotti, “le priorità strategiche a cui stiamo lavorando per continuare a giocare un ruolo da protagonista all’interno di un settore industriale che sta conoscendo un progressivo consolidamento”.

Lo scorso marzo la società ha presentato un piano industriale che esprime un punto di svolta per il gruppo bresciano. “La discontinuità, spiega il manager, sta nel fatto che storicamente Sabaf ha privilegiato un percorso di crescita organica con un focus molto specifico su prodotti e componenti dedicati al settore della cottura a gas”.

“Oggi la nostra strategia è quella di affiancare alla crescita organica nel core business un ampliamento della gamma, espandendoci in altri segmenti dove ci siano sinergie di tipo industriale e diventando un polo accentratore anche di altre realtà e linee di prodotto”.

Lo sviluppo organico

“Stimiamo di realizzare una crescita organica in area mid-single digit nei prossimi anni, rafforzando la nostra presenza internazionale e consolidando le relazioni con i principali produttori di elettrodomestici a livello mondiale, come Whirlpool, Bosch ed Electrolux”.

Un percorso che dovrebbe consentire all’attuale perimetro di business di raggiungere ricavi pari a 180-200 milioni nel 2022, puntando a “espandere la nostra presenza soprattutto in quelle aree geografiche dove oggi Sabaf è meno forte, mentre in Europa contiamo di consolidare la nostra posizione con una quota di mercato vicina al 50% anche attraverso sinergie commerciali che ci permetteranno di fare cross selling”.

Un percorso che dovrebbe consentire all’attuale perimetro di business di raggiungere ricavi pari a 180-200 milioni nel 2022, puntando a “espandere la nostra presenza soprattutto in quelle aree geografiche dove oggi Sabaf è meno forte, mentre in Europa contiamo di consolidare la nostra posizione con una quota di mercato vicina al 50% anche attraverso sinergie commerciali che ci permetteranno di fare cross selling”.

La produzione resterà concentrata soprattutto in Italia e sarà accompagnata dall’ampliamento della capacità in Turchia, Brasile e Cina, con la possibilità di aprire nuovi impianti in Nord America e India.

Il tutto senza dimenticare l’attività di ricerca e sviluppo, che assorbe annualmente circa il 3% dei ricavi e che si focalizzerà sempre più sullo studio di soluzioni customizzate per far fronte alle specifiche esigenze dei singoli mercati, attraverso una costante innovazione di prodotto.

Attività di M&A, l’acquisizione di Okida

Parallelamente al percorso di crescita organica, Sabaf intende valutare opportunità di acquisizioni soprattutto nell’ottica di espandere la propria gamma merceologica, stimando ricavi addizionali in arco di piano tra i 70 e i 100 milioni con 140 milioni di Capex dedicati.

Un’intensa attività di M&A con target ben delineati, rappresentati da società a gestione imprenditoriale con fatturato fino a 70 milioni, redditività elevata e a multipli non diluitivi, al fine di massimizzare la creazione di valore.

Un primo esempio dell’applicazione di questa strategia è stata l’acquisizione della turca Okida, entrata nel perimetro di consolidamento del gruppo a partire dallo scorso settembre. “Un’operazione di grande valenza strategica, dato che per la prima volta Sabaf ha ampliato la sua gamma di competenze per entrare nel settore dell’elettronica” sottolinea il Ceo.

Un primo esempio dell’applicazione di questa strategia è stata l’acquisizione della turca Okida, entrata nel perimetro di consolidamento del gruppo a partire dallo scorso settembre. “Un’operazione di grande valenza strategica, dato che per la prima volta Sabaf ha ampliato la sua gamma di competenze per entrare nel settore dell’elettronica” sottolinea il Ceo.

Okida è un’azienda leader in Turchia nel business delle schede elettroniche di controllo, timer, unità di visualizzazione e di alimentazione per elettrodomestici che “ci permetterà da un lato l’accesso a importanti sinergie commerciali e dall’altro la possibilità di sviluppare prodotti congiuntamente offrendo soluzioni innovative non ancora disponibili sul mercato”.

Ampliamento della gamma prodotti

Come detto, la politica di acquisizioni sarà volta soprattutto alla diversificazione del prodotto, al fine di permettere al gruppo l’ingresso in diversi mercati in aggiunta al core business.

I possibili settori di investimento comprendono la cottura professionale e la componentistica per elettrodomestici e per il riscaldamento domestico, con l’obiettivo di incrementare l’offerta merceologica sfruttando anche le opportunità di sinergie e cross selling.

Il 2018: i ricavi crescono meno delle attese ma la redditività si conferma elevata

Dopo un 2017 di forte crescita, gli ultimi mesi hanno mostrato segnali di rallentamento dovuti soprattutto a componenti esogene di mercato legate a incertezze del contesto macro economico già incorporate nella guidance.

“Il 2018 presenta risultati leggermente inferiori a quelle che erano le nostre aspettative iniziali a livello di top-line – conferma Iotti – con un andamento altalenante nei vari trimestri, ma in cui siamo comunque riusciti a mantenere livelli soddisfacenti per quanto riguarda la redditività”.

I primi nove mesi si sono chiusi con ricavi in crescita dell’1,5%, beneficiando del contributo della neo acquisita Okida in parte compensato dall’effetto cambi negativo e dal rallentamento della domanda in alcuni mercati.

I primi nove mesi si sono chiusi con ricavi in crescita dell’1,5%, beneficiando del contributo della neo acquisita Okida in parte compensato dall’effetto cambi negativo e dal rallentamento della domanda in alcuni mercati.

La flessione dei volumi ha inciso sui margini operativi, con un Ebitda in calo del 4,9% a 22,9 milioni e una redditività al 20% (-130 punti base). Il periodo ha visto però l’utile netto aumentare del 20,9% a 12,4 milioni, grazie soprattutto alla contabilizzazione di utili su cambi per 3,8 milioni legati alla svalutazione della lira turca.

Dal lato patrimoniale, infine, l’indebitamento finanziario netto è risultato pari a 53,2 milioni, in aumento rispetto ai 25,2 milioni al 31 dicembre 2017 soprattutto per l’esborso di 23 milioni per l’acquisizione di Okida e il pagamento di 6 milioni di dividendi.

Il business plan 2018-2022

I target fissati nel piano industriale prevedono ricavi pari a 200-230 milioni nel 2020 che dovrebbero salire fino a 250-300 milioni nel 2022, mantenendo una marginalità superiore al 20% (Ebitda margin).

Obiettivi ambiziosi da raggiungere attraverso ingenti investimenti in arco di piano, con Capex pari a 80-90 milioni (circa l’8% dei ricavi) per supportare lo sviluppo interno e 140 milioni da stanziare nell’attività di M&A.

Investimenti da finanziare attraverso una solida generazione di cassa, con un cash flow operativo stimato tra i 130 e i 150 milioni nei cinque anni, e il ricorso al debito, con un indebitamento finanziario netto previsto a 120 milioni nel 2022 (25 milioni nel 2017) mantenendo comunque un rapporto Net debt/Ebitda inferiore a 2x.

Investimenti da finanziare attraverso una solida generazione di cassa, con un cash flow operativo stimato tra i 130 e i 150 milioni nei cinque anni, e il ricorso al debito, con un indebitamento finanziario netto previsto a 120 milioni nel 2022 (25 milioni nel 2017) mantenendo comunque un rapporto Net debt/Ebitda inferiore a 2x.

Il tutto senza dimenticare la remunerazione degli azionisti prevedendo dividendi complessivi per 30-40 milioni (6-8 milioni all’anno), con un payout inferiore rispetto al passato al fine di supportare la crescita.

Consensus

Nonostante l’incertezza del quadro macroeconomico degli ultimi mesi dello scorso anno, lo scenario di riferimento non sembra tale da indurre una modifica delle previsioni sull’intero esercizio fornite in occasione della pubblicazione dei risultati dei primi nove mesi.

Il 2018 dovrebbe quindi chiudersi con ricavi in moderata crescita a 152 milioni rispetto ai 150 milioni registrati nel 2017, grazie soprattutto al contributo di Okida e una redditività che dovrebbe confermarsi intorno al 20 per cento.

Una stima leggermente inferiore al consensus raccolto da Bloomberg, che per l’intero esercizio prevede ricavi pari a 156 milioni e un Ebitda di 31 milioni, mentre l’indebitamento finanziario netto dovrebbe ridursi a 47 milioni dai 53 milioni al 30 settembre 2018.

Per il prossimo biennio, invece, gli analisti si attendono ricavi in aumento a un cagr 2017-2020 del 3,7% e un Ebitda margin costantemente al di sopra del 20%, in linea alle previsioni del piano industriale e senza contare il contributo di eventuali acquisizioni.