Il CdA di Agatos ha aggiornato il Piano Industriale 2019-2022 e il Piano Finanziario 2018-2019 pubblicati a settembre 2018.

Ciò in quanto nel 2018 il fatturato della nuova linea di business EPC biometano non ha ancora raggiunto il livello atteso a seguito di uno slittamento nella cessione e nel financial closing del progetto Marcallo a inizio 2019.

Il CdA ha valutato comunque come molto probabile la cessione della quota di maggioranza dell’80% e il financial closing entro la fine del primo trimestre 2019.

Dal 2019 in poi, in arco di piano, il management conferma la crescita del fatturato legata alla vendita e gestione dei progetti per la produzione di biometano, già indicata

nel piano industriale.

I ricavi preconsuntivi delle linee di business tradizionali hanno raggiunto livelli mediamente

superiori rispetto alle previsioni, con un incremento complessivo del 4 per cento.

Inoltre, il piano industriale 2019-22 è stato riallineato alla luce delle aggiornate condizioni di mercato e commerciali.

Nel specifico, sono state lievemente aumentate le previsioni di crescita del comparto EPC fotovoltaico in quanto il potenziale espresso dal mercato e dalla Strategia Energetica Nazionale prevedono un ritmo di crescita molto accelerato.

Sono state invece valutate ipotesi più caute sullo sviluppo del mini idroelettrico, soprattutto per i ritardi nell’emanazione dell’atteso Decreto FER.

Sostanzialmente confermate le previsioni già fatte sullo sviluppo nei prossimi anni delle altre linee di business.

Tuttavia, la società segnala sarebbero ipotizzabili delle crescite superiori sia nel settore degli impianti cogenerativi, in considerazione della fine del Decreto Energivori, e nel comparto EPC biometano in considerazione delle evoluzioni tecnologiche che Agatos sta apportando al processo brevettato Biosip.

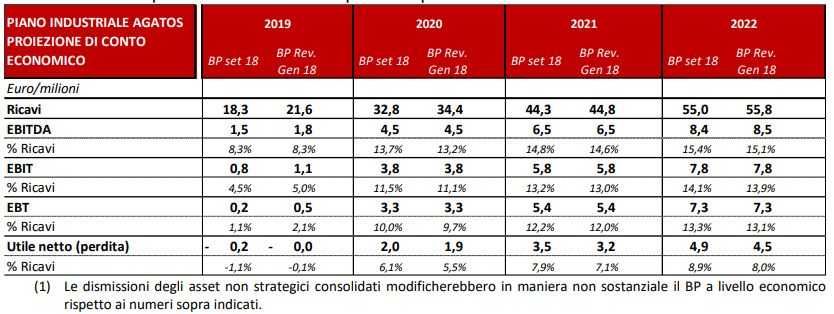

A livello di numeri, a parità di perimetro di consolidamento, il valore della produzione 2018 si attesta a circa 7,6 milioni, aumentato del 5,6% sul 2017, inferiore rispetto ai circa 12 milioni della previsione originaria, con un Ebitda e una posizione finanziaria netta entrambi in linea al 2017.

Il valore della produzione 2019 è atteso a circa 21,5 milioni, ovvero superiore di 3,3 milioni rispetto al piano industriale, con il raggiungimento a orizzonte piano di un valore di circa 55 milioni in linea con il precedente.

L’Ebitda 2019 è stato aumentato da 1,5 milioni a circa 1,8 milioni e dovrebbe superare la soglia degli 8 milioni nel 2022 (sostanzialmente invariato rispetto al precedente piano), con un Ebitda margin che sale dall’8% nel 2019 al 15% nel 2022.

L’Ebit 2019 passa da 0,8 milioni a circa 1,1 milioni fino a raggiungere i 7,8

milioni nel 2022, in linea al piano già approvato, con un Ebit margin che aumenta dal 5% del 2019 al 14% del 2022.

E’ atteso inoltre un ritorno all’utile netto nel 2020 a 1,9 milioni, come precedentemente comunicato e il conseguimento nel 2022 di un utile netto di 4,5 milioni, sostanzialmente invariato rispetto al piano di settembre.

La società segnala che è stata accettata un’offerta di acquisto quote vincolante e incondizionata per la cessione di un impianto fotovoltaico.

La partecipazione di minoranza appartenente ad Agatos Energia corrisponde ad un corrispettivo di circa 1,2 milioni, che verranno incassati entro la fine del primo trimestre 2019.

Alla luce anche di ciò la società ha confermato il miglioramento della PFN, con un indebitamento nel 2018 a circa 13,7 milioni (rispetto ai 13,5 milioni comunicati a settembre 2018). Posizione finanziaria netta che dovrebbe passare a una liquidità netta per 500mila euro nel 2022 (rispetto ai 391mila euro comunicati a settembre 2018).

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Agatos