Il piano industriale 2018-2022 presentato nel giugno 2018 si basa sulle azioni strategiche implementate nel piano precedente, considerando come priorità il rafforzamento dei marchi Jeep, Ram, Maserati e Alfa Romeo, lo sviluppo della guida autonoma e l’elettrificazione. Secondo gli analisti queste azioni dovrebbero tradursi in una crescita media annua al 2021 del 4,5% per i ricavi, attesi a 1.125 milioni nel 2021, e del 5,8% dell’ebit, atteso a 9,400 milioni sempre nel 2021. Nei primi 9 mesi del 2018 i risultati hanno avuto un andamento misto: alle buone performance di NAFTA e LATAM si è contrapposta la decelerazione di APAC, EMEA e Maserati. Sui conti pesano anche accantonamenti straordinari per 1.079 milioni di cui 713 milioni riguardano la sanzione sulla controversia in USA. In questo contesto gli analisti stimano che l’azione ordinaria abbia un margine di upside del 25,4%, con un target price medio di 18,41 euro.

Sintesi

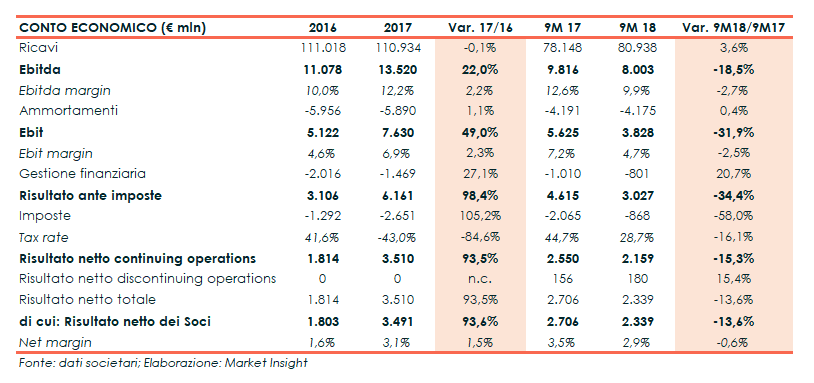

Nei primi 9 mesi del 2018 i ricavi hanno visto una crescita complessiva del 3,6% a 80.938 milioni (78.148 milioni nell’analogo periodo del 2017) grazie alla crescita in NAFTA (+8% a 53.029 milioni con un’incidenza del 66% sul fatturato consolidato) e LATAM (+3%) a cui si contrappongono i cali in APAC, EMEA e Maserati.

L’ebit risulta invece in flessione del 31,9% appesantito dalle poste straordinarie, positive nei primi 9 mesi del 2017 per 795 milioni (grazie allo storno di una passività fiscale in Brasile) e negative per 1.079 milioni nell’analogo periodo 2018 per via dell’accantonamento di 713 milioni relativo alla controversia sui test sulle emissioni di alcuni veicoli diesel in USA.

Al netto di questi special item l’ebit ricorrente sarebbe in crescita del 2 per cento.

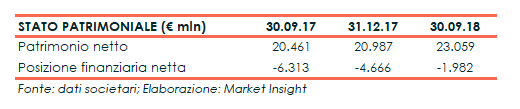

In questo contesto la struttura patrimoniale sta continuando a rafforzarsi con un rapporto Total Asset/Patrimonio netto che passa dal 4,7x del 30 settembre 2017 al 4,3x del 30 settembre 2018 e con un indebitamento finanziario netto in riduzione dai 6.313 milioni del 30 settembre 2017 ai 1.982 del 30 settembre 2018.

Nel periodo il Gruppo ha anche presentato il business plan 2018-2022 che punta al rafforzamento dei marchi globali Jeep, Ram, Alfa Romeo e Maserati, allo sviluppo della guida autonoma grazie anche a partnership con Google e BMW, e al processo di elettrificazione a cui saranno destinati investimenti per 10 miliardi.

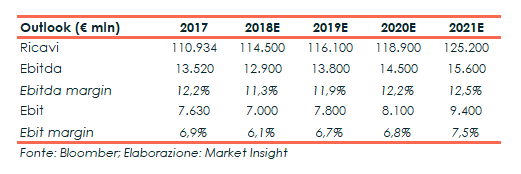

Queste indicazioni hanno indotto gli analisti a stimare che al 2021 il Gruppo potrà raggiungere ricavi pari a 125.200 milioni (cagr del 3,2% rispetto ai 110.934 milioni del 2017), un ebitda di 15.600 milioni (cagr del 3,8% rispetto ai 13.520 milioni del 2017) e un ebit di 9.400 milioni (cagr del 5,8% rispetto ai 7.630 milioni del 2017).

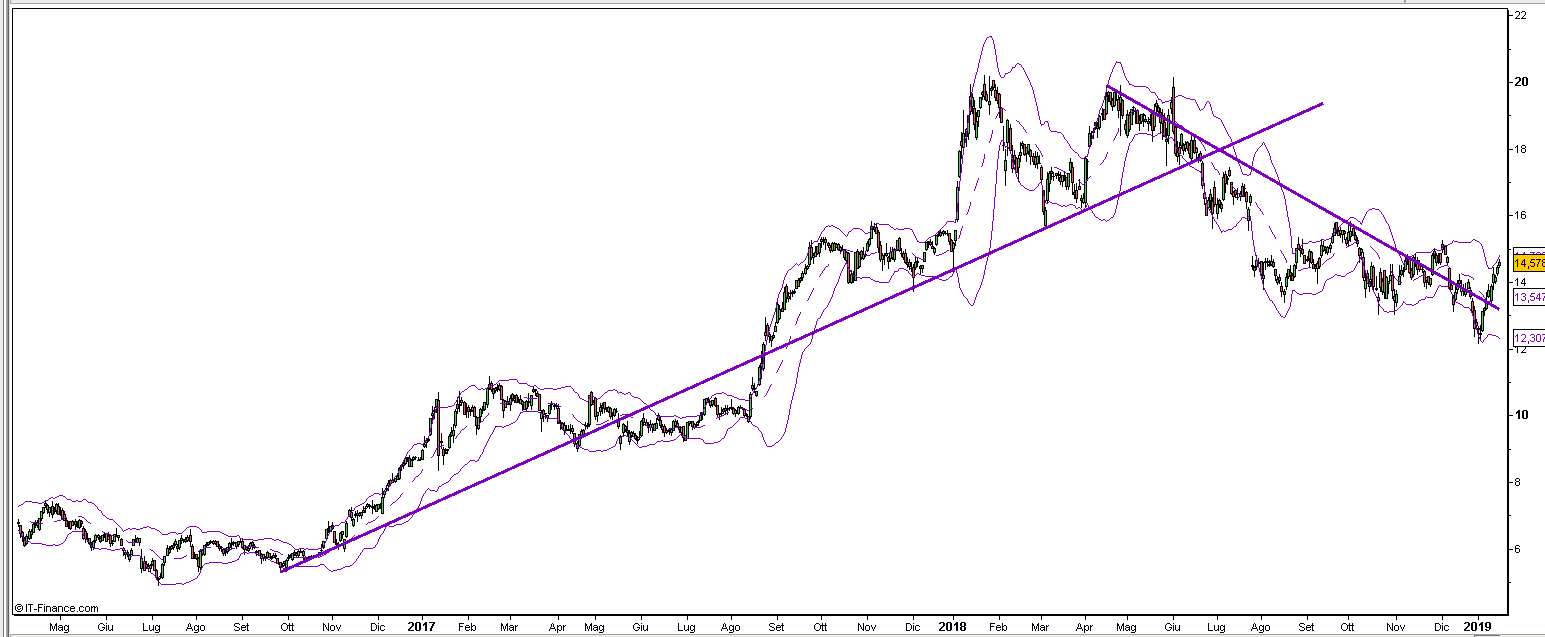

L’azione ordinaria, dopo avere vissuto un rally durato oltre 15 mesi che lo ha portato da area 5,6 euro di fine settembre 2016 alla resistenza a 20 euro testata un paio di volte tra gennaio 2018 e giugno 2018, ha poi ritracciato, sostanzialmente in linea con il movimento dell’indice di riferimento FTSE Mib, fino agli attuali 14,5 euro.

In questo contesto il target price medio del titolo risulta essere di 18,41 euro, con un potenziale upside del 25,4% e analisti che si sono espressi in 14 rating buy, 11 rating hold e 2 rating sell.

Il conto economico

I dati dei 9 mesi 2018 e 2017 non includono i risultati di Magneti Marelli, contabilizzata negli schemi seguenti come discontinuing operation alla luce della cessione.

L’ebitda e l’ebit scontano eventi di natura non ricorrente che principalmente riguardano

L’ebitda e l’ebit scontano eventi di natura non ricorrente che principalmente riguardano

- nei primi 9 mesi del 2018: un accantonamento di 713 milioni per la questione delle emissioni Usa.

- nei primi 9 mesi del 2018 un provento straordinario di 895 milioni per lo storno di una passività fiscale in Brasile.

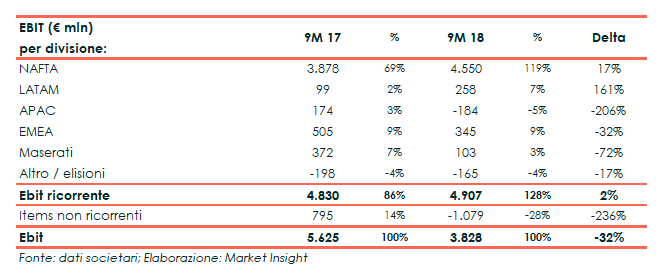

Nel periodo si sono verificate le seguenti dinamiche.

Nel periodo si sono verificate le seguenti dinamiche.

L’aumento dell’EBIT ricorrente in NAFTA è principalmente dovuto a maggiori consegne e a un mix favorevole di veicoli e mercati, prezzi netti positivi, soprattutto per i nuovi veicoli, e minori costi di vendita, generali e amministrativi principalmente per la minore pubblicità. Questi effetti sono stati parzialmente compensati da maggiori costi industriali, che si riferiscono principalmente ai costi di lancio e all’aumento dei contenuti dei prodotti, nonché agli ammortamenti relativi ai nuovi veicoli e dallo sfavorevole andamento dei cambi di conversione delle poste in valuta estera.

L’aumento dell’EBIT ricorrente in LATAM è principalmente dovuto a: maggiori volumi, un mix favorevole e prezzi netti positivi. Questi elementi sono stati parzialmente compensati da maggiori costi industriali, comprese le inefficienze derivanti dallo sciopero dei camionisti durante il secondo trimestre, da maggiori costi pubblicitari relativi ai nuovi veicoli e da un effetto cambio negativo.

L’inversione di segno dell’EBIT ricorrente in APAC è principalmente dovuta a minori ricavi netti, risultati inferiori dalla JV FCA/GAC e al beneficio del recupero assicurativo finale delle esplosioni nel porto di Tianjin per 93 milioni incluso nei risultati dell’anno precedente. Questi fattori sono stati parzialmente compensati da minori spese di vendita, generali e amministrative.

La diminuzione dell’EBIT ricorrente in EMEA è principalmente causata dal mantenimento di prezzi netti negativi, compresi gli impatti sulle transazioni valutarie, quali la sterlina britannica e franco svizzero, nonché il passaggio a WLTP. Questo effetto è stato parzialmente compensato da minori costi industriali, soprattutto a causa degli acquisti e dell’efficienza produttiva.

Il calo dell’EBIT ricorrente di Maserati è dovuto sostanzialmente a minori consegne, mix sfavorevole e prezzi in calo con le riduzioni dei dazi cinesi, fattori in parte compensati da minori costi pubblicitari.

Il miglioramento della gestione finanziaria è imputabile ai minori oneri finanziari conseguenti la riduzione del debito lordo.

La diminuzione delle imposte è dovuta principalmente alla riforma fiscale in USA del dicembre 2017.

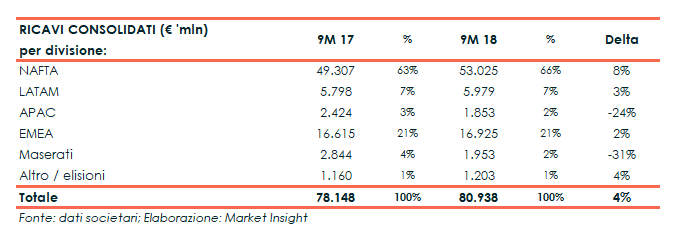

Breakdown ricavi

La composizione dei ricavi del periodo in esame e la relativa evoluzione rispetto ai primi 9 mesi del 2017 sono rappresentati nella tabella sottostante:

L’aumento del NAFTA è principalmente dovuto a un aumento sia dei volumi che del mix che dei prezzi, fattori parzialmente compensati da effetti di cambio negativi.

L’aumento del NAFTA è principalmente dovuto a un aumento sia dei volumi che del mix che dei prezzi, fattori parzialmente compensati da effetti di cambio negativi.

L’aumento del LATAM è dovuto soprattutto a maggiori volumi, mix favorevole e prezzi netti positivi, parzialmente compensati da effetti di cambio negativi.

La diminuzione di APAC è dovuta in sostanza ai minori volumi, al mix sfavorevole e alle azioni di determinazione del prezzo risultanti dalle modifiche annunciate ai dazi sull’importazione della Cina, oltre che agli effetti negativi della traduzione delle poste in valuta estera.

L’aumento di EMEA è dovuto principalmente al mix favorevole di veicoli parzialmente compensato da prezzi netti negativi e da effetti di cambio.

Il calo di Maserati è causato sostanzialmente ai minori volumi, al mix sfavorevole e ai prezzi, così come agli effetti negativi della traduzione in valuta estera.

La voce Altro/elisioni include anche i ricavi delle controllate Teksid (produttore di componenti per motori, cambi e trasmissioni) e Comau (focalizzata sull’automazione industriale: sistemi di saldatura e assemblaggio scocche, lavorazione e montaggio meccanico, robot industriali).

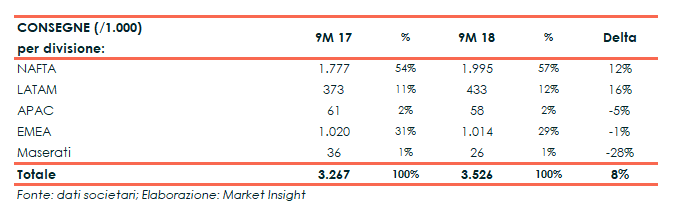

L’andamento delle consegne alla base dei suddetti ricavi è il seguente:

L’aumento del NAFTA è dato in buona parte dall’aumento delle consegne della nuova Jeep Wrangler, della nuova Jeep Cherokee e della Jeep Compass, nonché delle maggiori consegne della nuovissima Ram 1500.

L’aumento del NAFTA è dato in buona parte dall’aumento delle consegne della nuova Jeep Wrangler, della nuova Jeep Cherokee e della Jeep Compass, nonché delle maggiori consegne della nuovissima Ram 1500.

L’aumento di LATAM è dovuto soprattutto alla nuova Fiat Argo e Cronos e Fiat Strada, così come ai veicoli costruiti da Pernambuco, parzialmente compensati dai veicoli fuori produzione.

In APAC Il Gruppo produce e distribuisce localmente attraverso GAC Fiat Chrysler Automobiles Co, joint-venture al 50 per cento. La diminuzione delle consegne nei nove mesi terminati il 30 settembre 2018 rispetto allo stesso periodo del 2017 è dovuta principalmente ai minori volumi, in parte compensate dalle maggiori vendite della nuovissima Jeep Compass in India.

Il calo in EMEA è dovuto essenzialmente alle minori consegne di Fiat, Fiat Professional e Lancia, parzialmente compensate dall’aumento delle vendite delle nuovissime Jeep Compass e Alfa Romeo Stelvio.

La diminuzione delle consegne di Maserati è principalmente dovuta all’impatto delle riduzioni dei dazi all’importazione in Cina applicabili dal 1° luglio che ritardano le decisioni di acquisto dei clienti, nonché a minori volumi complessivi, in parte compensati dalle maggiori vendite di GranTurismo e GranCabrio nel primo trimestre

Lo stato patrimoniale

Anche i dati patrimoniali non includono Magneti Marelli, contabilizzata come discontinued operation in vista della sua prossima cessione.

Dal miglioramento del Patrimonio Netto consegue il rafforzamento della struttura finanziaria: il rapporto Total Asset/Equity passa infatti dal 4,7x del 30 settembre 2017 al 4,6x del 31 dicembre 2017 al 4,3x del 30 settembre 2018.

Dal miglioramento del Patrimonio Netto consegue il rafforzamento della struttura finanziaria: il rapporto Total Asset/Equity passa infatti dal 4,7x del 30 settembre 2017 al 4,6x del 31 dicembre 2017 al 4,3x del 30 settembre 2018.

Gli attivi immobilizzati sono pari a 57 milioni di cui 50.310 sono coperti dai fondi permanenti (23.059 milioni di patrimonio netto + 27.251 milioni di passività a medio-lungo termine).

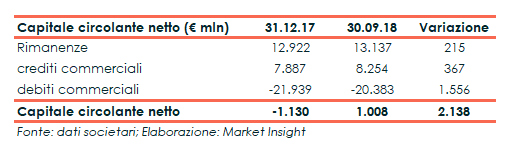

Passando al capitale d’esercizio si riporta la composizione e l’evoluzione del capitale circolante netto:

L’aumento è dovuto all’espansione dell’attività.

L’aumento è dovuto all’espansione dell’attività.

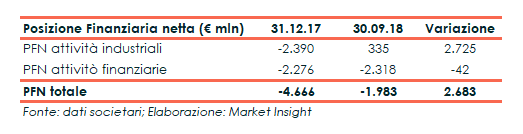

Analogamente si riporta l’andamento dell’indebitamento finanziario netto, sempre al netto di Magneti Marelli il cui indebitamento industriale al 30 settembre 2018 era pari a 525 milioni.

Il miglioramento è interamente attribuibile alla diminuzione dell’indebitamento netto industriale (non comprensivo cioè della componente relativa ai servizi finanziari offerti del Gruppo), grazie anche all’andamento dei flussi di cassa descritti nel paragrafo successivo.

Il miglioramento è interamente attribuibile alla diminuzione dell’indebitamento netto industriale (non comprensivo cioè della componente relativa ai servizi finanziari offerti del Gruppo), grazie anche all’andamento dei flussi di cassa descritti nel paragrafo successivo.

I flussi di cassa

I flussi di cassa generati dall’attività operativa sono stati pari 5.623 milioni già al netto dei 1.976 milioni assorbiti dall’aumento del capitale circolante.

Questi introiti sono serviti per finanziare l’attività di investimento per 4,306 milioni, dei quali 3.785 sono stati destinati alle attività materiali e immateriali e 388 milioni all’aumento dei crediti finanziari.

Il saldo è pertanto positivo per 1.317 milioni.

Ratio

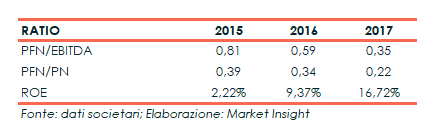

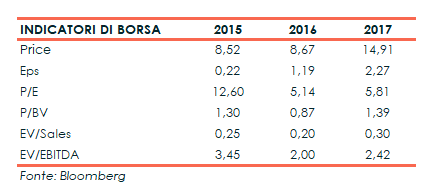

Per omogeneità I dati del 2015 non includono i risultati di Ferrari, scorporata e quotata a partire da gennaio 2016.

I ratios dei tre periodi in esame riflettono la progressiva crescita dell’ebitda (8,030 milioni nel 2015, 11.078 milioni nel 2016 e 13.520 milioni nel 2017) e la contestuale diminuzione dell’indebitamento finanziario netto (dai 6.548 milioni del 2015 ai 4,666 milioni nel 2017, passando per i 6.568 milioni del 2016, in leggero aumento, rispetto all’anno precedente).

I ratios dei tre periodi in esame riflettono la progressiva crescita dell’ebitda (8,030 milioni nel 2015, 11.078 milioni nel 2016 e 13.520 milioni nel 2017) e la contestuale diminuzione dell’indebitamento finanziario netto (dai 6.548 milioni del 2015 ai 4,666 milioni nel 2017, passando per i 6.568 milioni del 2016, in leggero aumento, rispetto all’anno precedente).

Il roe aumenta grazie all’espansione degli utili (377 milioni nel 2015, 1.814 milioni nel 2016 e 3.510 milioni nel 2017) in un contesto in cui aumenta anche il denominatore: l’equity infatti passa dai 16.968 milioni del 2015, ai 19.353 milioni del 2016 ai 20.987 del 2017.

Questi effetti si riportano sugli indicatori borsistici quali l’eps e il P/E

Strategia

Strategia

ll 1 giugno 2018, il management ha presentato il piano industriale 2018-2022 del Gruppo. Il piano aziendale aggiornato si basa sulle azioni strategiche adottate nel piano precedente per generare crescita dei volumi e l’espansione dei margini attraverso:

- la creazione di marchi forti sfruttando il rinnovamento dei prodotti chiave e l’espansione del portafoglio attraverso nuovi modelli con particolare attenzione ai marchi Jeep, Ram, Maserati e Alfa Romeo;

- la razionalizzazione industriale per ottenere risparmi sui costi attraverso l’efficienza della produzione e degli acquisti;

- l’Implementazione di varie applicazioni powertrain elettrificate in tutto il portafoglio per raggiungere la conformità normativa;

- collaborazione con vari esperti esterni tra cui Google, per migliorare le competenze relative alle tecnologie di guida autonome (v. Appendice) e assicurare velocità di commercializzazione;

- un approccio disciplinato all’impiego di capitale che includa il ripristino di azioni di remunerazione agli azionisti, quali i dividendi, perseguendo nuove opportunità di business per massimizzare la creazione di valore.

Outlook

In occasione della presentazione dei risultati dei primi 9 mesi del 2018 la Società ha confermato i target operativi:

- ricavi netti: 115-118 miliardi

- ebit ricorrente: 7,5-8,0 miliardi

- utile netto ricorrente: 5,0 miliardi (3,2 miliardi nei primi 9 mesi del 2018 e 2,5 miliardi nei primi 9 mesi del 2017)

- liquidità netta industriale: 1,5 – 2,0 miliardi.

Punti di forza

Forte portafoglio di marchi: il Gruppo possiede brand ben noti e apprezzati a livello mondiale quali Jeep. Ram, Maserati e Alfa Romeo. A questi si uniscono i local brands quali Chrysler e Fiat.

Innovazione di prodotto: esperienza di successo nello sviluppo e nel go-to market dei nuovi prodotti

Crescita dei risultati: negli ultimi anni l’ebitda, l’ebit e il risultato netto (sia in termini assoluti che in termini di roe) sono stati in aumento e sono previsti in espansione dagli analisti anche nei prossimi anni

Miglioramento della struttura finanziaria: nei primi 9 mesi del 2018 è proseguito il rafforzamento patrimoniale e la riduzione dell’indebitamento finanziario netto

Andamento del mercato americano: nei primi 9 mesi del 2018 i ricavi e l’ebitda sono risultati in crescita

Punti di debolezza

Andamento di LATAM, APAC e EMEA: nelle suddette aree i risultati dei primi 9 mesi del 2018, sebbene positivi, sono stati in calo rispetto all’analogo periodo del 2017

Performance di Maserati: anche i risultati di Maserati, seppur positivi, sono stati inferiori a quelli dei primi tre trimestri del 2017

Esposizione verso l’area NAFTA: i ricavi nella regione incidono per il 66% sul consolidato del Gruppo

Opportunità

Guida autonoma: FCA, grazie anche alle alleanze strette con vari partners (tra cui Google e BMW) è ben posizionata per cogliere le opportunità offerte dallo sviluppo delle varie fasi del progetto (v. Appendice)

Elettrificazione: nel nuovo piano il Gruppo prevede di investire 10 miliardi nello sviluppo dell’auto elettrica

Ricerca e Sviluppo: il miglioramento della situazione finanziaria del Gruppo permette maggiore capacità di investimento in R&D con conseguenti benefici in termini di sicurezza, emissioni, consumi e comfort dei veicoli commercializzati.

Minacce

Contesto normativo: il Gruppo opera in varie giurisdizioni che adottano norme sempre più stringenti in termini di sicurezza ed emissioni inquinanti

Innovazione tecnologica un ritardo nello sviluppo di nuove soluzioni tecnologiche (sicurezza, emissioni, consumi e comfort) potrebbe rendere più difficoltosa la commercializzazione dei prodotti del Gruppo

Dazi: l’imposizione di tariffe da parte dell’amministrazione Trump potrebbe incidere negativamente sulle politiche di prezzo praticate dal gruppo

Andamento dei prezzi delle materie prime: un aumento dei fattori produttivi può comportare un aumento dei costi di produzione

Previsioni degli analisti

Secondo i dati raccolti da Bloomberg l’andamento atteso del Gruppo è riassunto nella tabella sottostante:

Alla luce di ciò le view degli analisti sull’azione ordinaria possono essere così sintetizzate:

Alla luce di ciò le view degli analisti sull’azione ordinaria possono essere così sintetizzate:

Analisi tecnica

Il titolo a fine settembre 2016, quando scambiava sotto i 4,4 euro, ha iniziato un rally che a fine gennaio 2018 l’ha spinto a toccare varie volte tra gennaio e giugno i 20 euro.

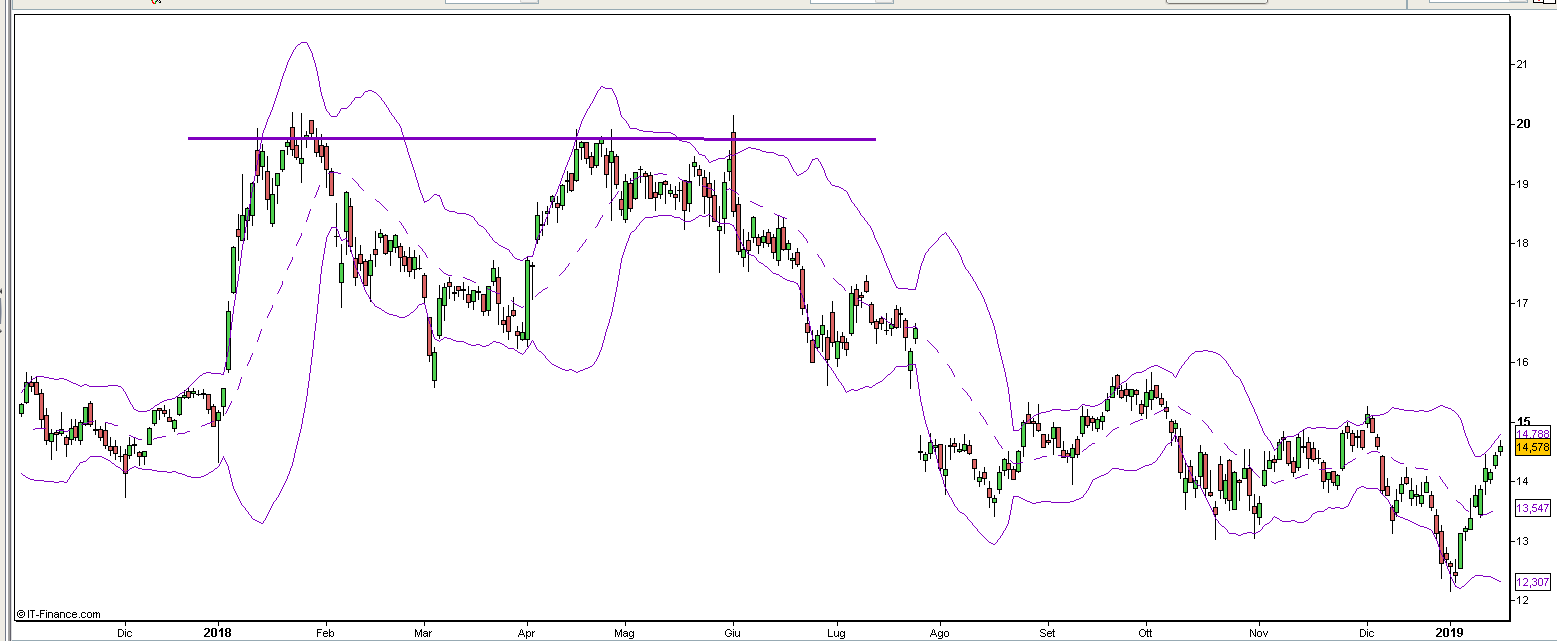

Pertanto, dopo il triplo massimo in area 19,75 euro, l’azione ha iniziato un rintracciamento, per lo più in linea con l’andamento dell’indice di riferimento Ftse Mib, che l’ha portata sotto i 12,2 euro nelle prime sedute dell’anno per poi rimbalzare dalla banda di Boellinger inferiore a quella superiore sui 14,6 euro.

Pertanto, dopo il triplo massimo in area 19,75 euro, l’azione ha iniziato un rintracciamento, per lo più in linea con l’andamento dell’indice di riferimento Ftse Mib, che l’ha portata sotto i 12,2 euro nelle prime sedute dell’anno per poi rimbalzare dalla banda di Boellinger inferiore a quella superiore sui 14,6 euro.

Un segnale di forza sarebbe il superamento degli attuali livelli di 13,6-14,7 euro con obiettivo i 14,14 euro mentre il ritorno sotto i 14 euro potrebbe riportare il titolo sui minimi di periodo a 12,2 euro.

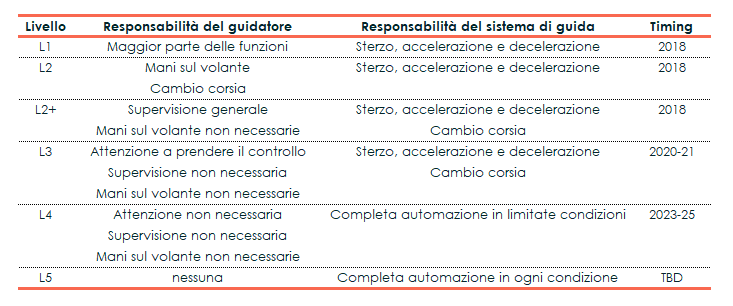

Appendice – La Guida autonoma

Si illustrano di seguito gli aspetti tecnologici e le varie fasi dello sviluppo del progetto di guida autonoma.

Le tecnologie core sono le seguenti

- velocità di calcolo

- visualizzazione computerizzata ed elaborazione delle immagini

- sviluppo dei software

- sensori e relativa tecnologia

In linea con il progredire degli aspetti tecnologici, la timetable delle fasi dello sviluppo della guida autonoma sono indicate nel prospetto sottostante:

Attualmente i costruttori sono impegnati nello sviluppo delle fasi L2 eL2+

Attualmente i costruttori sono impegnati nello sviluppo delle fasi L2 eL2+

In tale contesto il Gruppo FCA opera in 3 direzioni:

- partnership con Waymo (controllata di Google), leader nella tecnologia L4. L’obiettivo è passare da 600 unità di Pacifica Hybrids nel 2017 a 62.000 unità di Pacifica Hybrids nel 2021

- partnership con BMW per sistemi L3 su autostrada

- partnership con APTIV, tier 1 nella tecnologia L2+