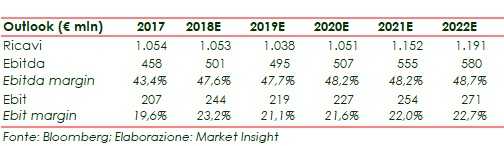

I primi nove mesi del 2018 si sono chiusi con ricavi stabili a 779 milioni (+0,9%) e con l’Ebitda e l’Ebit in progresso rispettivamente del 6,1% e del 4,2%, attestandosi a 378,1 milioni il primo e a 175,5 milioni il secondo. Grazie a questi risultati il management si aspetta per l’intero 2018 un Ebitda adjusted tra i 490 e i 500 milioni, in aumento rispetto ai 472 milioni del 2017. Guardando al medio periodo, gli analisti prevedono che al 2022 il gruppo raggiungerà 1.191 milioni di fatturato, 580 milioni di Ebitda e 270,7 milioni di Ebit. Questo sarà reso possibile dalla crescita della capacità produttiva di circa 850 MW prevista nel Piano Industriale 2018-2022 e dall’aumento delle efficienze operative.

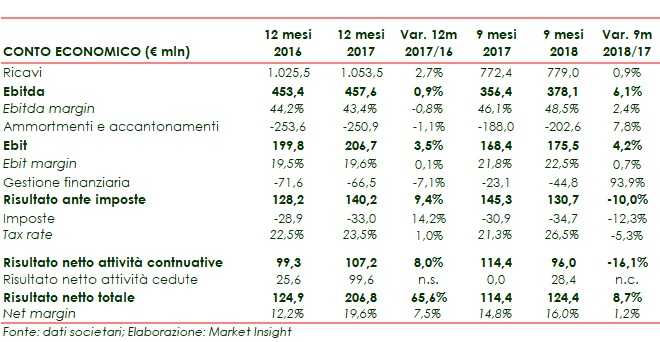

I risultati dei primi nove mesi del 2018 vedono da un lato l’indebolirsi la crescita dei ricavi e dall’altro il rafforzamento di quella dell’Ebitda e dell’Ebit.

I ricavi dei primi tre trimestri del 2018 infatti aumentano dello 0,9% a 779 milioni (+2,7% a 1.053 milioni nell’esercizio 2017), penalizzati dall’andamento della produzione eolica mentre l’Ebitda cresce del 6,1% a 378 milioni (+0,9% a 457 milioni nell’esercizio 2017) e l’Ebit del 4,2% a 175,5 milioni (+3,5% a 207 milioni nel 2017),

Questi risultati si inseriscono in un contesto in cui la struttura patrimoniale si sta sempre più rafforzando con rapporto Total Asset / Patrimonio netto che passa dai 2,62x del 2016 ai 2,48 del 2017 e un rapporto PFN / Ebitda anch’esso in miglioramento dai 3,43x del 2016 ai 2,69x del 2017.

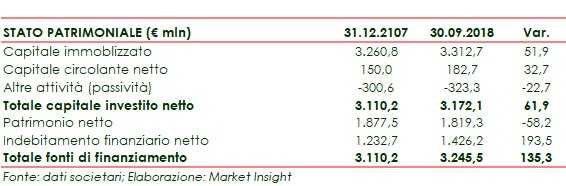

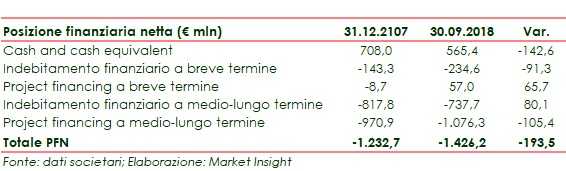

Tuttavia nel periodo in esame si è registrato un incremento dell’indebitamento finanziario netto (dai 1.232,7 milioni del 31 dicembre 2017 ai 1.426,2 milioni del 30 settembre 2018) causato da un cash flow negativo per 156,7 milioni dovuto sia alle acquisizioni sia alla distribuzione dei dividendi.

Il piano industriale 2018-2022 presentato nel mese di marzo 2018 prevede l’aumento della capacità installata di circa 850 MW da ottenersi tramite lo sviluppo organico e/o accordi di co-sviluppo nell’eolico all’estero (Francia, Germania e UK), tramite interventi di ammodernamento / potenziamento degli impianti esistenti in Italia e tramite operazioni di M&A con focus in particolare nel solare in Italia.

Secondo gli analisti queste azioni permetteranno di raggiungere nel 2022, a fine piano, ricavi per 1.191 milioni, (cagr 2,6%) un Ebitda di 580 milioni (cagr 2,8%) e un Ebit d 270,7 milioni (cagr 6,2%).

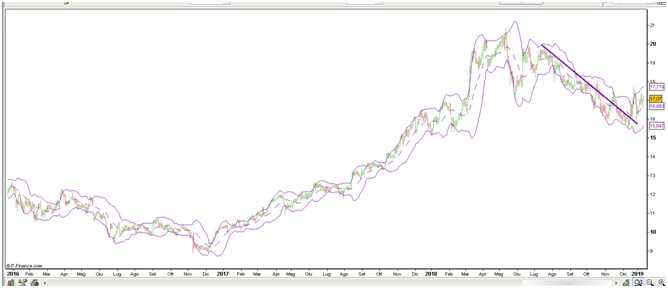

L’azione ordinaria che da dicembre 2016, quando scambiava sui 9 euro, ha vissuto un rally che l’ha portata a chiudere il 14 maggio 2018 a 20,6 euro ha successivamente iniziato un ritracciamento fino ai 15,8 euro del 10 dicembre 2018, per poi rimbalzare arrivando ai valori attuali in area 17,4 euro

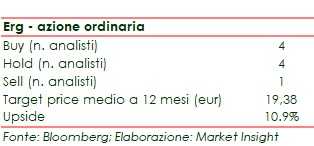

Gli analisti, che si sono espressi con 4 rating “buy”, 4 rating “hold” e 1 rating “sell”, hanno stimato un target price medio dell’azione ordinaria di 19,38 euro, con un potenziale upside di circa il 10,9% rispetto alle quotazioni attuali.

Il conto economico

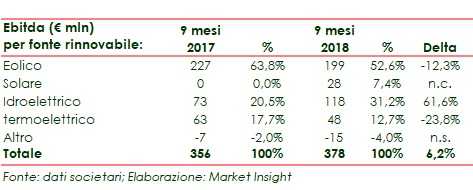

Più in dettaglio si riportano la composizione e le dinamiche dell’Ebitda.

La variazione riflette i seguenti fattori:

- Eolico (-28 milioni): l’Ebitda è in diminuzione per i minori risultati dei parchi eolici in Italia (-32 milioni), dovuti principalmente a condizioni anemologiche meno favorevoli, alle minori produzioni incentivate (72% del totale rispetto all’85% del 2017), al minor valore dell’incentivo unitario (99 Euro/MWh rispetto ai 107 Euro/MWh), oltre che agli oneri di sbilanciamento, solo in parte compensati dallo scenario positivo dei prezzi sui mercati dell’energia. I minori risultati in Italia sono stati solo in parte compensati dai migliori risultati all’estero (+4 milioni) grazie alla maggiore capacità installata in Francia nonché al contributo del parco eolico di Brockaghboy in UK nel primo trimestre, nonostante condizioni anemologiche meno favorevoli.

- Solare (+28 milioni): l’Ebitda, in linea con le previsioni, relativo agli impianti acquisiti a inizio 2018 da Forvei, di cui 26 milioni per ricavi da conto energia e 6 milioni da ricavi a mercato, al netto di circa 4 milioni di costi fissi relativi principalmente a costi di operation & maintenance.

- Idroelettrico (+45 milioni): la performance ha beneficiato di un’elevata idraulicità nel periodo, in particolare a partire dal mese di marzo, oltre che all’utilizzo degli invasi avvenuto nel terzo trimestre. L’esercizio precedente aveva beneficiato del recupero di incentivi pregressi per 8 milioni.

- Termoelettrico (-15 milioni): il risultato diminuisce prevalentemente per il minor contributo dei Titoli di Efficienza Energetica che nei primi nove mesi del 2017 avevano anche beneficiato per circa 11 milioni della rivalutazione dei titoli maturati nel 2016 e venduti nel 2017. Inoltre, i risultati hanno risentito dell’andamento meno profittevole dello spark spread.

Analogamente si riporta la composizione e l’evoluzione dell’Ebit:

Il Gruppo Erg

Eolico

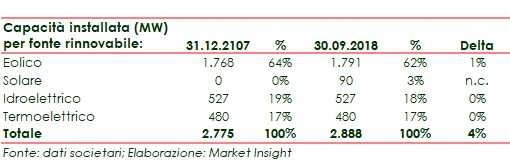

Erg opera nel settore della produzione di energia elettrica da fonte eolica con 1.791 MW di potenza installata al 30 settembre 2018. Erg è il primo operatore nel settore eolico in Italia e uno dei primi dieci in Europa.

I parchi eolici sono concentrati prevalentemente in Italia (1.093 MW), ma con una presenza significativa e crescente anche all’estero (698 MW operativi), in particolare in Francia (276 MW), Germania (216 MW), Polonia (82 MW), Romania (70 MW), Bulgaria (54 MW).

Solare

A partire dal gennaio 2018, Erg opera nel settore della produzione di energia elettrica da fonte solare con una capacità installata di 90 MW attraverso 31 impianti fotovoltaici, entrati in esercizio tra il 2010 e il 2011 e collocati in 8 regioni comprese tra il Nord e il Sud Italia.

Idroelettrico

Erg opera nel settore della produzione di energia elettrica da fonte idroelettrica attraverso un portafoglio integrato di asset composto da 19 centrali, 7 dighe, 3 serbatoi e una stazione di pompaggio, dislocate geograficamente tra Umbria, Marche e Lazio, aventi una potenza efficiente di 527 MW.

Termoelettrico

Erg opera nel settore della produzione di energia elettrica da fonte termoelettrica attraverso l’impianto CCGT cosiddetto “Centrale Nord” (480 MW) ubicato nel sito industriale di Priolo Gargallo (SR) in Sicilia. Si tratta di un impianto cogenerativo ad alto rendimento (C.A.R.), basato su tecnologia a ciclo combinato alimentato a gas naturale, entrato in esercizio commerciale nell’aprile 2010 unitamente ad altri impianti ancillari per la produzione di vapore e in misura minore di altre utilities.

La tabella sottostante riporta la composizione e l’evoluzione della capacità installata:

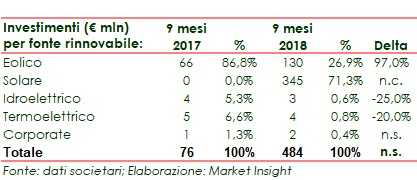

Analogamente si riportano gli investimenti effettuati nel periodo, confrontati con quelli dell’analogo periodo del 2017:

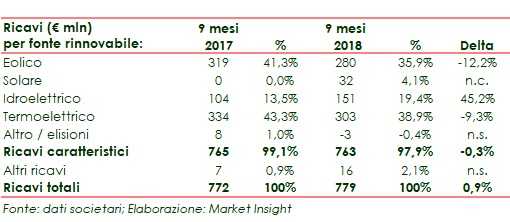

Breakdown ricavi

L’evoluzione dei ricavi riflette i seguenti fattori:

- il decremento del settore Eolico legato prevalentemente a minori incentivi in Italia e Romania, minori produzioni in Italia parzialmente compensate da maggiori produzioni in Francia e da un maggiore prezzo di vendita dell’energia elettrica in Italia, Francia, Germania e Polonia;

- il nuovo contributo del settore Solare, consolidato a partire dal gennaio 2018 (32 milioni);

- il settore Idroelettrico in forte aumento rispetto al corrispondente periodo dell’anno precedente (+47 milioni) a seguito dell’elevata idraulicità del periodo (151 milioni verso 104 milioni);

- il decremento del settore Termoelettrico legato a minori vendite a clienti finali.

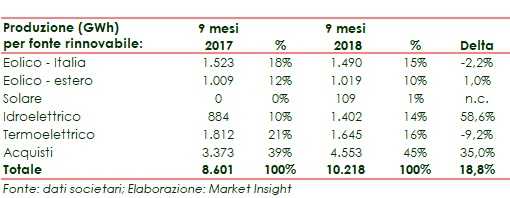

La produzione alla base di suddetti ricavi è indicata nella tabella sottostante:

Nel periodo si sono riscontrate le seguenti dinamiche:

- Eolico Italia: la diminuzione è legata a condizioni anemologiche inferiori a quelle registrate nei primi nove mesi del 2017 sostanzialmente in tutte le regioni, eccetto Sicilia, Sardegna e Basilicata;

- Eolico estero: l’aumento di 10 GWh è attribuibile al contributo, sino al 7 marzo 2018, dell’impianto in Irlanda del Nord (29 GWh) oltre che alle maggiori produzioni in Francia che hanno beneficiato anche di recenti acquisizioni per 24 GWh non presenti nell’analogo periodo del 2017. Tali maggiori produzioni sono state in parte mitigate da minori produzioni nell’Europa dell’Est (-53 GWh) rispetto ai livelli particolarmente elevati dei primi nove mesi del 2017;

- Solare: le produzioni sono risultate pari a circa 109 GWh ed il relativo load factor pari al 19%;

- Idroelettrico: la produzione di energia elettrica è stata in aumento sia rispetto allo stesso periodo dell’anno precedente che alla media storica decennale;

- Termoelettrico: la produzione è diminuita in un contesto di mercato meno favorevole, con margini netti di generazione in calo per effetto della progressiva crescita dei prezzi della CO2 e del gas naturale nel periodo non ancora riflessi completamente nei prezzi di vendita. Tale trend è stato in linea con quello più generale registrato in Italia per l’intero comparto termoelettrico.

Lo stato patrimoniale

Più in dettaglio, la posizione finanziaria netta risulta così composta:

I flussi di cassa

I flussi di cassa operativi nei primi nove mesi del 2018 sono stati pari a 274,5 milioni già al netto dei 106,8 milioni assorbiti dall’aumento del capitale circolante.

Questi, insieme ai 179,5 milioni derivanti dalla cessione di TotalErg e ai 105,7 milioni derivanti dalla cessione di Brockaghboy, sono stati impiegati per 449,4 milioni nell’acquisizione di aziende.

Nel periodo sono stati effettuati anche investimenti per 34,4 milioni, pagati oneri finanziari netti per 53,0 milioni, oneri fiscali per 8,1 milioni e distribuiti dividendi per 171 milioni.

Pertanto, considerando anche altri movimenti di importo poco significativo, il periodo si chiude con un assorbimento di cassa complessivo per 156,7 milioni.

Ratio

Il rapporto PFN/Ebitda migliora soprattutto grazie alla sostenuta crescita dell’Ebitda a denominatore (308,2 milioni nel 2015, 453,4 milioni nel 2016 e 457,6 milioni nel 2017).

Il ratio PFN/PN è invece più influenzato dall’andamento altalenante dell’indebitamento finanziario netto (1.447,9 milioni nel 2015, 1.557,2 milioni nel 2016 e 1.232,7 milioni nel 2017) che dalla costante crescita dei mezzi propri (1.676,3 milioni nel 2015, 1.729,1 milioni nel 2016 e 1.877,5 milioni nel 2017).

Infine, pur in un contesto di incremento dell’equity, il ROE aumenta grazie alla maggior crescita dell’utile netto (23,7 milioni nel 2015, 124,9 milioni nel 2016 e 206,8 milioni nel 2017).

Di seguito si riportano anche alcuni indicatori borsistici:

Strategia

Gli obiettivi del Piano Industriale 2018-2022 presentato nel marzo 2018 sono i seguenti:

- capacità installata: circa 3.600 MW a fine 2022 (+ 850 MW);

- Ebitda di gruppo atteso a 560 milioni nel 2022 (+ 18%), 2,5 miliardi nel periodo di Piano;

- investimenti totali previsti nel periodo di Piano: 1,68 miliardi, di cui 1.550 milioni per la crescita e 130 milioni di mantenimento;

- posizione finanziaria netta: pari a 1,2 miliardi a fine 2022, grazie ad una forte generazione di cassa operativa già al netto di oneri finanziari, tasse e variazioni del capitale circolante. Deleverage di circa 2 miliardi;

- politica dei dividendi: dividendo ordinario in aumento a 0,75 euro per azione sostenibile nell’arco di Piano, e un dividendo straordinario legato alla cessione di TotalErg pari a 0,40 euro per azione, pagato nel 2018.

I suddetti obiettivi saranno raggiunti sia attraverso l’aumento della capacità sia attraverso l’efficienza operativa.

In particolare il gruppo intende incrementare il portafoglio di generazione di circa 850 MW attraverso i seguenti canali:

- Greenfield e co-Sviluppo (+350 MW): crescita attraverso lo sviluppo organico e/o accordi di co-sviluppo nell’Eolico in Francia, Germania e Regno Unito;

- Repowering e Reblading in Italia (+260 MW): interventi su parchi eolici con tecnologia obsoleta (turbine di potenza inferiore al MW) e a fine incentivo acquisiti nel 2013 da Gaz de France, ma caratterizzati da alta ventosità e quindi maggiore redditività;

- M&A (+250 MW): crescita all’estero nell’Eolico nei paesi target e in Italia nel solare, facendo leva sull’esperienza industriale maturata e sulle sinergie derivanti dal consolidamento del nostro portafoglio.

Il focus sull’efficienza operativa riguarderà sia l’internalizzazione dell’O&M, completata in Italia e in corso in Francia e in Germania, sia lo sviluppo della manutenzione predittiva, finalizzata a migliorare la disponibilità degli impianti e ad allungarne la vita utile.

Outlook

Per l’esercizio 2018 si conferma un’attesa per un Ebitda adjusted tra 490 e 500 milioni in crescita rispetto al 2017 (472 milioni), nonostante un perimetro incentivato in diminuzione nell’Eolico in Italia e il minor prezzo dell’incentivo sui volumi incentivati sia nell’Eolico che nell’Idroelettrico. Tali effetti vengono più che compensati dal contributo dei nuovi assets del Solare e dei nuovi parchi eolici all’estero, oltre che da una previsione di significativi maggiori volumi nell’Idroelettrico.

Gli investimenti per il 2018 sono attesi nel range compreso tra 520 e 540 milioni, in linea con la precedente indicazione.

La generazione di cassa, sia operativa che derivante dalle dismissioni di TotalErg e Brockaghboy, consentirà di contenere l’incremento dell’indebitamento che si attesterà a circa 1,35 miliardi (1,23 miliardi nel 2017), compensando parzialmente gli investimenti del periodo nonché la distribuzione ordinaria e straordinaria del dividendo a 1,15 euro per azione e il pagamento degli oneri finanziari.

Punti di forza

Diversificazione delle fonti. Il gruppo produce energia utilizzando varie tipologie di fonti: eoliche, idriche, solari e termiche.

Diversificazione geografica. Erg opera in Italia, Francia, Germania e nell’Europa dell’Est (Polonia, Romania e Bulgaria).

Struttura finanziaria. I ratio Total Asset/Equity pari a 2,62x e PFN/Ebitda pari a 2,69x indicano un buon livello di patrimonializzazione e sostenibilità dell’indebitamento.

Management. I vertici hanno implementato la trasformazione del gruppo secondo una strategia chiara, che ha portato ERG a essere tra i principali produttori di energia da fonti rinnovabili in Italia.

Punti di debolezza

Andamento del settore Eolico. Il framework degli incentivi sta penalizzando i risultati del periodo rispetto ai primi nove mesi del 2017.

Opportunità

Quadro normativo. L’orientamento nazionale e internazionale tende a incentivare la produzione di energia pulita.

Minacce

Condizioni meteorologiche. La produzione di energia non è programmabile in quanto dipende dagli eventi atmosferici.

Previsioni degli analisti

Secondo i dati raccolti da Bloomberg l’andamento atteso del gruppo è riassunto nella tabella sottostante:

Alla luce di ciò le view degli analisti sull’azione ordinaria possono essere così sintetizzate:

Analisi tecnica

L’azione ha vissuto un rally iniziato a dicembre 2017 che l’ha spinta tra aprile e maggio 2018 a superare i 20 euro, ai massimi da luglio 2007.

E’ dunque iniziata un fase di rintracciamento che l’ha portata al 10 dicembre sui minimi di periodo sui 15,6 euro per rimbalzare e portarsi sui valori attuali, dopo avere toccato il 20 dicembre i 17,5 euro.

Un segnale di forza potrebbe essere il superamento dei 17 euro con obiettivo 17,6 euro, mentre una discesa sotto tale livello potrebbe ricomprimere il titolo sui 16,0 euro.