Negli ultimi tempi continuano a rincorrersi le voci di un consolidamento del settore bancario italiano nei prossimi anni. Tra i tanti rumor che si rincorrono da mesi vi è quello di una possibile acquisizione di Unipol Banca da parte di Bper. Quest’ultima è attualmente alle prese con gli ultimi dettagli del nuovo piano industriale, su cui il management alzerà il velo a breve. Non è da escludere che il piano possa contenere una stima degli effetti di un potenziale matrimonio con Unipol Banca, la cui cessione sarebbe in corso di valutazione da parte dell’azionista di controllo Unipol, che è anche il primo azionista di Bper con una quota appena sopra il 15 per cento.

Secondo molti protagonisti del settore bancario italiano, il 2019 sarebbe stato l’anno in cui il settore avrebbe iniziato a registrare i primi passi dell’atteso consolidamento. In realtà, complici i timori su un possibile rallentamento dell’economia e le richieste più stringenti da parte della Bce sugli accantonamenti relativi ai crediti deteriorati, le principali banche hanno per il momento tolto dalle priorità il tema fusioni.

Argomento che, invece, viene rilanciato da fonti politiche alle prese con la necessità di trovare una soluzione per Carige e Mps. Due banche con situazioni differenti ma per le quali il tema M&A è inderogabile per le richieste delle autorità europee. La Bce nel caso di Carige per dare prospettive alla banca e la Commissione Europea nel caso di Mps per rispettare gli impegni assunti dal Governo italiano in sede di ricapitalizzazione pubblica dell’istituto, per il quale lo Stato deve individuare una via di uscita entro il prossimo mese di giugno.

Rappresenta un’eccezione nel panorama il possibile merger tra Bper e Unipol Banca, che potrebbe essere l’operazione destinata a rompere il ghiaccio delle aggregazioni. Il gruppo Unipol, azionista di controllo di Unipol Banca, non ha nascosto la possibilità di cedere l’istituto e ha ammesso, per voce del proprio amministratore delegato Carlo Cimbri, che Bper è “una delle possibili opzioni”.

L’operazione consentirebbe a Unipol di concentrarsi sul core business assicurativo e allo stesso tempo beneficiare delle sinergie con un istituto di credito che post aggregazione avrebbe 82,5 miliardi di attivo e consoliderebbe la propria posizione nel contesto bancario italiano.

Unipol e Bper hanno già una rete di legami tra loro. La holding di Bologna è il primo azionista della banca modenese con una partecipazione di poco superiore al 15% del capitale e, inoltre, le due hanno in essere accordi di bancassurance che consentono a Unipol di vendere le proprie polizze tramite gli sportelli Bper.

Market Insight, ipotizzando un possibile scenario di fusione tra i due istituti bancari, ha provato a simulare gli effetti dell’aggregazione, analizzando quali potrebbero essere i risultati di tale matrimonio e vedendo gli impatti sui conti.

Particolare attenzione è stata rivolta alla “pulizia” dell’attivo da 3 miliardi di crediti deteriorati attuata da Unipol Banca tra il 2017 e l’inizio del 2018. Inoltre, sono stati raccolti e analizzati i dati relativi alla potenziale distribuzione territoriale delle filiali.

Conto economico

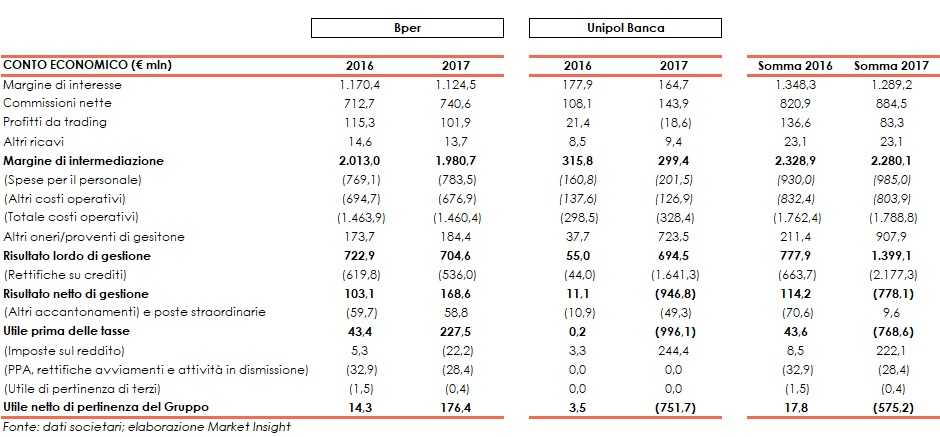

Unipol Banca è un istituto nato e cresciuto sotto le ali di Unipol e presenta dimensioni nettamente inferiori a quelle di Bper. La banca bolognese, in base ai dati a fine 2017, apporterebbe in dote un margine di intermediazione di circa 300 milioni, che rappresenta circa il 15% rispetto ai 2 miliardi di Bper. Una crescita che non sposta la posizione della banca guidata da Alessandro Vandelli che è la sesta banca italiana alle spalle di UniCredit, Intesa Sanpaolo, Banco Bpm, Mps e Ubi.

Dal punto di vista operativo l’operazione potrebbe dare luogo a sinergie operative. Non solo dal punto di vista dei risparmi ottenibili dall’unione delle due banche e dalla maggiore efficienza, ma anche dal punto di vista dello sviluppo del business.

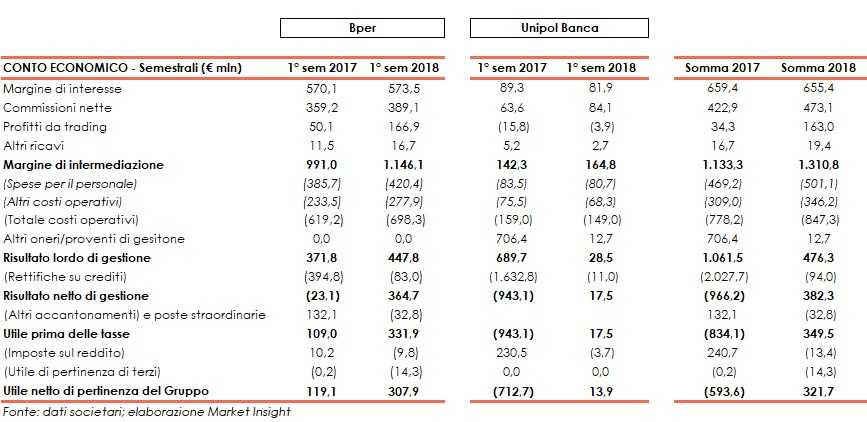

Unipol Banca sottolinea nella propria relazione dei primi sei mesi come il calo del margine di interesse (-8,3% a/a) sia causato non solo dalla curva dei tassi di riferimento che continua ad essere negativa, ma anche “dall’eccesso di raccolta, che, essendo depositato presso la Banca d’Italia su depositi a vista e remunerato a tassi negativi, comporta nel confronto tra i due semestri un aggravio di 3,4 milioni”. Una raccolta che potrebbe essere meglio messa a frutto in un gruppo dai più ampi orizzonti.

D’altro canto l’unione potrebbe rappresentare un passo interessante per Bper vista la buona capacità distributiva dei prodotti finanziari e dell’asset management come testimoniato dalla crescita delle commissioni relative alla vendita di prodotti di terzi (+19,2%) e nel collocamento di prodotti di risparmio gestito (+14,9%).

Guardando ai conti del 2017, Bper presenta un cost/income del 73%, dato nettamente migliore rispetto a quello di Unipol Banca, i cui costi operativi sono superiori ai ricavi. Si evidenzia che i costi operativi sono stati computati al netto degli altri ricavi/oneri operativi, generati dal fatto che Unipol Banca ha incassato 670 milioni da Unipol per l’Accordo di Risoluzione anticipata dell’accordo di indennizzo crediti.

Per Unipol Banca si può notare come il solo costo del personale rappresenti il 67% del margine (48% nei primi 6 mesi del 2018). Una quota molto elevata, sulla quale c’è spazio di miglioramento. Anche dalle spese generali e operative la fusione potrebbe dare luogo a notevoli risparmi.

La perdita a fine 2017 di 751,7 milioni di Unipol Banca è legata alla pulizia sulle sofferenze portata a termine dalla banca con il deconsolidamento di 3 miliardi di Npl, che ha comportato un incremento delle rettifiche su crediti per 1,6 miliardi.

La situazione è migliorata nel 2018, con i primi sei mesi che hanno generato un utile di 13,8 milioni, rispetto alla perdita per 712,7 milioni dell’analogo periodo del 2017. Per completezza viene riportato il conto economico dei primi sei mesi del 2018.

Stato patrimoniale

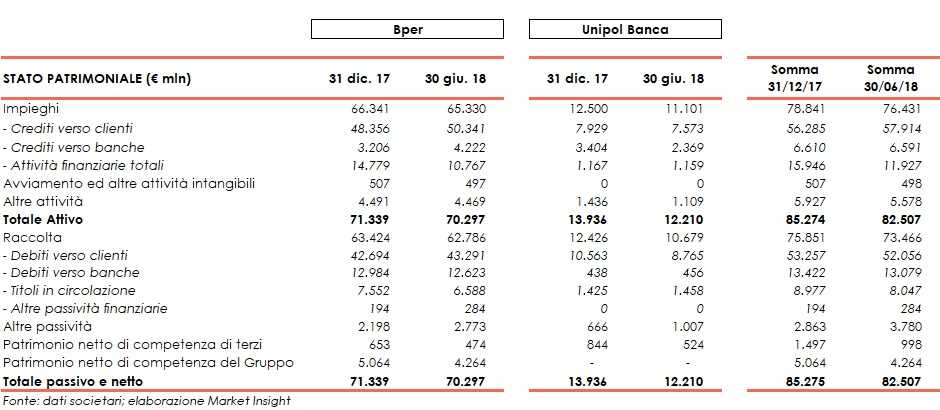

Bper ha impieghi verso clienti per circa 50 miliardi e un valore totale dell’attivo pari a 70,3 miliardi al 30 giugno 2018. Mentre Unipol Banca, a fine giugno 2018, vanta crediti verso la clientela paria 7,6 miliardi, in contrazione di 394 milioni (-4,5%) rispetto all’inizio dell’anno.

La riduzione è stata influenzata anche dalla divisione Crediti Non Performing, che gestisce principalmente le sofferenze e le inadempienze probabili, che nel complesso sono diminuiti di 120 milioni (-12,3% a 854 milioni) per via di operazioni di cessione di crediti.

L’istituto che potrebbe nascere dalla fusione Bper e Unipol Banca vanterebbe crediti verso clientela per un ammontare di circa 57 miliardi e un valore complessivo dell’attivo pari a 82 miliardi, mentre il patrimonio netto complessivo ammonterebbe a 5 miliardi, stando ai dati del 30 giugno.

Qualità dell’attivo

Particolare attenzione meritano i crediti deteriorati (Stage 3) di Unipol Banca. La banca ha infatti investito molto nel 2017 per ripulire il proprio bilancio dai crediti problematici.

Il processo di de-risking della divisione bancaria di Unipol è stato avviato nel 2017 quando ha costituito una nuova società, UnipolReC, con il compito di gestire e massimizzare la redditività degli immobili sottostanti i crediti deteriorati della banca, in cui ha fatto confluire 3 miliardi di crediti problematici lordi.

Nello specifico, in data 1° febbraio 2018, è divenuta efficace la scissione parziale proporzionale di Unipol Banca in favore di UnipolReC. Per effetto della scissione sono state trasferite ad UnipolRec sofferenze lorde (valore contabile al 31 dicembre 2017) per complessivi 2.905,6 milioni e per un valore netto pari a 553 milioni. In questo modo la divisione bancaria di Unipol si è resa più appetibile per una possibile operazione di M&A.

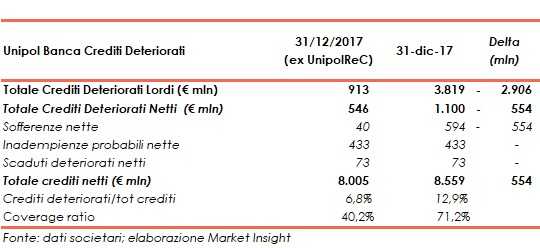

La tabella seguente mostra la variazione dei crediti verso clientela e il dettaglio dei crediti deteriorati pre e post scissione di UnipolReC da Unipol Banca.

Si può notare che, a valori lordi, i crediti deteriorati sono diminuiti di 2,9 miliardi a 913 milioni e che tale diminuzione ha avuto un impatto sui crediti deteriorati netti per 554 milioni. Tale riduzione si è poi riflessa in un minore valore dei crediti verso clientela.

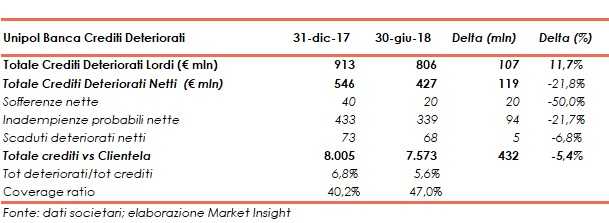

Analizzando la situazione dei crediti deteriorati di Unipol Banca al 30 giugno 2018, esposta nella seguente tabella, si può notare un ulteriore diminuzione dei crediti deteriorati totali, che a valore netto, sono diminuiti di 119 milioni (-21,8%).

Nello specifico i crediti deteriorati lordi ammontano al 30 giugno 2018 a 806 milioni, in contrazione dell’11,7% da fine 2017 (per complessivi 107 milioni). Le sofferenze lorde si riducono del 50% (-20 milioni in valore assoluto) anche per effetto di cessioni con derecognition contabile per 9 milioni.

Da segnalare la riduzione della categoria delle inadempienze probabili (-94 milioni netti, -21,7%), grazie ad operazioni di cessione del credito.

Posizionamento rispetto ai competitor

L’unione delle due banche non inciderebbe nel posizionamento competitivo di Bper nei confronti delle altre maggiori banche italiane. Attualmente l’istituto modenese si attesta al sesto posto per dimensioni nel panorama degli istituti di credito tricolore e continuerebbe a detenere tale posizione anche post aggregazione con Unipol Banca.

Distribuzione geografica degli sportelli

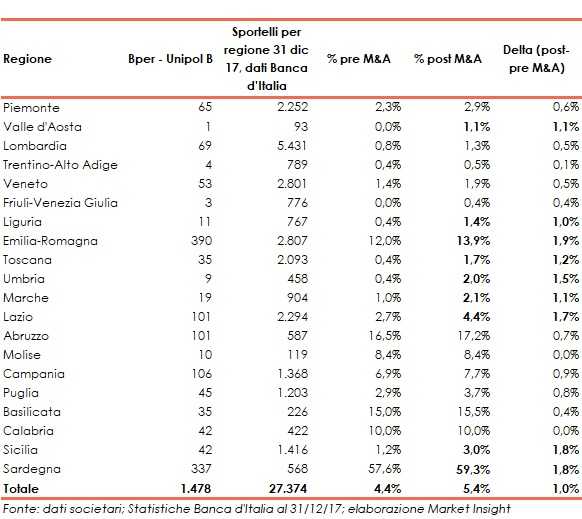

Per valutare un possibile matrimonio si può analizzare l’impatto che possono avere le filiali di Unipol Banca sulla rete distributiva di Bper.

In totale Unipol Banca conta 263 sportelli, che si andrebbero ad aggiungere ai 1.215 del gruppo Bper. In generale, la divisione bancaria del gruppo guidato da Carlo Cimbri colloca il 45% degli sportelli tra Emilia Romagna, Lazio e Lombardia, ossia quelle regioni in cui anche Bper è già presente con 441 sportelli (circa il 36% del totale).

Oltre alla visione grafica, viene mostrata una tabella con la percentuale di sportelli pre-fusione di Bper e post-fusione in relazione al totale degli sportelli per regione a fine 2017. In particolare, nella colonna di destra viene mostrato l’impatto dei sportelli Unipol Banca sul market share di Bper. I valori in grassetto evidenziano le regioni che beneficierebbero di un incremento maggiore di un punto percentuale sulla percentuale di sportelli presenti nella regione.

Nello specifico, le regioni che mostreranno un miglioramento in termini di market share sono: Emilia-Romagna, Sicilia, Sardegna, Lazio, Umbria, Toscana, Marche, Val d’Aosta e Liguria.

Si rende noto che i dati sugli sportelli Bper ed Unipol Banca sono aggiornati rispettivamente al 30 settembre e 30 gugno 2018, mentre i dati rilasciati dalla Banca d’Italia riguardo le statistiche nazionali risalgono al 31 dicembre 2017.