LU-VE, gruppo italiano attivo nel settore degli scambiatori di calore, ha ripreso a crescere nei primi sei mesi dell’anno dopo un 2017 complicato a livello di gestione operativa, che ha scontato l’aumento del prezzo delle materie prime. Per farlo, ha dato il via agli investimenti nella crescita sia interna, con l’ampliamento della capacità produttiva, in particolare in Asia, sia esterna, con l’acquisizione dell’americana Zyklus Heat Transfer. Con quest’ultima operazione LU-VE fa il suo ingresso sul mercato americano, fra i più promettenti e meno presidiati dal gruppo, al pari di quello asiatico. Su questi basi poggia dunque la ripresa dei risultati economico-patrimoniali attesa dagli analisti, che potrebbero dare il là anche al recupero del titolo in Borsa, dove le azioni LU-VE scambiano attorno a quota 10 euro rispetto a un massimo di 14,8 euro toccato nell’aprile 2017.

LU-VE è un gruppo italiano specializzato nella produzione e nella commercializzazione di scambiatori ad aria statici, apparecchi ventilati, condizionatori d’aria di precisioni e porte di vetro speciali per banchi e vetrine refrigerate. I principali mercati di sbocco dei prodotti LU-VE sono invece la refrigerazione commerciale ed industriale, il condizionamento dell’aria, le applicazioni speciali e la power generation.

Il gruppo vanta una diffusa presenza internazionale, con oltre il 70% dei ricavi generati all’estero, forte di una struttura composta da 13 società produttive e 7 società commerciali sparse a livello globale.

Dal punto di vista economico, LU-VE ha vissuto un 2017 difficile per quanto riguarda la redditività e profitti che, pur beneficiando di una crescita mid-single digit del fatturato a 270 milioni, sono calati principalmente per effetto dell’aumento del prezzo delle materie prime. Guardando invece al lato patrimoniale, il gruppo ha mantenuto una struttura bilanciata fra patrimonio netto e indebitamento.

LU-VE è subito ripartita nei primi sei mesi del 2018, mettendo l’accento sull’aumento della capacità produttiva, attraverso l’ampliamento della superficie dell’impianto produttivo in Polonia e il trasferimento dello stabilimento cinese con conseguente incremento della capacità.

Inoltre, dopo aver acquisito l’indiana Spirotech nel 2016, la società è tornata a crescere per linee esterne con l’acquisizione del 100% dell’americana Zyklus Heat Tranfer per un corrispettivo di circa 8,6 milioni. Con questa operazione, LU-VE approda negli Stati Uniti, primo mercato mondiale per la refrigerazione e il condizionamento d’aria con una crescente domanda di miglioramento tecnologico.

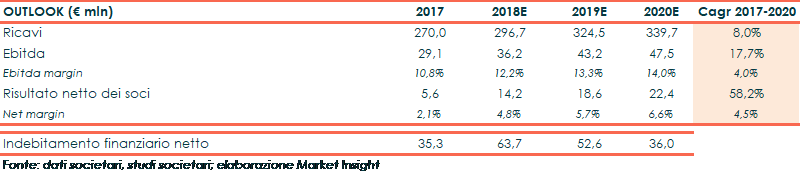

Dopo questa acquisizione, considerata accrescitiva dagli analisti, le banche d’affari hanno rivisto al rialzo le stime di crescita future, per le quale in particolare si sottolinea un aumento dell’utile a 22,4 milioni nel 2020 con un CAGR del 58,2 per cento.

In Borsa, dove il titolo ha effettuato il passaggio dall’AIM al MTA nel giugno 2017 dopo aver toccato un massimo a 14,8 euro, le azioni hanno subito un calo a partire da settembre 2018, che le ha portate a scambiare stabilmente attorno ai 10 euro, prezzo che sconta un upside di oltre il 50% rispetto al target price medio indicato dagli analisti che seguono la società.

Conto economico

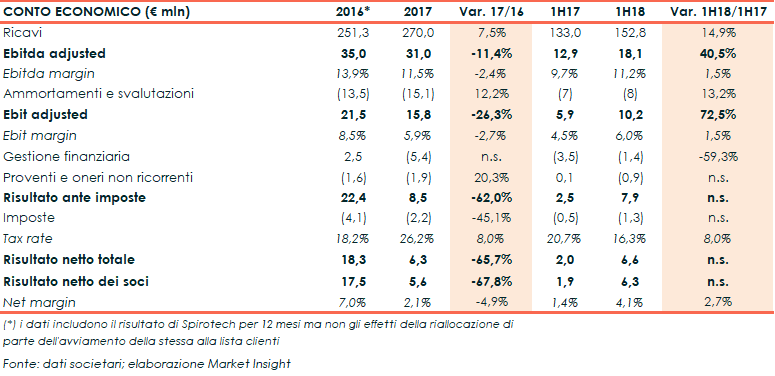

Nei primi sei mesi del 2018, il fatturato consolidato di LU-VE è aumentato del 15% a 152 milioni, grazie alla crescente domanda in termini di volumi e tipologia di prodotti per soddisfare i crescenti requisiti di efficienza energetica. La gestione operativa depurata degli oneri non ricorrenti ha invece riportato un incremento ancora maggiore, con un progresso del 40,5% dell’Ebitda adjusted, del 72,5% dell’Ebit adjusted e margini aumentati di 150 punti base, grazie all’aumento dei prezzi e dei volumi.

Il periodo si è dunque chiuso con un utile di competenza dei soci più che triplicato a 6,3 milioni, sostenuto anche dal miglioramento della gestione finanziaria e dal minore tax rate.

Il 2017 è stato invece un anno difficile dove, a fronte dell’aumento del fatturato (+7,5% a 270 milioni a parità di perimetro), si è registrato un calo della redditività, sia lorda che netta, per effetto della difficoltà di adeguamento dei prezzi all’aumento del costo delle materie prime.

Il 2017 è stato invece un anno difficile dove, a fronte dell’aumento del fatturato (+7,5% a 270 milioni a parità di perimetro), si è registrato un calo della redditività, sia lorda che netta, per effetto della difficoltà di adeguamento dei prezzi all’aumento del costo delle materie prime.

Nella bottom line, l’utile netto dei soci è diminuito del 67,8% a 5,6 milioni. Sul risultato pesano i maggiori oneri non ricorrenti, legati al processo di quotazione, e il passaggio in negativo della gestione finanziaria, penalizzata da perdite su cambi per 5,6 milioni. Proprio l’andamento della gestione finanziaria rappresenta un elemento di discontinuità importante tra i due esercizi analizzati, con una differenza annuale che approssima gli 8 milioni di euro.

Breakdown Ricavi

Dalla lettura dei ricavi per linea di prodotto si nota che, relativamente alla business unit “SBU OEM’s”, gli “Scambiatori di calore” continuano a essere la fonte principale del fatturato, con un aumento a doppia cifra nel 1H18 in scia alla crescita di tutti gli impianti, in particolare in India e in Polonia.

In recupero, dopo la flessione del 2017, il segmento “Vetrocamere” (+16,5%) che nello scorso esercizio ha scontato l’avvio dell’internalizzazione della produzione da parte del principale cliente e la sospensione temporanea degli acquisti da parte del secondo cliente più importante.

Per quanto riguarda la divisione “SBU Ventilati”, fatturato in decisa crescita sia per gli “Apparecchi ventilati” (+21,1%), che hanno aumentato la loro incidenza sui ricavi a circa il 32 per cento rispetto al 1H17, sia per i condizionatori d’aria di precisione “Close Control” (+18%).

Osservando invece il fatturato per segmento di applicazione, la “Refrigerazione”, pur rimanendo il principale sbocco dei prodotti LU-VE, ha ridotto leggermente la propria incidenza in linea con la scelta strategica di sviluppare mercati alternativi.

Aumentano infatti l’incidenza le “Applicazioni speciali” che, grazie al +42% messo a segno nel semestre, raggiungono il secondo posto per incidenza, beneficiando delle nuove azioni di vendita nel capo degli scambiatori per asciugabiancheria ad alta efficienza energetica e della decisa crescita nelle applicazioni “mobili”.

Forte crescita anche per la “Power Gen” (+88%) che continua a essere per LU-VE un mercato nuovo con importanti prospettive di sviluppo e aumenta il proprio contributo al 4,2% mentre è rimasto sostanzialmente stabile, riducendo l’incidenza, il fatturato Ricavi del “Condizionamento”.

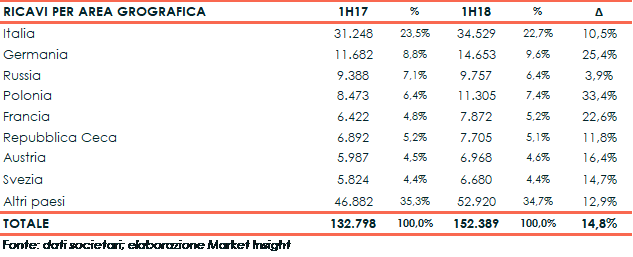

A livello geografico, nei primi sei mesi dell’anno il gruppo ha generato oltre il 70% dei propri ricavi consolidati all’estero mentre l’Italia ha inciso per il 22,7% con una crescita del 10,5 per cento. Fuori dalle mura domestiche, tre dei quattro principali mercati hanno evidenziato una forte crescita superiore al 20% mentre, tra gli Altri paesi, si segnalano i dati positivi provenienti da Cina, Iran (prima della sanzioni) ed Egitto.

Stato Patrimoniale

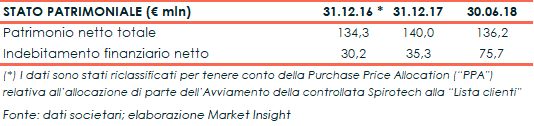

L’indebitamento finanziario netto è aumentato 40,4 milioni a 75,7 milioni rispetto ai 35,3 milioni rilevati lo scorso 31 dicembre 2017. Un incremento da ricondurre principalmente all’acquisizione di Zyklus per 12,6 milioni, all’effetto della distribuzione dei dividendi per 4,9 milioni ed all’accelerazione negli investimenti per 13 milioni, che sono stati solo parzialmente compensati dalla generazione di flusso di cassa.

Il patrimonio netto totale è invece leggermente calato a 136,2 milioni. Nel complesso la struttura patrimoniale risulta positivamente equilibrata.

Ratio e indicatori di Borsa

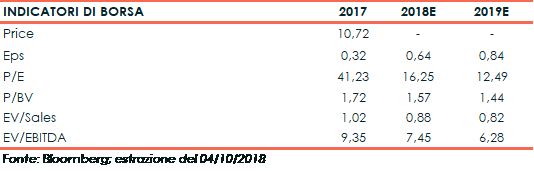

I principali indicatori di bilancio riflettono la solidità patrimoniale della società, segnalata in particolare a un rapporto PFN/Patrimonio netto che dovrebbe mantenersi buono anche nel 2018, nonostante l’aumento dell’indebitamento. La redditività evidenzia invece per il 2018 una ripresa dopo il netto calo del 2017, rispecchiando l’andamento della gestione sopra descritto.

Gli indicatori di borsa evidenziano invece la crescita prevista per i prossimi esercizi, sui quali dovrebbe impattare positivamente l’acquisizione di Zyklus. In particolare, i multipli riflettono l’attesa crescita di fatturato e redditività nei prossimi anni, non ancora pienamente premiata dal mercato.

Gli indicatori di borsa evidenziano invece la crescita prevista per i prossimi esercizi, sui quali dovrebbe impattare positivamente l’acquisizione di Zyklus. In particolare, i multipli riflettono l’attesa crescita di fatturato e redditività nei prossimi anni, non ancora pienamente premiata dal mercato.

Piano industriale

Piano industriale

Nei prossimi anni LU-VE intende crescere sia migliorandosi internamente sia espandendosi esternamente su nuovi prodotti e nuovi mercati.

Innanzitutto, nell’ultimo anno il gruppo ha avviato l’introduzione di un unico sistema di gestione del ciclo di vita del prodotto, al fine di migliorare i flussi di lavoro della supply chain, gestire in modo più efficace i processi di progettazione e ridurre il time-to-market.

Inoltre, il gruppo intende migliorare la propria capacità produttiva e in questo senso vanno i recenti investimenti per l’ampliamento dell’impianto produttivo in Polonia e per lo spostamento, con contestuale ampliamento della superficie, dello stabilimento in Cina.

Con queste azioni LU-VE intende consolidare la propria posizione sul mercato e migliorare la propria presenza sui mercati ad alto potenziale di crescita, come quello asiatico o statunitense.

Riguardo a quest’ultimo, lo scorso giugno la società ha fatto il proprio ingresso sul mercato americano con l’acquisizione di Zyklus Heat Transfer, società texana attiva nella produzione e commercializzazione di scambiatori di calore.

Con questa acquisizione la società potrà sfruttare la sempre maggiore domanda tecnologica del primo mercato mondiale per quanto riguarda la refrigerazione e il condizionamento d’aria, che al momento presenta un livello inferiore a quello europeo. Inoltre, Zyklus porta in dote, oltre una clientela consolidata e macchinari moderni, un progetto di ampliamento della capacità produttiva che potrebbe essere ulteriormente accelerato con l’arrivo del gruppo italiano.

In funzione dell’ampliamento del perimetro, gli analisti che seguono la società hanno rivisto le proprie stime per i prossimi anni, migliorando le previsioni di crescita di LU-VE.

In particolare, il risultato netto, indicatore maggiormente penalizzato nello scorso esercizio, è atteso ad una veloce ripresa che dovrebbe raggiungere i 22,4 milioni nel 2020 (CAGR 17-20 del 58,2%). A livello patrimoniale, invece, l’indebitamento finanziario netto dovrebbe aumentare in modo deciso quest’anno per effetto della politica di investimenti, per poi tornare ai livelli del 2017 nel 2020.

Punti di forza

Attività di ricerca e sviluppo costante, svolta nei laboratori all’avanguardia di Uboldo, che ha permesso di introdurre sul mercato rilevanti innovazioni e registrare un significativo numero di brevetti.

Fidelizzazione dei clienti, ottenuta sia grazie alla collaborazione che LU-VE offre nello sviluppo dei prodotti sia per effetto dei costi elevati da sostenere per la sostituzione del fornitore.

Diversificazione geografica e di prodotto realizzata nel corso degli anni grazie a una serie di acquisizioni e di investimenti. Inoltre, la presenza diffusa del gruppo a livello globale permette di sfruttare la vicinanza al cliente per rispondere meglio alle sue esigenze.

Punti di debolezza

Dimensioni limitate rispetto ai principali competitor globali

Limitata presenza sul mercato nordamericano e asiatico, che il gruppo sta cercando di compensare attraverso l’acquisizione di Spirotech e l’ampliamento della produzione in Cina sul fronte asiatico e attraverso l’acquisizione di Zyklus per quanto riguarda gli Stati Uniti.

Opportunità

L’arrivo sul mercato americano, il più importante per quanto riguarda la refrigerazione e il condizionamento d’aria, con l’acquisizione di Zyklus. Inoltre, il gruppo è pronto a sfruttare le nuove opportunità in Asia con Spirotech e l’ampliamento dell’impianto produttivo in Cina.

Il segmento Power Gen potrebbe inoltre sfruttare l’incremento della domanda di energia, attesa in crescita tra il 2015 e il 2025 con un CAGR del 2,5 per cento.

Minacce

L’aumento del prezzo delle materie prime, in particolare rame e alluminio, può avere un impatto negativo sulla redditività di LU-VE, che si trova costretta, come accaduto nel 2017, ad adeguare i propri prezzi di vendita.

Analisi tecnica

Andamento neutrale per le quotazioni di LU-VE che hanno trovato una solida base supportiva al di sopra dei 9 euro.

I volumi nel 2018 e negli inizi del 2019 hanno mostrato una rarefazione mentre gli indicatori algoritmici, pur stabilizzati in territorio negativo, mostrano delle indicazioni di rafforzamento.

Affinché si giunga ad un segnale di forza è necessario che i prezzi del titolo mostrino un’ulteriore accelerazione che consenta di superare il pivot high osservabile a 10,85 euro, con una possibile proiezione di medio termine verso la precedente area distributiva al di sopra dei 12 euro.

Il cedimento dei minimi indicati a 9 euro, viceversa, negherebbe l’impostazione neutro-positiva.