Seduta negativa per le principali Borse europee, che proprio in chiusura invertono nuovamente la rotta in territorio ribassista, in seguito al cambio di direzione di Wall Street dopo un’apertura in rialzo.

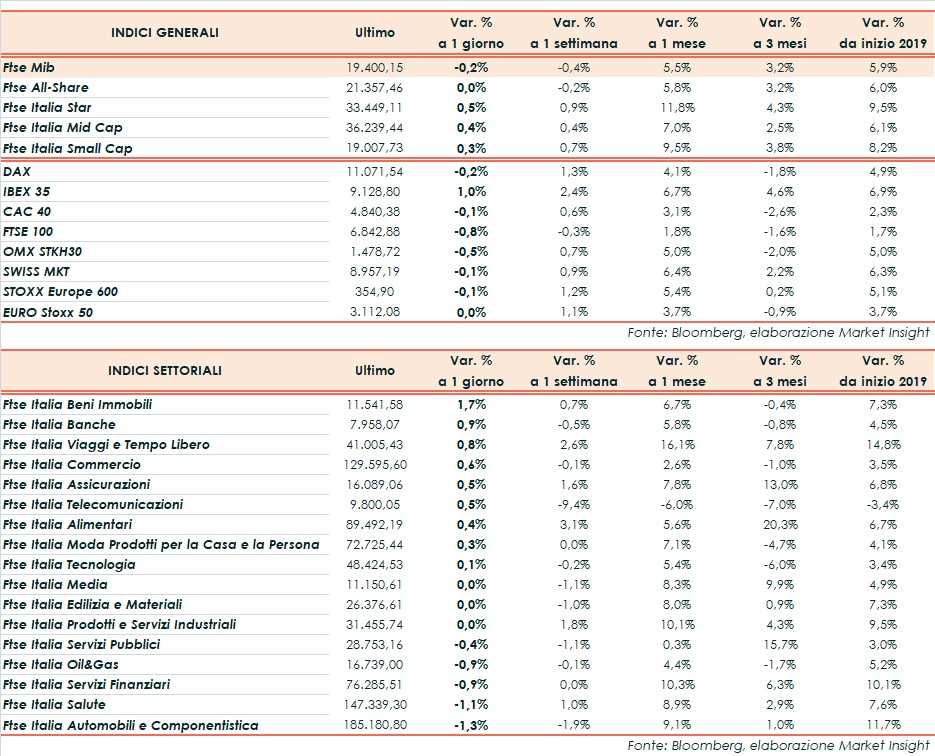

Milano termina le contrattazioni con un moderato ribasso dello 0,2%, in linea con Il Dax di Francoforte (-0,2%) e il Cac 40 di Parigi (-0,1%). Più indietro il Ftse 100 di Londra (-0,8%), mentre chiude in progresso l’Ibex 35 di Madrid (+1%).

Sullo sfondo restano i timori per un rallentamento dell’economia globale. Le tensioni commerciali, l’incognita Brexit e il raffreddamento dell’economia cinese sono tra i fattori che potrebbero innescare un ulteriore deterioramento del sentiment dei mercati, con implicazioni negative sulla crescita.

A Wall Street gli indici avevano aperto la seduta in parziale rimbalzo, sostenuti da trimestrali oltre le attese, fra cui in particolare si segnala Ibm, e dal possibile spiraglio verso l’uscita dallo shutdown, prima di cambiare direzione, con i listini principali che cedono tra lo 0,1% e lo 0,7 per cento.

Il Senato giovedì, infatti, potrebbe votare una legge per riaprire l’attività governativa e porre fine a una crisi che da quasi un mese sta bloccando l’economia americana.

L’attenzione degli operatori resta sempre sulla questione commerciale tra Stati Uniti e Cina, con il consigliere economico Larry Kudlow che ha ribadito l’importanza del vertice di fine mese, dopo che ieri rumor di stampa avevano riportato la cancellazione dei colloqui preparatori a causa dei pochi passi avanti registrati in materia di protezione delle proprietà intellettuali.

In merito alla Brexit, il premier Theresa May ha dichiarato: “Ci stiamo impegnando per garantire l’uscita del Regno Unito dall’Unione Europea con un accordo in modo da evitare la possibilità di un no-deal. Sto parlando con tutti i parlamentari per capire come ottenere il loro supporto. Le opzioni in questo momento sono tre: raggiungere un accordo, uscire senza un’intesa o rimanere nell’Unione Europa”.

Domani, invece, il focus del mercato sarà concentrato sulla prima riunione del 2019 della Bce, la prima dopo la fine del Quantitative easing, e sulla successiva conferenza stampa del presidente Mario Draghi. Da questa riunione non ci si aspettano particolari novità, attese per quella del 7 marzo.

Sul Forex, la sterlina continua a guadagnare terreno nei confronti del dollaro a 1,3076, mentre il biglietto verde scende anche nei confronti dell’euro. L’euro/dollaro sale infatti a 1,1387, mentre il dollaro/yen si attesta a 109,5.

Nel comparto del reddito fisso, stabile il rendimento del Btp decennale al 2,75%, con lo spread con il Bund tedesco che sale appena sopra 250 pb, a 252 pb.

Tra le materie prime, scendono ancora le quotazioni del greggio, con Wti e Brent rispettivamente a 52,5 dollari (-1,1%) e a 60,9 dollari al barile (-1%).

Tornando a Piazza Affari, si mettono in luce Juventus (+2,4%), UniCredit (+1,7%) e Atlantia (+0,7%) e Tim (+0,5%), che tenta un rimbalzo dopo avere toccato nei giorni scorsi i minimi storici in scia al profit warning. In rosso invece la galassia Agnelli, Bper (-1,5%) e Recordati (-1,6%).