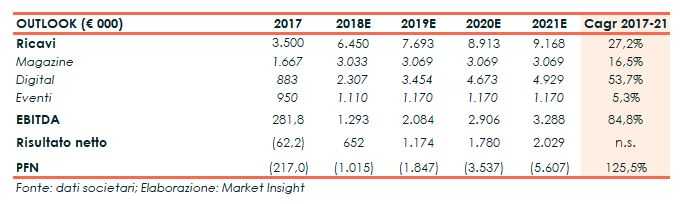

Blue Financial Communication negli ultimi esercizi ha conseguito importanti passi avanti che le hanno permesso di ampliare la propria offerta di servizi e proposte e raddoppiare così il giro d’affari nell’arco dell’ultimo triennio. Una performance in linea con gli obiettivi prefissati dal gruppo ma che hanno comportato maggiori oneri operativi nel corso del 2017. L’ampliamento delle offerte ha inoltre inciso sulle risorse di cassa disponibili ridotte di circa un milione nel biennio. Una dinamica societaria che dovrebbe portare i ricavi a 9,2 milioni entro il 2021 (Cagr 27,2%) e un utile netto di 2 milioni entro la fine del piano.

Blue Financial Communication ha saputo cogliere nel corso dell’ultimo triennio importanti opportunità di crescita che le hanno permesso di sviluppare il proprio giro d’affari portandolo da 2,9 milioni nel 2016 a 3,5 milioni nel 2017, fino a raggiungere quota 3,3 milioni solo nei primi sei mesi del 2018.

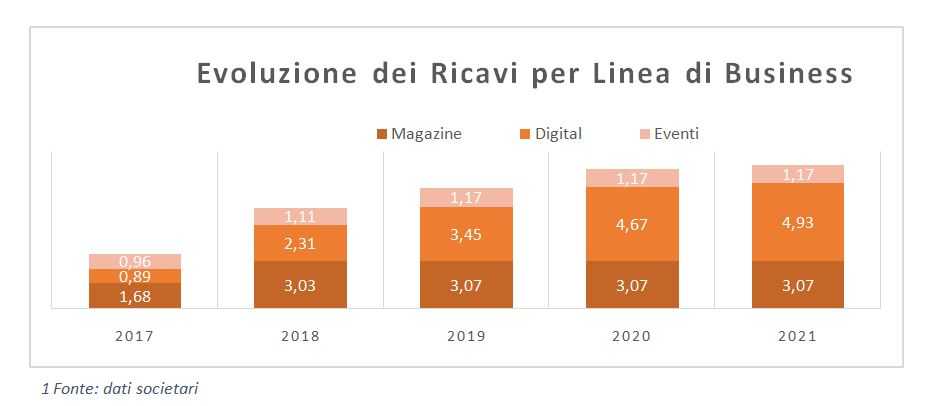

La casa editrice indipendente, specializzata nell’informazione sul personal business dei prodotti finanziari, prevede di proseguire nel prossimo quadriennio il trend positivo delle vendite, raggiungendo quota 9 milioni entro il 2021 (Cagr 27,2%) grazie soprattutto allo sviluppo dell’area digital, e delle nuove iniziative nell’ambito della tv ed education

Una dinamica che dovrebbe riflettersi sia in termini operativi sia sul risultato netto di gestione. È previsto inoltre l’incremento della liquidità finanziaria netta fino a 5,6 milioni entro la fine del piano.

Per il raggiungimento degli obiettivi la digital company proseguirà con la strategia di digitalizzazione attraverso la multimedialità e la differenziazione dei prodotti.

Elementi che le dovrebbero consentire di ridurre i rischi connessi all’elevata competitività e di fronteggiare le condizioni di crisi registrate a livello settoriale in termini di contrazione della raccolta pubblicitaria.

Più complessa la lettura delle performance borsistiche caratterizzate da una fase discendente nel 2018. Dinamica dove ha avuto un ruolo non secondario anche la valutazione degli investitori, in particolare internazionali, sulla composizione del governo, oltrechè del suo modus operandi.

Discesa comune a molte società dell’Aim e accentuatesi nell’ultimo mese con il Ftse Mib tornato sotto la soglia dei 21.000 punti.

In questo scenario resta comunque importante spiegare agli investitori il modello di business ed i relativi obiettivi numerici, dimostrando poi la capacità di execution. È doveroso fare il possibile per elevare il livello di conoscenza dell’azienda, comunicando nel modo più appropriato le strategie, gli obiettivi ed il percorso per raggiungerli.

Conto economico

La casa editrice specializzata nell’informazione sul personal business ha evidenziato nel corso dell’ultimo biennio una forte crescita organica che ha portato ad un aumento dei ricavi del 19,2% a 3,5 milioni nel corso del 2017.

Performance che beneficiano dell’ampliamento dell’offerta di servizi/prodotti offerti dalla società, tra i quali rientra la conclusione dell’accordo con Forbes che ha consentito un forte ampliamento del giro d’affari e una maggiore visibilità delle iniziative proposte dalla società milanese.

Una dinamica che ha continuato a dare i suoi frutti anche nel corso del primo semestre 2018, archiviato con risultati brillanti grazie all’affermazione del mensile Forbes, lanciato a fine ottobre 2017, che ha fatto schizzare i ricavi consolidati a 3,2 milioni segnando un progresso del 72% rispetto al pari periodo 2017.

Un importo che si avvicina al fatturato netto registrato nei dodici mesi del 2017 di 3,5 milioni.

Al balzo delle vendite hanno contribuito anche le nuove iniziative legate al mensile Forbes, quali gli eventi ForbesLIVE e il lancio del nuovo magazine mensile Asset, dedicato ai gestori e ai prodotti finanziari. Un’offerta che completa la business community aggiungendosi a Bluerating e a Private, dedicato al mondo del private banking.

A partire dal 2016 i margini operativi subiscono una rilevante contrazione essenzialmente dovuta ad una diversa organizzazione operativa, oltre che la scelta di non affidarsi a una concessionaria esterna per la raccolta pubblicitaria, ma di reclutare e formare una rete di venditori e consulenti. Questo ha portato ad un forte incremento nel costo del personale ma permetterà in futuro di avvalersi di una forza lavoro specializzata ed incentivata.

Dopo la contabilizzazione di ammortamenti, saliti nell’arco dei tre esercizi a causa dei nuovi investimenti realizzati dal gruppo per lo sviluppo del proprio network, la gestione operativa si chiude con un Ebit di 16 mila euro nel 2016 e negativo per quasi 63 mila euro nel 2017. Un risultato già ribaltato nei primi sei mesi 2018 che, grazie all’implemento del giro d’affari, è diventato positivo per 246,1 mila euro (+220% rispetto al 1H 2017).

In presenza di una gestione finanziaria positiva il 2016 si chiude con un utile netto di 8.600 euro ed il 2017 registra una perdita netta pari a 62 mila euro, mentre il conto economico al 30 giugno 2018 si è chiuso con un utile netto di 0,1 milioni, in crescita del 95% rispetto al primo semestre 2017 nonostante oneri finanziari per 51 mila euro e imposte per 60,4 mila.

Breakdown ricavi

La presenza del gruppo sul mercato è garantita da un mix di proposte, all’interno del sistema BFC, che mirano alla soddisfazione della necessità di informazioni utili ai professionisti della finanza in Italia e alla clientela retail, con una proposta differenziata in tre categorie: editoria, digital ed eventi.

La proposta editoriale (Magazine) è composta da tre prodotti: Bluerating, ovvero il sistema informativo integrato dedicato al mondo del risparmio gestito e ai distributori di servizi finanziari; Private magazine, il mensile dedicato al mondo del private banking; Forbes Italia, la rivista di economia e finanza, acquisita in licenza nell’aprile 2017 fino al 2022 che ha fornito un impulso significato al fatturato dell’area, consentendo una crescita da 1,4 milioni nel 2016 a 1,7 milioni nel 2017.

La sezione Digital ha segnato una crescita contenuta nell’arco dell’ultimo biennio. La divisione ad oggi è composta da Blue Advisor, ossia la prima applicazione Fintech in grado di unire finanza e tecnologia a servizio di consulenti finanziari con l’obiettivo di creare una piattaforma utile ai professionisti della consulenza finanziaria che recepisca la normativa MiFID 2.

L’altra iniziativa Digital è rappresentata da Gooruf, social network finanziario. Secondo le indicazioni della Società “Gooruf si svilupperà in Italia e Gran Bretagna con l’obiettivo di diventare un riferimento mondiale (in primis in Asia) nel prossimo futuro anche supportato dalla apertura di una sede operativa in Honk Kong a gennaio 2018. Il modello di ricavi è legato al pay per engagement che ha determinato il successo del business model dei social network.”

La sezione eventi è stata arricchita con l’acquisizione di Spring Eventi Srl, società che da oltre un decennio organizza e gestisce eventi come ITForum. Su tale area le dichiarazioni sociali indicano che “si è lavorato per arricchire l’offerta di ITForum e anche con l’abbinamento ad eventi target ForbesLIVE che vedono come responsabile il noto giornalista Oscar Giannino”.

Stato patrimoniale

Nel corso dei tre esercizi emerge la riduzione della liquidità finanziaria netta passata da 0,9 milioni nel 2016 a indebitamento per 53mila euro a fine giugno 2018. Una variazione che incorpora l’assorbimento di risorse utili alla realizzazione dei nuovi investimenti che nel corso degli ultimi esercizi hanno espanso la struttura dell’intero business del gruppo. E’ inoltre stata aperta una nuova sede a Londra e ampliata la sede di Milano, e realizzate la nuova piattaforma Gooruf ed il social network Blue Advisor.

Ratio

La presenza di liquidità finanziaria netta nei primi due esercizi considerati rende poco significativa l’analisi di entrambi gli indici che esaminano l’eventuale situazione di rischio finanziario dell’impresa

In assenza di debito infatti, la situazione per la società risulta per lo più positiva, anche se nel corso del biennio la riduzione sia dell’Ebitda che della liquidità finanziaria netta ha portato ad una significativa riduzione del rapporto tra le due grandezze.

Una dinamica che risulta più evidente dall’analisi del Roe, passato da +0,5% nel 2016 a un valore negativo nel 2017, in presenza di perdita netta di esercizio. Un sintomo di squilibrio economico che sottolinea l’assorbimento di risorse proprie.

Segnali di ripresa già nel corso del primo semestre 2018, grazie al ritorno all’utile spinto dal forte incremento delle vendite e dai risultati positivi ottenuti in termini di gestione operativa, che evidenziano il balzo del Roe a 7,8% dal valore negativo a fine 2017 e dal 3,8% nel pari periodo di confronto.

In termini borsistici, l’andamento del titolo sul mercato si è ridotto del 17,5% nel corso dei due esercizi esaminati. Un trend in discesa che si sta manifestando anche nel corso del 2018, dove dopo dieci mesi il titolo scambia in zona 1,08 euro.

Dall’analisi del P/E emerge l’eccesso di ottimismo da parte degli investitori sulle quotazioni del titolo rispetto ai classici ratio di borsa, Price/Earning e Price/Book Value. Indicatori non sempre adatti a valutare società tecnologiche, che ha determinato nel corso del tempo una sopravvalutazione del titolo rispetto a tali parametri.

Considerando i due indici che esprimono il valore della società, si rileva nel triennio analizzato una sopravvalutazione rispetto ai valori di Ebitda ed una valutazione tutto sommato sostenibile dell’Enterprise Value rispetto alle vendite.

Outlook

La digital media company ha presentato nel 2017 il piano strategico fino al 2021. La struttura dei ricavi dovrebbe svilupparsi sempre di più verso una diversificazione delle linee di prodotto, con l’individuazione di 6 aree di business (Bluerating, Private, Forbes, ITForum, Blueadvisor, Gooruf) che consentiranno di crescere in modo efficace e diversificato.

Il focus del piano sarà sulla concentrazione delle attività editoriali, su brand ormai affermati e riconosciuti sul mercato come Bluerating e Forbes Italia. Quest’ultima, grazie alla licenza pluriennale consentirà a BFC di sviluppare tre linee di business col brand Forbes (magazine, sito, eventi), contribuendo così alla crescita del fatturato su tutte e tre le linee di prodotti offerte.

La sezione digital è stimata incrementare i suoi ricavi con una crescita media annua del 53,7% grazie allo sviluppo del social network Gooruf a Londra e in Asia e alla stabilizzazione sul mercato di Blue Advisor, la piattaforma Fintech a pagamento rivolta ai consulenti finanziari in concomitanza con la nuova normativa Mifid 2.

A supporto della crescita del business e delle nuove iniziative, nell’arco del quadriennio sono previsti investimenti per circa 2,2 milioni, in buona parte previsti nel 2018, finanziati con la cassa disponibile e il cash flow generato. Con questa strategia BFC vuole diventare leader nell’editoria orientata al mondo dei servizi finanziari e della business community e affermare il posizionamento nel settore Media & Digital.

Il margine operativo, penalizzato nel 2016 e nel 2017 dai costi per servizi tornerà a crescere già a partire dal 2018 grazie al ritorno degli investimenti effettuati e alla crescita di attività a maggiore valore aggiunto quali l’area Digital.

Punti di forza

- La strategia del gruppo di affrontare il mercato della comunicazione attraverso la multimedialità rappresenta una mossa da ritenersi vincente considerando il processo di cambiamento caratterizzato dal passaggio dalle forme tradizionali a quelle digitali che il settore dell’editoria sta attraversando. Lo sviluppo del mercato verso la multimedialità determina la necessità della società di sviluppare costantemente nuove tipologie di prodotti e contenuti innovativi e di qualità, adattabili ad una trasmissione su piattaforme online, nonché di sfruttare nuove sinergie editoriali in ambito multimediale.

- La differenziazione del prodotto con diverse sfumature per lo stesso target di consumatore per rendere il prodotto adattabile alle diverse esigenze del consumer.

Punti di debolezza

- Il perdurare delle condizioni di crisi registrata a livello settoriale e l’eventuale contrazione della raccolta pubblicitaria potrebbero avere ripercussioni sulla capacità della società di generare ricavi pubblicitari, che rappresentano una porzione significativa del fatturato totale.

Opportunità

- La nicchia di mercato dei servizi professionali in cui opera BFC è uno dei pochi settori in cui gli investimenti pubblicitari sono in crescita e in controtendenza rispetto al mercato pubblicitario complessivo.

- Il progressivo aumento della clientela interessata al mondo della finanza amplia le opportunità di crescita del numero di abbonati ai prodotti di BFC.

Minacce

- I settori in cui opera il gruppo sono caratterizzati da un alto livello di competitività e da un’elevata frammentazione del mercato. Pertanto, la leva competitiva dei mercati in cui opera BFC potrebbe riflettersi sulla capacità di sviluppo della clientela con conseguente riduzione della propria quota di mercato e possibili effetti negativi sull’attività e sulla situazione economica, patrimoniale e finanziaria della società.

Analisi Tecnica

Le quotazioni di BFC ruotano attorno a 1,50 euro. Un livello che ha assunto caratteristiche tecniche e psicologiche rilevanti, la cui rottura al ribasso ha determinato un indebolimento relativo rispetto al segmento AIM, con successivo allungo ribassista verso 0,77 centesimi e mean reverting verso 1,50 euro. La prosecuzione del movimento nell’ultimo trimestre è caratterizzata da un lento declino verso 1 euro, associabile all’aumentata correlazione con il segmento Aim.

Affinché tale scenario neutrale, evidenziato anche dal quadro algoritmico e dai volumi, possa essere negato è necessario che si concretizzi un segnale di forza in grado di consentite il superamento dei primi livelli di resistenza statica osservabile a 1,15 centesimi di euro con proiezione di medio periodo verso 1,50 centesimi.

Lo scenario neutro-positivo sarebbe negato dal cedimento del minimo a 0,95 centesimi di euro.