Con gli 80 milioni incassati dalla business combination con la Spac Glenalta, e il conseguente approdo in Borsa, CFT punta a imprimere ulteriore linfa al proprio cammino di crescita. La liquidità raccolta servirà sia a sostenere il processo di crescita organica, con investimenti in R&D nel sorting e nella robotica, sia lo sviluppo per linee esterne con acquisizioni mirate. Strategie grazie alle quali raggiungere gli ambiziosi target al 2022: ricavi per almeno 350 milioni ed Ebitda margin tra il 10 e l’11 per cento. Un’ulteriore opportunità di investimento sarà poi rappresentata dal programma di buyback per massimi 10 milioni.

CFT è un gruppo italiano leader nei settori del processing e del packaging per l’industria del food and beverage, approdato sul mercato Aim di Borsa Italiana nel luglio 2018 tramite la business combination con la Spac Glenalta.

L’operazione ha permesso al gruppo di raccogliere 80 milioni, validi principalmente a sostenere le attività di M&A al fine di ampliare il portafoglio prodotti e quindi porsi sul mercato come un system integrator in grado di fornire macchinari dotati di un know how posseduto internamente.

Lo sviluppo per linee esterne affiancherà le attività di ricerca e sviluppo, concentrate principalmente nella robotica, nell’automazione dei processi industriali e nei sistemi di visione e selezione. Questi ultimi stanno registrando una crescita costante, forti di una sempre maggiore importanza della sicurezza alimentare.

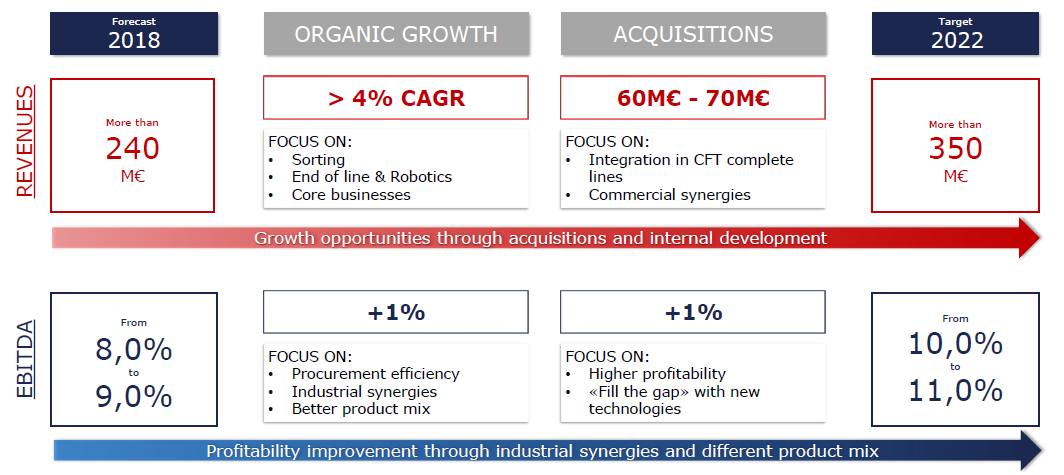

Focalizzandosi su queste due direttrici CFT punta a raggiungere nel 2022 un fatturato consolidato superiore a 350 milioni, con un Ebitda margin compreso tra il 10 e l’11 per cento. Nel 2018, invece, il giro d’affari dovrebbe attestarsi a oltre 240 milioni, con un Ebitda margin di 8,5 punti percentuali.

I circa 100 milioni di incremento dei ricavi previsti saranno generati per 60-70 milioni dalle acquisizioni, mentre la parte restante proverrà da una crescita organica ad un tasso medio annuo del 4% incentrata sulle attività R&D e sullo sviluppo dei core business.

In Borsa il titolo ha invece sofferto il momento negativo dei mercati azionari, caratterizzato dai timori di un rallentamento della crescita globale, riducendo la propria quotazione intorno ai 6 euro dai circa 9 euro rilevati ad agosto. Valutazione che è stata ritenuta interessante dalla società che ha deliberato un programma di buyback da massimi 10 milioni da avviare dopo l’approvazione del bilancio 2018.

Conto economico

Il 2018 è stato finora un anno molto intenso per CFT che ha portato a termine quattro acquisizioni che ne hanno sensibilmente modificato il perimetro di consolidamento.

Le più importanti sono il 61,75% di Comac, attiva principalmente nel riempimento dei kegs nel bevarage, e di Packaging del Sur, specializzata nel packaging secondario. Inoltre, nel corso dell’esercizio è stato acquisito il 75% di ADR e il 40% di Milk Project.

Nei primi sei mesi del 2018 CFT ha dunque evidenziato ricavi pro-forma, al fine di includere la fusione con Glenalta e le acquisizioni, pari a 122 milioni.

L’Ebitda si è invece attestato a 10,8 milioni, mostrando un margine dell’8,8 per cento.

Il risultato netto del periodo, rettificato degli ammortamenti relativi agli avviamenti, è stato pari a 4,4 milioni.

Il portafoglio ordini relativo al 2019 ammontava lo scorso 31 ottobre a 72 milioni, contro i 70 milioni rilevati l’anno precedente, con una parziale ripresa del business Tomato che può vantare un backlog superiore di 10 milioni rispetto all’anno precedente.

Breakdown ricavi

A livello di settori di sbocco, nel primo semestre quello della birra è diventato il primo mercato di CFT (34%), grazie principalmente all’acquisizione di Comac.

Seguono il Fruit & Vegetables (26%), favorito soprattutto dalla crescita di Raytec Vision, e il pomodoro, che riduce la propria quota al 17% per effetto della ciclicità del mercato.

Complessivamente, il 54% del giro d’affari è stato generato nel segmento Food & Liquid Food, il 44% nel Beverage e il 2% in mercati non alimentari (olio lubrificante).

Per quanto riguarda i singoli business, la prima fonte di ricavi per CFT è il Processing (59% nel 2017), che fornisce macchinari e sistemi per la trasformazione delle materie prime, ad esempio per il settore del pomodoro.

Segue il Packaging (29% nel 2017), nel quale CFT ha effettuato le due principali acquisizioni nel 2018, ovvero Comac e PKS.

Percentuale minore per il Sorting (12% nel 2017), ovvero i sistemi di visione e selezioni, che sta però vivendo una fase di crescita in scia alla sempre maggiore domanda di sicurezza alimentare.

Stato Patrimoniale

La posizione finanziaria netta, al 30 giugno 2018, risulta positiva per 8 milioni, principalmente per effetto del contributo di Glenalta.

Piano Industriale 2018 – 2022

CFT ha recentemente aggiornato il piano industriale 2018-2022 per riflettere sui propri obiettivi gli effetti delle acquisizioni messe a segno nel corso dell’anno.

Grazie anche al nuovo perimetro, il gruppo conta di raggiungere nel 2022 un fatturato superiore ai 350 milioni, crescendo a un tasso medio annuo di circa il 10% rispetto ai 240 milioni previsti per il 2018.

Di questi oltre 100 milioni di crescita, 60-70 milioni verranno generati da nuove acquisizioni sfruttando le integrazioni e le sinergie commerciali, rivolte soprattutto verso aziende di modeste dimensioni.

Processi rafforzati dall’approdo sul mercato Aim di Borsa Italiana attraverso la business combination con Glenalta, che ha permesso a CFT di raccogliere circa 80 milioni per aumentare la propria “potenza di fuoco”.

In particolare le acquisizioni, unite a percorsi che possono portare a joint venture o partnership, sono mirate all’ampliamento del portafoglio prodotti al fine di proporsi al cliente sempre più come un system integrator che integra tecnologie e prodotti con know how interno al gruppo.

La parte restante dell’incremento proverrà da una crescita organica ad un tasso medio annuo stimato intorno al 4%, incentrata sull’attività di ricerca e sviluppo nel sorting e nella robotica e sullo sviluppo dei core business, quali il pomodoro e l’infustamento dei keg.

Lo sviluppo, in generale, beneficerà del rafforzamento del ciclo di business che negli ultimi due anni ha visto generare circa il 15% di ricavi nell’After Sales, il 25% dalla vendita di macchine singole e il resto dalle linee complete.

La crescita del giro d’affari dovrebbe portare la redditività dall’8,5% atteso nel 2018 fino al 10-11% nel 2022, con una crescita di circa 200 punti base.

Di questi, la metà è legata allo sviluppo organico sopra descritto, grazie a maggiori efficienze negli acquisti, a sinergie industriali e a un migliore product mix, con la riduzione del focus su business poco profittevoli in favore di quelli a maggiori margini come le macchine singole.

L’altra metà invece deriverà dalla maggiore profittabilità e dal recupero del gap tecnologico, favorito dalla strategia di M&A.

Outlook

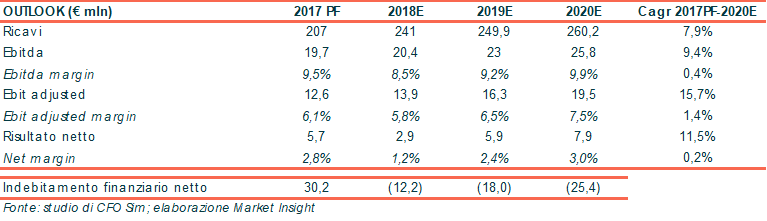

Alla luce delle strategie presentate dalla società, CFO Sim ha indicato un proprio outlook che copre fino al 2020.

Secondo gli analisti, nel 2020 i ricavi a pari perimetro dovrebbero attestarsi intorno a 260 milioni, in crescita a un Cagr 2017PF-2020E del 7,9 per cento.

Tasso annuo di crescita maggiore per l’Ebitda, atteso a 25,8 milioni (Cagr del 9,4%), e per l’Ebit adjusted al netto degli avviamenti, che dovrebbe raggiungere i 19,5 milioni (Cagr del 15,7%).

Al termine del periodo analizzato da CFO Sim, l’utile netto dovrebbe essere pari a 7,9 milioni, in crescita ad un tasso medio annuo del 11,5 per cento.

La posizione finanziaria netta, negativa per 30,2 milioni nel 2017, dovrebbe infine migliorare costantemente nel corso degli anni mostrando una liquidità netta di circa 25 milioni alla fine del 2020.

Punti di forza

Esperienza di successo nell’M&A, che dovrebbe portare a continue acquisizioni di modeste dimensioni mirate ad accrescere il know how tecnologico interno e rafforzare il ruolo di system integrator con macchinari dotati di tecnologie proprie.

Focalizzazione sulle attività di ricerca e sviluppo, che consente di dare un carattere sempre più innovativo ai prodotti e anticipare i bisogni dei clienti, trainando così lo sviluppo per linee interne.

Sviluppo dell’After Sales che ha consentito di migliorare sempre più il rapporto con la clientela, creando un circolo virtuoso con la vendita di un numero sempre maggiore di macchinari.

Punti di debolezza

Esposizione verso mercati maturi, che potrebbero rallentare frenando di conseguenza la crescita del gruppo, oppure ciclici, come quello del pomodoro che ha registrato una flessione nell’ultimo anno per mostrare ora segnali di ripresa.

Opportunità

Frammentazione del settore, caratterizzato da una molteplicità di piccoli player, che favorisce un soggetto aggregatore nel processo di consolidamento come CFT, sostenuta anche dalla liquidità raccolta in sede di quotazione e dalla capex line da 100 milioni stipulata a novembre 2018.

La crescente domanda di sicurezza alimentare e qualità del prodotto, che rende sempre più importante il ruolo dei sistemi di visione e selezione. In questo segmento si stanno infatti concentrando le attività R&D del gruppo.

L’evoluzione del mercato verso la robotica e l’automazione dei processi industriali, altro versante sul quale CFT sta focalizzando i propri investimenti al fine di trovare soluzioni applicabili trasversalmente a diversi business.

Contesto macroeconomico favorevole, dato dall’incremento della popolazione e della classe media, che sta sostenendo la crescita soprattutto nei piatti pronti e nei prodotti di quarta gamma.

Minacce

Forte competizione nei settori nei quali CFT non ricopre una posizione di leadership, ovvero nei segmenti tradizionali del beverage come il riempimento di lattine e bottiglie.

Analisi tecnica

L’andamento in Borsa di CFT è caratterizzato da un movimento discendente di medio termine che ha trovato la forza di consolidare al di sopra dei 5 euro, livello quest’ultimo che ora assume il ruolo di supporto statico di medio periodo.

Il successivo movimento di rimbalzo, che contraddistingue l’andamento dei prezzi nelle prime settimane del 2019, è giunto ad una fase di test della resistenza dinamica transitante a 6 euro, espressa dalla trendline discendente di breve periodo.

La prosecuzione del movimento di rimbalzo in ottica di medio periodo sarebbe da associare a nuovi segnali di forza espressi con il superamento della resistenza indicata, con possibile proiezione verso la precedente area di distribuzione osservabile tra 7,50 e 8 euro.