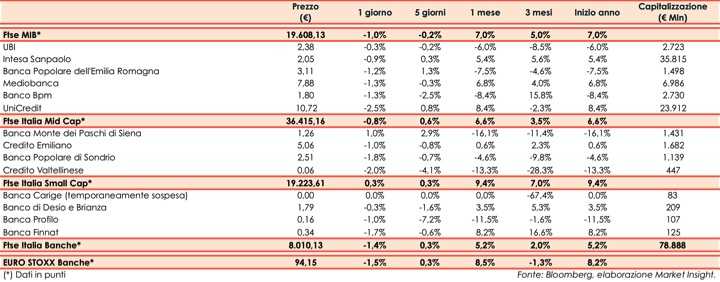

Il Ftse Italia Banche avvia l’ottava con un calo dell’1,4% e in linea all’omologo europeo (-1,5%), frenando anche il Ftse Mib (-1%).

Gli investitori hanno preferito mantenere un atteggiamento cauto, in quanto sullo sfondo restano le preoccupazioni per il rallentamento della crescita globale, anche a causa dei dubbi sul fatto che alla fine Stati Uniti e Cina possano effettivamente arrivare ad un accordo sulla questione commerciale al termine della tregua fissato per inizio marzo. La due giorni di incontri in programma mercoledì e giovedì a Washington tra i rappresentanti americani e il vice premier cinese, Liu He, potrebbe risultare fondamentale (se non decisivo) il tal senso.

Inoltre, continuano a perpetrarsi le incertezze legate alla Brexit, e in particolare come riprenderanno i negoziati con l’UE dopo la bocciatura da parte del Parlamento britannico dell’accordo precedente e che oggi si dovrà esprimere sul piano alternativo proposto dal premier Theresa May. Altro appuntamento importante della settimana sarà la prima riunione del 2019 della Fed, fissata per mercoledì.

Il comparto bancario, nonostante lo spread Btp-Bund sia mantenuto ben al sotto la soglia dei 250 pb (fonte Mts Markets), ha visto prevalere i realizzi dopo la settimana positiva appena archiviata.

Inoltre, l’attenzione degli investitori resta concentrata sulla copertura dei crediti deteriorati da parte delle banche italiane, dopo che la stampa ha riportato nuovi dettagli sulle modalità e le tempistiche con cui gli istituti devono arrivare a una copertura integrale (sia per lo stock sia per i nuovi flussi) in base alle indicazioni (non vincolanti) della Bce. Il tutto in attesa che nei prossimi giorni si cominci ad entrare nel vivo della tornata delle trimestrali.

Le prese di beneficio colpiscono tutti i titoli del Ftse Mib, a partire da UniCredit (-2,5%), la banca che ha corso di più nella scorsa ottava. Prese di profitto su Bper (-1,2%), i cui vertici alzeranno il velo sul nuovo piano industriale 2019-2021 il prossimo 28 febbraio. Tiene meglio Ubi (-0,3%).

Contiene il calo Intesa Sanpaolo (-0,9%), dopo che il Ceo Carlo Messina ha ribadito che “i nostri risultati dimostreranno la forza della banca e la capacità di continuare a generare reddito e distribuire dividendi”, parlando a proposito dei conti del 2018. Inoltre, il top manager ha sottolineato di nuovo come “l’accelerazione della riduzione degli Npl è assolutamente una priorità della banca. Abbiamo già fatto tantissimo e siamo tornati ai livelli pre-crisi. Faremo ancora di più e questo fa parte del nostro piano d’impresa”. Gli ultimi rumor di stampa riportano che l’istituto starebbe valutando la cessione di 2 miliardi di Utp. Il Ceo, infine, ha parlato anche degli esuberi, affermando che su 5.000 unità che dovranno essere riconvertite 1.000 sono già state riposizionate e anche le altre 4.000 lo saranno.

Sul Mid Cap vendite su Credem (-1%), Popolare Sondrio (-1,8%) e Creval (-2%), con quest’ultima che continua il suo momento no.

Prosegue a piccoli passi la rimonta di Mps (+1%), dopo gli ultimi ribassi in scia ai timori legati alla richiesta della Bce sulla copertura dei crediti deteriorati entro il 2026. Nel frattempo, il ministro dell’Economia, Giovanni Tria, ha sottolineato che sono all’esame tutte le soluzioni per l’uscita dello Stato del capitale, fermo restando l’impegno preso con l’UE.

Tra le Small Cap riflettori puntati sempre su Carige anche se temporaneamente sospesa dalle contrattazioni per decisione della Consob, con la banca che ha emesso e quotato in Borsa due bond pari a 2 miliardi con scadenza a 12 e 18 mesi con garanzia statale. Intanto, secondo indiscrezioni di stampa, nella lettera di inizio gennaio con cui ha disposto il commissariamento dell’istituto, la Bce avrebbe richiesto l’azione di responsabilità contro gli ex vertici. Ancora lettera su Banca Finnat (-1,7%).