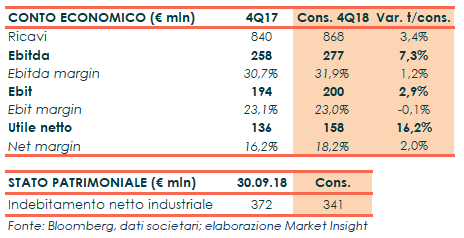

La casa di Maranello pubblicherà i risultati del quarto trimestre e dell’intero 2018 domani 31 gennaio. Per il periodo ottobre-dicembre, il consensus raccolto da Bloomberg prevede ricavi in aumento del 3,4% a 868 milioni, con un incremento dei volumi che dovrebbe essere guidato principalmente dal ramp up della nuova Portofino.

L’Ebitda è atteso in crescita del 7,3% a 277 milioni, con un’incidenza sul fatturato al 31,9% (+120 punti base), mentre l’Ebit dovrebbe aumentare a 200 milioni, con un ros sostanzialmente stabile al 23% (-10 punti base).

Il trimestre dovrebbe chiudersi con un incremento del 16,2% a 158 milioni, mentre dal lato patrimoniale l’indebitamento netto industriale dovrebbe ridursi a 341 milioni dai 372 milioni del 30 settembre 2018.

Per l’intero esercizio, invece, i ricavi sono attesi a 3,4 miliardi, l’Ebitda a 1,1 miliardi e l’indebitamento a 341 milioni, sostanzialmente in linea alla guidance fornita dalla società. L’incremento del 29% a 694 milioni dell’utile dovrebbe includere un provento di circa 140 milioni contabilizzato nel terzo trimestre legato al beneficio fiscale stimato per il triennio 2015-2017 relativo al Patent Box.

Infine, il management dovrebbe fornire l’outlook per il 2019, atteso sostanzialmente in linea alle indicazioni fornite nel business plan presentato a settembre. Per quest’anno, il consensus prevede ricavi pari a 3,69 miliardi, un Ebitda pari a 1,22 miliardi e un indebitamento netto industriale a 332,5 milioni.