L’istituto di credito guidato da Carlo Messina ha mostrato reattività nel tagliare i costi per preservare la redditività in uno scenario economico più impegnativo delle attese, quale quello del quarto trimestre 2018. Nei tre mesi in esame i ricavi sono scesi dell’11,2% annuo a 4.190 milioni, parzialmente compensati dal calo dei costi operativi (-4,7% a/a a 2.554 milioni). A questo va aggiunto il miglioramento del costo del credito, con le rettifiche praticamente dimezzate a 698 milioni, grazie all’efficace politica di de-risking portata avanti dalla banca. Grazie a questi elementi, il risultato netto di gestione ha registrato un incremento del 15,8% a 938 milioni rispetto al quarto trimestre 2017.

Intesa Sanpaolo riesce a preservare la propria capacità di generare redditività anche in un trimestre impegnativo per gli istituti di credito, come l’ultimo scorcio del 2018, caratterizzato dall’impennata dello spread, mentre bassi tassi di interesse e volatilità dei mercati hanno fatto sentire i propri effetti sui ricavi caratteristici delle banche italiane.

“Siamo molto soddisfatti dei risultati raggiunti nel 2018, nel primo anno del piano d’impresa, pur in un contesto più complesso del previsto, Intesa Sanpaolo ha confermato la capacità di raggiungere tutti gli obiettivi” ha commentato Carlo Messina, amministratore delegato di Intesa Sanpaolo.

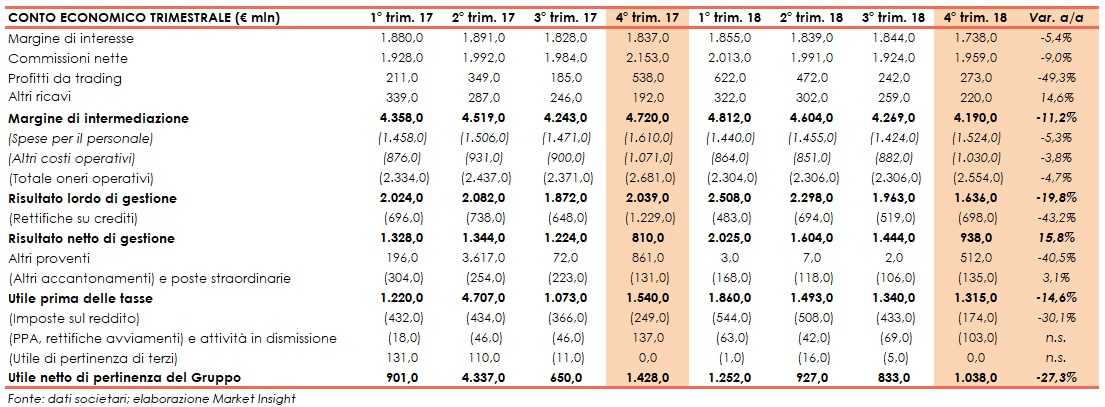

Nella tabella seguente riportiamo il confronto tra i conti economici degli ultimi trimestri.

Il margine di intermediazione si è attestato a 4.190 milioni (-11,2% rispetto agli ultimi tre mesi del 2017). La contrazione riguarda tutte le componenti dei ricavi, con l’eccezione dei risultati dell’attività assicurativa, in crescita rispetto all’anno precedente.

Il margine di interesse è stato pari a 1.738 milioni (-5,4% rispetto ai 1.837 milioni del quarto trimestre 2017).

Le commissioni nette si sono fissate a 1.959 milioni (-9% rispetto ai 2.153 milioni del periodo di confronto). Nel dettaglio, si è registrato un aumento del 4,1% delle commissioni da attività bancaria commerciale e una diminuzione del 18,9% delle commissioni da attività di gestione, intermediazione e consulenza, nel cui ambito l’apporto da intermediazione e collocamento di titoli scende del 58,2%, quello da prodotti assicurativi dell’11,2% e quello da risparmio gestito dell’11,4% (con 72 milioni di commissioni di performance registrate nel quarto trimestre 2017).

Il risultato dell’attività assicurativa è ammontato a 238 milioni, in aumento dai 183 milioni del quarto trimestre 2017.

I profitti da trading sono quasi dimezzati a 273 milioni, rispetto ai 538 milioni del periodo ottobre-dicembre 2017. Il calo è legato alla componente relativa alla clientela, attestatasi a 121 milioni (252 milioni nel quarto trimestre 2017), e a quella di capital market, diminuita a 16 milioni (169 milioni nel periodo di confronto), mentre l’attività di trading e tesoreria è salita a 130 milioni (114 milioni nello stesso periodo del 2017) e quella dei prodotti strutturati di credito ha registrato un saldo positivo di 6 milioni rispetto (3 milioni nel quarto trimestre 2017).

Intesa Sanpaolo ha dimostrato ancora una volta la capacità di tenere sotto controllo i costi, che nel complesso sono scesi del 4,7% annuo a 2.554 milioni. Nel dettaglio, le spese del personale sono diminuite a 1.324 milioni (-5,4% a/a), mentre gli altri costi a 1.030 milioni (-3,8% annuo).

Sulla base degli andamenti sopra descritti, il risultato della gestione operativa è ammontato a 1.636 milioni, in diminuzione del 19,8% rispetto ai 2.039 milioni del quarto trimestre 2017. Il cost/income ratio nel quarto trimestre 2018 è pari al 61%, rispetto al 56,8% del quarto trimestre 2017.

La consistente attività di de-risking portata avanti dalla banca ha permesso di ottenere un netto calo del costo del credito, con le rettifiche praticamente dimezzate a 698 milioni dai 1.229 milioni del quarto trimestre 2017.

L’alleggerimento del fardello derivante dai crediti deteriorati ha permesso all’istituto di migliorare il risultato netto di gestione, che ha toccato i 938 milioni (+15,8% rispetto all’ultimo trimestre 2017).

Gli altri proventi netti sono stati pari a 512 milioni (comprendenti la plusvalenza di 443 milioni derivante dalla partnership con Intrum), rispetto agli 861 milioni del quarto trimestre 2017 (che includevano la plusvalenza di 811 milioni derivanti dalla cessione della partecipazione detenuta in Allfunds). L’ammontare di altri accantonamenti netti e rettifiche di valore nette su altre attività si è attestato a 76 milioni, rispetto ai 134 milioni del periodo di confronto.

In calo gli oneri fiscali, con imposte sul reddito per 174 milioni (249 milioni nel periodo ottobre-dicembre 2017).

Ancora rilevante il costo dei tributi e oneri riguardanti il sistema bancario, pari a 59 milioni (al netto delle imposte), includendo l’impatto del bond Carige, mentre negli ultimi tre mesi del 2017 tale voce era stata positiva per 3 milioni. Gli oneri del quarto trimestre 2018 sono da attribuire per 2 milioni ai contributi al Fondo di Garanzia dei Depositi italiano, per 4 milioni al Fondo di Garanzia dei Depositi di unità operanti all’estero e per 80 milioni relativi allo Schema Volontario del Fondo Interbancario di Tutela dei Depositi relativi all’impairment totale del bond subordinato di Carige, che ha pesato per 54 milioni a livello netto.

Dopo oneri netti di integrazione e incentivazione all’esodo per 54 milioni e oneri netti derivanti dall’allocazione dei costi di acquisizione per 49 milioni, l’utile netto è stato pari a 1.038 milioni, in calo rispetto ai 1.428 milioni del quarto trimestre 2017.

Dal lato della solidità patrimoniale, al 31 dicembre 2018 il Cet1 si attesta al 13,5% (13% a fine 2017).