Alla vigilia della tornata sui conti delle banche italiane che faranno capire come gli istituti di credito tricolore abbiano affrontato un anno delicato quale il 2018, i titoli del settore si trovano a livelli di prezzo in Borsa nettamente inferiori rispetto ai rispettivi target price assegnati dagli analisti.

Le presentazioni dei conti dei prossimi giorni, a iniziare con Intesa Sanpaolo che comunicherà oggi i propri risultati, saranno quindi l’occasione per vedere se le attese saranno rispettate e quale sarà la direzione che prenderà il mercato.

Saranno le azioni a recuperare perché incoraggiate da buoni risultati e dalle previsioni di crescita che saranno fornite dai manager delle banche? Oppure saranno gli analisti a ridurre le proprie aspettative?

Il 2018 è stato un anno impegnativo per il settore del credito. Dal punto di vista dei ricavi, con i tassi ancora bassi e la competizione sul fronte del lending, soprattutto nella prima parte dell’anno, che hanno tenuto sotto pressione il margine di interesse, mentre la volatilità dei mercati finanziari ha determinato un rallentamento nelle commissioni. Nella seconda parte dell’anno, invece, le banche si sono trovate a dover affrontare l’impennata dello spread. Il tutto mentre è proseguito l’impegno nell’attività di de-risking.

Il risultato è stato un anno deludente dal punto di vista della performance di Borsa per gli istituti di credito quotati, i cui prezzi sono tutti vistosamente più bassi rispetto a 12 mesi fa.

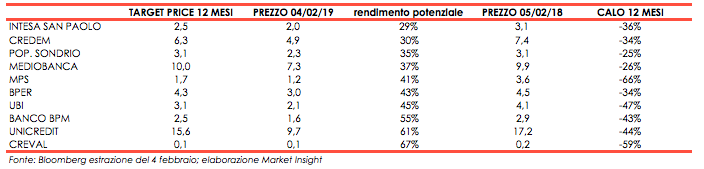

In particolare i due istituti che hanno lasciato di più sul terreno sono Mps e Creval, entrambe ancora impegnate in un processo di de-risking e di ristrutturazione con l’obiettivo di recuperare redditività, che hanno perso rispettivamente il 66% e il 59 per cento. Tra quelle che hanno tenuto meglio vi sono, invece, Popolare di Sondrio e Mediobanca, che hanno registrato un calo dal 5 febbraio 2018 rispettivamente del 25% e del 26 per cento.

Da notare, tuttavia, che anche se i titoli sono considerati fortemente a sconto rispetto alle valutazioni degli analisti, tutti i più recenti target price sono inferiori rispetto alle quotazioni di un anno fa.

Nella tabella seguente riportiamo i target price medi sulle principali banche italiane come calcolati da Bloomberg.

Tra i titoli più sottovalutati, secondo gli analisti, vi sono Creval (67% di upside rispetto ai target price estrapolati da Bloomberg il 4 febbraio), UniCredit (61%) e Banco Bpm (55%).

Per il momento le grandi banche d’affari hanno mostrato opinioni differenti. Alcune hanno rivisto al ribasso i prezzi obiettivo, come effettuato settimana scorsa da Morgan Stanley e Ubs, mentre ieri Goldman Sachs ha aumentato i propri target price pur mantenendo una visione cauta sul settore.