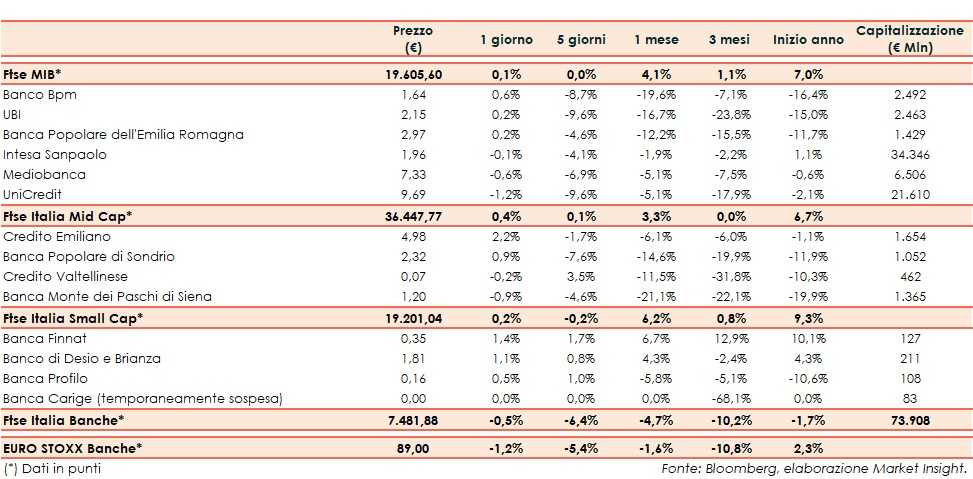

Il Ftse Italia Banche avvia l’ottava con un ribasso dello 0,5% e tenendo meglio dell’omologo europeo (-1,2%), non impedendo però al Ftse Mib di chiudere in territorio positivo (+0,1%).

Sullo sfondo restano le preoccupazioni per il rallentamento della crescita globale, anche a causa dei dubbi sul fatto che alla fine Stati Uniti e Cina possano effettivamente arrivare ad un accordo sulla questione commerciale al termine della tregua fissato per inizio marzo, anche se il presidente americano, Donald Trump, ha espresso ottimismo sulla questione, in attesa dell’incontro a breve con il collega cinese Xi Jinping.

Per quanto riguarda l’Italia, la stima preliminare del Pil del quarto trimestre 2018 ha certificato l’entrata in recessione tecnica per l’economia, dopo il calo registrato da quello del terzo trimestre, suscitando altri timori tra gli investitori.

Il comparto bancario, anche a causa dello spread Btp-Bund mantenutosi in area 255-260 pb, lo scorso venerdì (fonte Mts Markets), è stato ancora bersagliato dalle vendite, dopo il crollo della settimana precedente a causa del dato sul Pil. Il tutto in attesa che oggi si entri nel vivo della prima tornata delle trimestrali, che sarà inaugurata dai risultati preliminari di Intesa Sanpaolo (-0,1%).

Seduta a due velocità per i titoli del Ftse Mib, tra i quali si mette in evidenza Banco Bpm (+0,6%), il cui cda approverà i conti del 2018 domani 6 febbraio e con l’Ad Giuseppe Castagna che ha ribadito che al momento la banca è concentrata sulla redditività e che nel breve termine non si penserà alle aggregazioni.

Tengono Bper (+0,2%), il cui board approverà i risultati preliminari 2018 giovedì 7 febbraio, in attesa della presentazione del nuovo piano industriale fissata a fine mese, che potrebbe includere anche l’acquisizione di Unipol Banca, e Ubi (+0,2%), il cui consigliere delegato, Victor Massiah, ha fatto presente che il trend di riduzione degli Npl proseguirà e il cui cda si riunirà giovedì 7 febbraio per l’approvazione dei conti del 2018.

Ancora vendite su UniCredit (-1,2%), il cui cda si riunirà il 6 febbraio per approvare i dati contabili del 2018.

Sul Mid Cap risalgono Credem (+2,2%), il cui board approverà i conti preliminari 2018 il prossimo 7 febbraio, e Popolare Sondrio (+0,9%), con il consigliere delegato Mario Pedranzini che ha dichiarato alla stampa che la banca è interessata solo a operazioni di M&A riguardanti piccole realtà e specifiche nicchie di mercato. Sottotono Creval (-0,2%), il cui cda si riunirà il 6 febbraio per approvare i dati preliminari relativi al 2018.

Lettera su Mps (-0,9%), che starebbe lavorando alla cessione di un pacchetto di immobili per un controvalore di 600 milioni, per cui sarebbero arrivate le prime manifestazioni di interesse secondo indiscrezioni di stampa. Il board dell’istituto toscano si riunirà il 7 febbraio per l’approvazione dei dati contabili preliminari del 2018.

Tra le Small Cap riflettori puntati sempre su Carige anche se temporaneamente sospesa dalle contrattazioni per decisione della Consob, con il Tesoro e i commissari che continuano a ribadire come si possa trovare un partner privato per la banca. In luce Banca Finnat (+1,4%), il cui cda si riunirà il prossimo febbraio per l’approvazione dei risultati preliminari 2018.