I conti del quarto trimestre 2018 di Banco Bpm sono stati caratterizzati dell’aumento delle rettifiche su crediti (per un totale di 983,3 milioni), dovute all’accelerazione dell’attività di pulizia degli Npl e alla decisione di spesare nel 2018 tutte le voci straordinarie per poter focalizzare la strategia del 2019 sulla redditività. Tali accantonamenti hanno determinato una perdita di 584 milioni nel quarto trimestre 2018.

La pulizia dei crediti deteriorati porta in rosso i conti di Banco Bpm nel quarto trimestre 2018. L’istituto, nello scorso mese di dicembre, ha siglato l’accordo con Credito Fondiario e Elliott per la conclusione del cosiddetto “progetto Ace”, nell’ambito del quale è stata realizzata la cessione tramite cartolarizzazione di 7,4 miliardi di sofferenze. Gli oneri relativi a tale operazione, uniti alla decisione di spesare tutte le voci straordinarie nel 2018 per non avere impatti nel 2019, hanno portato a una perdita di 584 milioni, dopo un totale di rettifiche su crediti per 987,3 milioni.

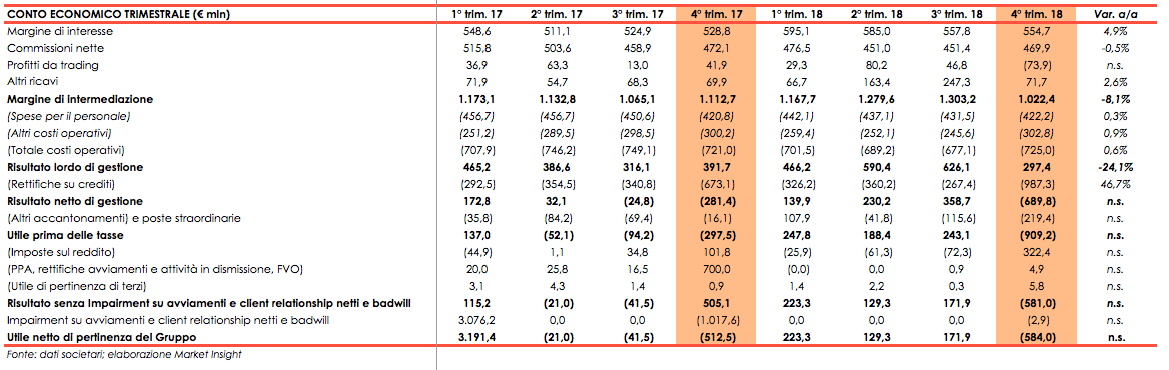

Nella tabella seguente riportiamo il raffronto dei conti economici trimestrali del 2018 e del 2017, con l’avvertenza che l’introduzione del principio contabile Ifrs9 dal gennaio 2018 ha comportato anche alcune differenze contabili.

Nel quarto trimestre 2018 il margine di intermediazione si è attestato a 1.022,4 milioni (-8,1% rispetto al periodo di confronto).

Andando ad analizzare le singole voci dei ricavi, si nota come il margine di interesse, pari a 554,7 milioni, risulti superiore del 4,9% rispetto all’analogo periodo del 2017. Tuttavia, bisogna ricordare che i due dati non sono pienamente confrontabili, per gli effetti dell’applicazione dell’Ifrs9. Il margine di interesse è influenzato dalla riclassifica positiva del cosiddetto “reversal” dovuto alle riprese di valore da attualizzazione delle sofferenze che, fino al 31 dicembre 2017, erano registrate fra le rettifiche nette su crediti. Inoltre pesa la riclassifica negativa dovuta al calcolo degli interessi delle esposizioni deteriorate (inadempienze probabili e past due) sul loro valore recuperabile anziché su quello nominale. Il margine d’interesse è comunque in linea con quello del terzo trimestre 2018.

Nel trimestre si è registrata una pressione sullo spread alla clientela legato alla flessione del mark up, parzialmente spiegata dalla crescita significativa dei nuovi crediti erogati a clientela di alta qualità. Nel mese di gennaio, invece, il mark-up evidenzia gli effetti positivi dal re-pricing sugli impieghi a medio termine di nuova erogazione rispetto ai trimestri precedenti.

Le commissioni nette hanno tenuto in un contesto di mercati difficili, caratterizzato dall’impennata dello spread che ha toccato quota 330 pb nel novembre 2018. Tale voce si è attestata a 469,9 milioni, in calo dello 0,5% rispetto ai 472,1 milioni del quarto trimestre 2017. Il risultato è stato ottenuto grazie alla maggiore diversificazione delle commissioni generate attraverso diversi business come commissioni sul credito e commissioni da pagamenti e servizi.

L’attività di trading ha portato a un risultato negativo per 73,9 milioni, rispetto a un risultato positivo per 41,9 milioni nel quarto trimestre 2017. La perdita è in buona parte legata alla decisione di svalutare i bond subordinati di Carige per 28 milioni. Inoltre, hanno influito le attività finanziarie valutate obbligatoriamente al fair value, che hanno dato un risultato negativo per 12 milioni, l’allargamento dello spread sui titoli corporate e la strategia di hedging tesa a ridurre la sensitivity ai movimenti di mercato.

Gli altri ricavi hanno toccato i 71,7 milioni, (+2,6% rispetto ai 69,9 milioni del periodo di confronto).

Il totale dei costi operativi, pari a 725 milioni, è risultato in linea (+0,6% a/a) con i 721 milioni del quarto trimestre 2017. Nel dettaglio, i costi del personale sono stati pari a 422,2 milioni (+0,3% a/a) e quelli amministrativi a 302,8 milioni (+0,9% annuo). Questi ultimi includono 12,2 milioni di oneri non ricorrenti derivanti dai processi di integrazione e di razionalizzazione della rete distributiva, mentre gli ammortamenti comprendono 51,2 milioni di rettifiche di valore non ordinarie principalmente dovute all’adeguamento del valore di carico di alcuni immobili non strumentali in seguito a recenti perizie.

Il risultato lordo di gestione in seguito a tali dinamiche si è fissato a 297,4 milioni (-24,1% rispetto ai 391,7 milioni del quarto trimestre 2017).

Notevole l’incremento delle rettifiche su crediti. salite a 987,3 milioni (+46,7% a/a), per via della già menzionata accelerazione nella politica di de-risking. Il dato normalizzato (al netto degli impatti legati al progetto Ace) è pari a 327,4 milioni.

Tale incremento ha portato in rosso il risultato netto di gestione, negativo per 689,8 milioni (-281,4 milioni nel periodo di confronto).

L’istituto ha poi spesato altri accantonamenti e poste straordinarie per 219,4 milioni, contro i 16,1 milioni del quarto trimestre 2017, arrivando a un risultato ante imposte negativo per 909,2 milioni.

Le imposte sul reddito sono positive per 322,4 milioni, per le modifiche introdotte dalla Legge di bilancio alle norme sulla deducibilità degli impatti derivanti dalla prima applicazione del principio contabile IFRS 9.

I test di impairment effettuati al 31 dicembre 2018 sugli avviamenti e gli altri intangible hanno determinato la rilevazione di rettifiche di valore sulla client relationship pari a 2,9 milioni, che ha portato il risultato netto in perdita per 584 milioni.

Sul fronte della solidità patrimoniale, considerando gli impatti pro-forma attesi dal perfezionamento delle suddette azioni, al 31 dicembre il Cet1 phased atteso è pari al 13,5% (12,1% il dato puntuale a fine 2018). Il Cet1 fully phased è pari all’11,5% (10% il dato puntuale a fine 2018).