Il gruppo Italian Wine Brands (“IWB”) è uno dei principali player attivi nella produzione e distribuzione di vini italiani di qualità, con vendite consolidate pari a circa Euro 150 milioni, ottenute sui mercati internazionali per oltre il 75%. IWB ha chiuso un primo semestre 2018 positivo in termini generali, confermando il trend di sostanziale miglioramento delle performance economiche e finanziarie intrapreso a partire da inizio 2017. E’ da segnalare che tali positivi risultati sono stati ottenuti in un contesto caratterizzato da un sensibile aumento del costo della materia prima derivante dalla scarsa vendemmia 2017, comune a tutti gli operatori del settore vitivinicolo. Il management si è in particolare concentrato nel i) proseguire il percorso di sviluppo dei brand in portafoglio, puntando su segmenti di prodotto e di canale più remunerativi, ii) incrementare la penetrazione sui clienti operanti nei mercati internazionali, iii) porre in atto azioni volte a ridurre i costi diretti e indiretti della struttura. Le quotazioni del titolo hanno registrato nel 2018 un andamento sensibilmente superiore alle performance dell’AIM, mercato di riferimento; in primavera è infatti scattata la condizione di accelerazione di esercizio di tutti i warrant in circolazione (prezzo medio mensile dell’azione IWB superiore a Euro 13,30) con emissione di nuove azioni IWB di compendio, che ha portato all’attuale capitale sociale.

Italian Wine Brands è un operatore di riferimento nella produzione e distribuzione di vini italiani e prodotti alimentari a livello europeo. In particolare il gruppo mette a disposizione della clientela un’ampia scelta di vini italiani (doc, docg, igt e blend) che vengono distribuiti con marchi di proprietà, prevalentemente sui mercati internazionali, dove il gruppo realizza oltre il 75% dei ricavi complessivi. Due sono i canali di vendita differenti e complementari in cui il gruppo opera, il wholesale e il distance selling.

Nel dettaglio il primo è rivolto alla vendita dei prodotti alle catene della Grande Distribuzione Organizzata, ai monopoli statali e agli operatori del traditional trade mentre il secondo si riferisce alla vendita diretta dei prodotti ai consumatori privati attraverso molteplici canali di contatto (cd. “Omnichannel”) quali il direct mailing, i canali digitali e il teleselling.

Il management continua a mantenere il focus sulla valorizzazione dei brand in portafoglio, sull’inserimento di nuovi marchi e prodotti ad elevato valore aggiunto nonché sulla crescita nei mercati internazionali con una particolare attenzione al mantenimento della redditività raggiunta sui mercati europei all’interno e al di fuori dell’area Euro.

La strategia di sviluppo di Italian Wine Brands prevede anche la crescita mirata per linee esterne di realtà dotate di competenze specialistiche. Realtà tra le quali ricordiamo Pro.di.ve., start-up torinese proprietaria della piattaforma di vendita online Svinando Wine Club, interamente acquisita dal gruppo in marzo 2018.

E non è tutto, in quanto quest’anno il management ha messo in atto importanti operazioni e strategie che hanno consentito al gruppo, al netto delle relative componenti straordinarie, di mantenere la redditività all’incirca sui livelli del primo semestre 2017. Un risultato rilevante in considerazione del difficile contesto di mercato legato ad una vendemmia 2017 eccezionalmente scarsa.

Dalla lettura dei risultati del primo semestre del 2018 si rilevano i) un aumento del volume di vendite dell’1,4 per cento rispetto al primo semestre del 2017, ii) un mantenimento dei livelli di marginalità operativa, al netto delle componenti straordinarie, iii) il conseguimento di un utile netto pari a Euro 2,8 milioni, in linea con i livelli dei primi sei mesi del 2017 e in forte miglioramento rispetto ai primi sei mesi del 2016 (Euro 1,3 milioni) e del 2015 (Euro 1,0 milioni), iv) una conferma del trend di riduzione della posizione finanziaria netta che dovrebbe portare il gruppo a essere sostanzialmente debt free a fine 2018.

Conto Economico

Nel corso del primo semestre del 2018 il volume di attività del gruppo è aumentato consentendo una crescita complessiva anno su anno dell’ 1,38% dei ricavi di vendita e un tasso di crescita annuo composto (i.e. “CAGR”: compound annual growth rate) nel biennio 2016 / 2018 pari a oltre il 4,0%, a fronte di un contesto di mercato di riferimento e di consumi sostanzialmente stabili sia a valori sia a quantità negli ultimi tre anni.

Il contributo alla crescita è stato in particolare fornito dai mercati internazionali, dove il gruppo ha realizzato il 77,5% dei ricavi complessivi (74,0% nel primo semestre 2017, 72,0% nel primo semestre 2016). Il mercato italiano ha registrato al contrario una progressiva diminuzione, legata principalmente al trend di strutturale e sensibile contrazione nei consumi di vino durante i pasti che ha caratterizzato il nostro paese ormai da oltre 20 anni.

Le dinamica dei ricavi e un’azione incisiva sui costi diretti indiretti hanno consentito di ottenere nel primo semestre del 2018 un Margine Operativo Lordo Restated pari a Euro 6,1 milioni (8,69% sul Totale Ricavi), dato sostanzialmente in linea con quello dei primi sei mesi del 2017 (Euro 6,3 milioni), nonostante il sensibile aumento del costo per acquisti di materia prima. Il Margine Operativo Lordo Restated del semestre si confronta inoltre con gli Euro 4,0 milioni del primo semestre 2016 (5,98% sul Totale Ricavi).

L’utile netto del primo semestre 2018, tolte le componenti straordinarie, è pari a Euro 2,8 milioni e si conferma quindi sugli ottimi livelli raggiunti nel 2017 e in netto miglioramento rispetto ai risultati del 2016 e del 2015 già sopra richiamati.

Breakdown Ricavi

Dalla ripartizione per divisione si rileva che sia nel 2017 sia nel primo semestre di quest’anno il canale di vendita wholesale ha contribuito in modo prevalente all’incremento del fatturato con una crescita rispettivamente del 14,4% e del 15,8 per cento. Per contro è diminuito l’apporto della divisione distance selling, con ricavi diminuiti rispettivamente del 6,1 e del 10,0 per cento.

Dalla ripartizione del fatturato per area geografica si rileva che il contributo alla crescita sia nel 2017 che nel primo semestre di quest’anno è stato in particolare determinato dai mercati esteri, dove il gruppo ha realizzato in media il 75% dei ricavi complessivi, con incrementi rispettivamente del 6,9% e del 6,3%. I principali mercati di sbocco nel 2017 sono stati quelli di lingua tedesca: Austria, Germania e Svizzera, rappresentativi del 50,1% del fatturato, a cui si aggiunge nei primi sei mesi del 2018 la buona performance dell’Inghilterra.

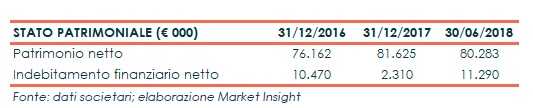

Lo Stato Patrimoniale

Il gruppo IWB è strutturalmente generatore di consistente free cash flow, grazie alla redditività ottenuta dal business, al patrimonio immobiliare e produttivo di primissimo piano che non necessita di elevati investimenti in espansione e manutenzione e all’attenta politica di gestione del capitale circolante messa in atto dal management aziendale.

La posizione finanziaria è stata infatti in costante diminuzione nel corso degli ultimi tre anni, anche a fronte dei costanti e crescenti dividendi distribuiti agli azionisti. In particolare dal 31.12.2014 al 31.12.2017 la posizione finanziaria netta è sensibilmente migliorata da Euro 34,7 milioni a Euro 2,3 milioni.

I dati di posizione finanziaria netta infra-annuali risentono della stagionalità del business e del ciclo del capitale circolante e sono quindi strutturalmente più elevati rispetto a quelli di fine anno.

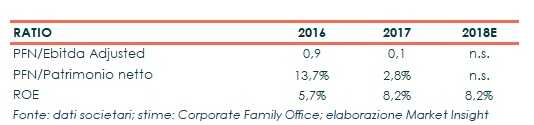

Ratio

I principali indicatori di bilancio riflettono in particolare, per quanto riguarda il 2017, la buona redditività e il miglioramento della situazione patrimoniale, a conferma delle caratteristiche di un business a elevata generazione di cassa.

Estendendo l’orizzonte temporale al 30 giugno 2018 si rileva ancor più la capacità di Italian Wine Brands di mantenere, escludendo le voci straordinarie, una redditività e una generazione di cassa sugli ottimi livelli dello scorso anno, grazie alle operazioni e alle strategie messe in atto dal gruppo quest’anno, nonostante le difficoltà legate alla scarsa vendemmia 2017. I ratio calcolati sui dati expected per il 2018 confermano un buon livello reddituale atteso e una posizione finanziaria in ulteriore riduzione.

I multipli di Borsa, come il Price Earnings, stabile a 10,58x, esprimono una valutazione ancora sensibilmente a sconto rispetto ai competitor di settore. Quotazioni a sconto sono associabili anche ai ratio EV/Sales, largamente al di sotto dell’unità, e EV/Ebitda che ai valori del 2017 si pone ben al di sotto della mediana di settore.

Dinamica a sconto che dovrebbe essere lievemente limata nell’esercizio 2018 con l’EV/Sales, atteso a 0,72x e quindi ancora inferiore a uno, e l’EV/Ebitda a 6,94x. Entrambi i multipli asset side dovrebbero mantenersi al di sotto della mediana dei peers.

Outlook

Le azioni intraprese dal management nel 2018 prevedono innanzitutto l’attuazione di politiche di marketing volte alla valorizzazione dei brand in portafoglio e all’inserimento di nuovi marchi e prodotti a elevato valore aggiunto e percepito.

Particolare attenzione è come sempre rivolta al perseguimento della crescita nei mercati esteri con focus sul mantenimento della redditività raggiunta sui mercati europei all’interno e al di fuori dell’area Euro nonché su un ulteriore miglioramento della marginalità nella divisione distance selling / E-commerce.

Le linee strategiche permangono orientate al controllo dei costi fissi commerciali, industriali e generali, continuando a mantenere i livelli di qualità ed efficacia del business.

Non meno importante è infine il lavoro costante di scouting sul fronte M&A, con attente e approfondite attività di selezione e analisi da parte del management IWB di aziende del settore sia Italiane che estere.

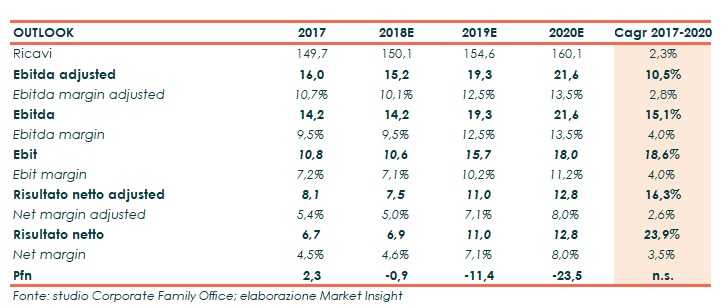

Sulla base poi delle stime degli analisti di Corporate Family Office il fatturato dovrebbe salire a un Cagr del 2,3% dal 2017 al 2020 raggiungendo i 160 milioni, mentre l’Ebitda adjusted dovrebbe evidenziare una crescita media annua del 10,5% fino a sfiorare nel triennio i 22 milioni.

Una dinamica positiva che è prevista amplificarsi a livello sia di Ebit (Cagr + 18,6%) e di utile netto adjusted (Cagr +16,3%).

Punti di forza

Qualità dei prodotti: Italian Wine Brands opera con attenzione a che i propri prodotti abbiano una qualità intrinseca e percepita superiore a quelle della concorrenza, con un rapporto qualità/prezzo tra i migliori del mercato.

Attenzione al cliente: garantire la massima soddisfazione del cliente, cercando di capirne le esigenze e fornendo prodotti e servizi che vadano oltre le aspettative. Il tutto potendo contare anche su una piattaforma logistica ben strutturata e collaudata.

Innovazione: elemento centrale nella strategia societaria in quanto le nuove idee garantiscono crescita dei volumi e della marginalità. L’innovazione riguarda anche l’efficientamento dei processi, determinando un vantaggio di costo sulla concorrenza.

Passaggio all’Mta: garantirebbe ancora più visibilità e capacità di attrarre l’attenzione degli investitori.

Prodotti e brand proprietari: il business del gruppo è realizzato per oltre il 90% attraverso la produzione e commercializzazione di vini con brand proprietari, riconosciuti in misura crescente presso il consumatore finale.

Punti di debolezza

Mercato maturo: Italian Wine Brands opera in un mercato, quello del vino, maturo e con produzione e consumi caratterizzati da bassi tassi di crescita.

Presenza di rilevanti operatori B2B: il canale B2B nel quale il gruppo opera è caratterizzato dalla presenza di grandi operatori che possono far forza su un notevole potere nelle contrattazioni e influenzare anche negativamente le scelte dei consumatori.

Opportunità

Ingresso in nuovi mercati geografici: i paesi esteri possono presentare nuove opportunità di acquisizioni e/o accordi di sviluppo sui quali il gruppo può far leva per acquisire nuovi sbocchi e clienti.

Presenza di rilevanti operatori B2B: possibilità di aumentare il numero di SKU sui clienti retailer internazionali esistenti e acquisire nuovi retailer internazionali di grande dimensione che sempre più necessitano di fornitori strutturati, di rilevante dimensione e innovativi, come IWB.

Crescita sul canale Web: la crescente diffusione e familiarizzazione dell’utilizzo dei servizi di e-commerce consente a Italian Wine Brands di guardare con ottimismo alle potenzialità di crescita sul canale web.

Minacce

Elevato grado di competitività del mercato: Italian Wine Brands è attiva in un settore caratterizzato da un elevato livello di concorrenza su qualità, prezzo e conoscenza del marchio nonché dalla presenza di un alto numero di operatori. Concorrenza che può aumentare ulteriormente nei momenti di iperproduzione dei vitigni o in caso di sconti/iniziative di marketing da parte dei concorrenti.

Cambiamento delle preferenze dei consumatori: il mercato in cui opera il gruppo è sensibile al mutamento dei gusti e delle scelte di spesa dei clienti, che possono essere influenzati dalle incertezze sulle prospettive economiche future, dal trend del settore nonché dalle percezioni di mercato relativi ai diversi tipi di vino.

Analisi Tecnica

La fase di storno che ha caratterizzato l’andamento delle quotazioni di IWB nel secondo semestre del 2018 sembra aver raggiunto una fase di consolidamento dopo aver testato il supporto in area 10 euro, coincidente con la precedente fascia di accumulazione.

Il successivo movimento di pull-back si è mostrato vigoroso e dotato di maggiore volatilità rispetto all’indice AIM, con un rimbalzo verso i 12 euro e successivo storno pari a circa il 50% della gamba rialzista.

Il livello dei 12 euro è quello che nel breve termine ha svolto egregiamente il proprio ruolo resistenziale, con un duplice test rialzista tra dicembre 2018 e gennaio 2019, che si è tradotto in una fase di storno.

Tecnicamente il superamento dei 12 euro si tradurrebbe in un’indicazione di forza con possibile proiezione verso i livelli resistenziali individuabili a 12,70 e 13,50 euro.

I segnali di debolezza nel breve termine sarebbero da associare alla rottura del pivot low a 11 euro.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Italian Wine Brands