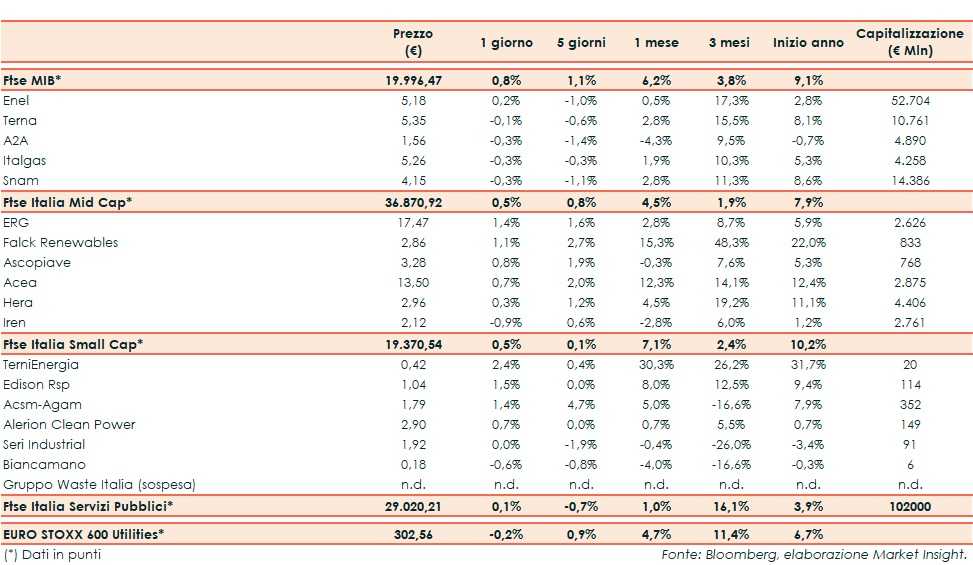

Ieri il Ftse Italia Servizi Pubblici ha chiuso poco sopra la parità (+0,1%), facendo peggio del Ftse Mib (+0,8%), ma meglio dell’Euro Stoxx 600 Utilities (-0,2%).

Sul fronte macro, dopo i dati deludenti sugli ordinativi industriali tedeschi, si segnala quello riguardante la bilancia commerciale degli Usa di novembre, che ha battuto le attese degli analisti, rilevando un deficit di 49,3 miliardi di dollari, in miglioramento rispetto al disavanzo del mese di ottobre, pari a 55,7 miliardi (rivisto da 55,5 miliardi).

I movimenti contenuti sui principali indici mondiali potrebbero trovare spiegazione in un’attesa verso l’intervento serale del numero uno della Federal Reserve, Jerome Powell, che potrebbe fornire indicazioni sulle prossime mosse della banca centrale americana, dopo le rassicurazioni delle scorse settimane in merito a una politica monetaria paziente e accomodante.

Sull’obbligazionario lo spread Btp-Bund si assesta a 267 punti base, con il rendimento del decennale italiano al 2,83 per cento. Si segnala l’esito dell’asta del nuovo Btp trentennale, con 8 miliardi collocati e una domanda record di 41 miliardi.

Tra le Big la migliore, unica in territorio positivo, è stata Enel (+0,2%) che ha diffuso i risultati consolidati preliminari dell’esercizio 2018, con ricavi che ammontano a 75,6 miliardi, in crescita dell’1,3% rispetto al dato 2017, ed Ebitda ordinario a 16,2 miliardi, in progresso del 3,8 per cento.

Sul fronte patrimoniale, l’indebitamento finanziario netto si esprime in 41,1 miliardi, con un incremento del 9,9% rispetto al dato di fine 2017.

Tra i titoli a media capitalizzazione, acquisti su ERG e Falck Renewables, rispettivamente a +1,4% e +1,1 per cento.

In frazionale rialzo le azioni Hera, che chiudono a +0,3 per cento.

Tra le Small Cap, ben comprata TerniEnergia (+2,4%), cui seguono Edison (+1,5%) e Acsm-Agam (+1,4%).