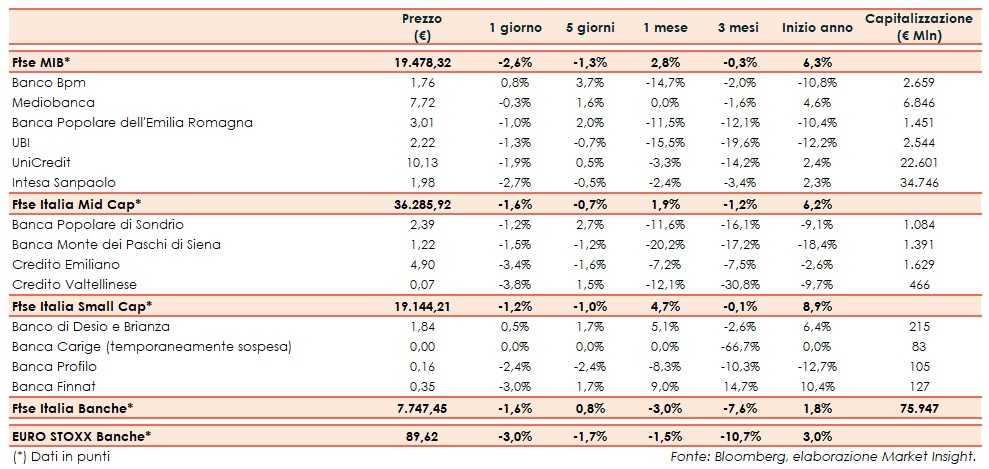

Il Ftse Italia Banche chiude con un ribasso dell’1,6% e tenendo meglio dell’omologo europeo (-3%), frenando anche il Ftse Mib (-2,6%).

Sullo sfondo restano le preoccupazioni per il rallentamento della crescita globale, anche a causa dei dubbi sul fatto che alla fine Stati Uniti e Cina possano effettivamente arrivare ad un accordo sulla questione commerciale al termine della tregua fissato per inizio marzo, anche se il presidente americano, Donald Trump, ha espresso ottimismo della questione, in attesa dell’incontro a breve con il collega cinese Xi Jinping.

Per quanto riguarda l’Italia, la stima preliminare del Pil del quarto trimestre 2018 ha certificato l’entrata in recessione tecnica per l’economia italiana, dopo il calo registrato da quello del terzo trimestre, suscitando altri timori tra gli investitori, che ieri sono tornate dopo che la Commissione Europea ha abbassato le previsioni di crescita per l’Italia al +0,2% per quest’anno.

Il comparto bancario, anche a seguito del repentino allargamento dello spread Btp-Bund in area pb (fonte Mts Markets), ha interrotto il recupero delle ultime due sedute, dopo una prima parte di seduta in positivo, poi progressivamente peggiorata. Il tutto mentre è entrata a pieni giri la tornata di trimestrali.

Alla fine prevalgono le vendite sui titolo del Ftse Mib, che coinvolgono anche UniCredit (-1,9%), dopo che era stata in gran spolvero per gran parte della giornata dopo la trimestrale che ha evidenziato un utile netto migliore delle attese e con la banca che ha annunciato la riorganizzazione del management in vista delle presentazione del nuovo piano industriale 2020-2023, in programma a Londra il prossimo 3 dicembre.

Bene Banco Bpm (+0,8%), con il mercato che ha apprezzato l’ulteriore accelerazione nel de-risking, che ha influenzato i conti del quarto trimestre. Tiene botta Mediobanca (-0,3%), dopo i conti trimestrali migliori delle stime la posizione patrimoniale migliore delle richieste Bce per il 2019 e con l’Ad Alberto Nagel che ha ribadito che la vendita del 3% di Generali non deve per forza avvenire entro giugno.

Sul Mid Cap seduta difficile per Credem (-3,4%) e Creval (-3,8%), nonostante conti trimestrali superiori al consensus. Tiene meglio Popolare Sondrio (-1,2%), il cui board si riunirà lunedì 11 febbraio per approvare i conti preliminari del 2018 e che al 30 settembre presenti requisiti patrimoniali già al di sopra delle richieste Bce.

Contiene il calo Mps (-1,5%), che nel quarto trimestre ha riportato un rosso inferiore alle attese e il cui Ad Marco Morelli ha fatto presente che la banca ha allo studio l’emissione di un bond da 700 milioni non appena le condizioni di mercato lo consentiranno. L’istituto ha rivisto al ribasso le stime economico/patrimoniali interne alla luce del mutato contesto economico.

Tra le Small Cap riflettori puntati sempre su Carige anche se temporaneamente sospesa dalle contrattazioni per decisione della Consob, mentre continuano a circolare rumor su operatori potenzialmente interessati alla banca. Male Banca Finnat (-3%), il cui cda si riunirà oggi per l’approvazione dei risultati preliminari 2018.