FCA nell’esercizio 2018 ha totalizzato ricavi pari a 110,4 miliardi (+4,4% a/a), un Ebit di 5,2 miliardi (-28,5% a/a) e un risultato netto di 3,6 miliardi (+3,5% a/a). A fine dell’anno la posizione finanziaria netta industriale era positiva e pari a 1,9 miliardi.

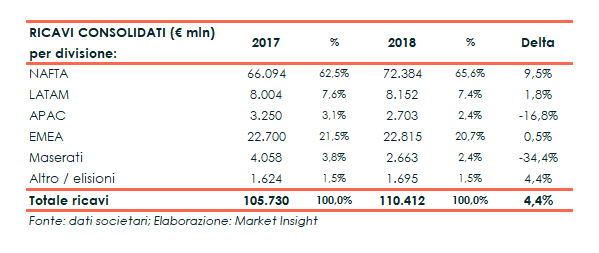

FCA ha comunicato i risultati dell’esercizio 2018 che ha visto un fatturato in crescita del 4,4% a 110,4 miliardi, grazie al contributo di tutte le aree ad eccezione di APAC, i cui ricavi sono scesi del 16,8% a 2,7 miliardi, e di Maserati in calo del 34,4% a 2,7 miliardi. L’area NAFTA cresce del 9,5% a 72,4 miliardi, il LATAM dell’1,8% a 8,2 miliardi e l’EMEA dello 0,5% a 22,8 miliardi

I ricavi non comprendono l’apporto di Magneti Marelli che viene considerata come attività non continuativa.

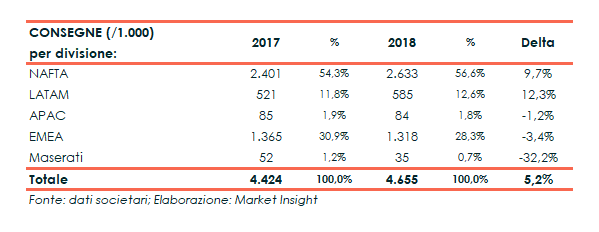

Le consegne che hanno dato origine ai suddetti ricavi sono aumentate del 5,2% a 4,7 milioni grazie alle performance di NAFTA (+9,7% a 2,6 milioni) e LATAM (+12,3% a 585 mila unità).

Le consegne che hanno dato origine ai suddetti ricavi sono aumentate del 5,2% a 4,7 milioni grazie alle performance di NAFTA (+9,7% a 2,6 milioni) e LATAM (+12,3% a 585 mila unità).

Più deboli invece le consegne in Europa (-3,4% a 1,4 miliardi) e in APAC (-1,2% a 84 mila vetture), mentre più consistente è stato il calo di Maserati (-32,2% da 52 a 35 migliaia di vetture consegnate).

Più deboli invece le consegne in Europa (-3,4% a 1,4 miliardi) e in APAC (-1,2% a 84 mila vetture), mentre più consistente è stato il calo di Maserati (-32,2% da 52 a 35 migliaia di vetture consegnate).

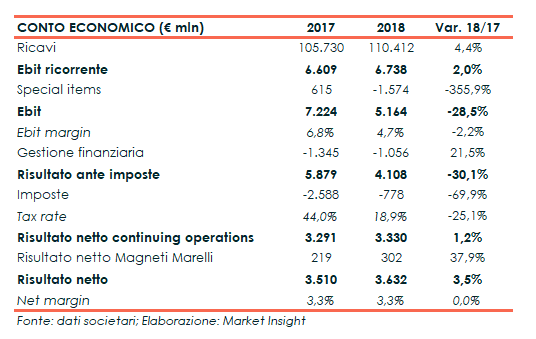

Proseguendo con l’analisi del conto economico, nell’esercizio appena concluso l’Ebit ricorrente cresce del 2% a 6,7 miliardi, grazie all’andamento di NAFTA (+19% a 6,2 miliardi) e LATAM (+136% a 359 milioni), parzialmente compensato dai risultati di APAC, EMEA e Maserati.

L’Ebit invece scende del 28,8% a 5,2 miliardi a causa degli special item positivi per 615 milioni nel 2017 e invece negativi per 1,6 miliardi nell’esercizio appena concluso.

In particolare, le voci straordinarie hanno riguardato principalmente gli accantonamenti per le controversie sulle emissioni del diesel negli USA (748 milioni) e svalutazioni (482 milioni). Nel 2017 gli special item si riferivano soprattutto allo storno di una passività fiscale per 895 milioni.

Infine, la diminuzione del tax rate dal 44,0% al 18,9% ha comunque permesso a FCA di chiudere l’esercizio con una crescita del 3,5% degli utili che passano dai 3,5 miliardi del 2017 ai 3,6 miliardi dell’esercizio scorso, mantenendo invariata la loro incidenza sui ricavi al 4.5%.

In base a questi risultati l’Eps diluito è stato di 2,30 euro (2,24 euro nel 2017) mentre l’Eps diluito ricorrente è risultato pari a 3.20 euro (2,41 euro nel 2017).

In base a questi risultati l’Eps diluito è stato di 2,30 euro (2,24 euro nel 2017) mentre l’Eps diluito ricorrente è risultato pari a 3.20 euro (2,41 euro nel 2017).

La posizione finanziaria netta complessiva migliora, passando da un debito netto di 4,7 miliardi al 31 dicembre 2017 a un saldo sempre debitorio di 0,9 miliardi.

La Pfn industriale invece inverte segno, essendo al 31 dicembre 2018 positiva per 1,9 miliardi (negativa per 2,4 miliardi alla fine del 2017).

I flussi di cassa operativi sono stati pari a 9,9 miliardi (10,4 miliardi nel 2017) e, di questi, 6 sono stati utilizzati per gli investimenti nelle attività industriali (8,7 miliardi nel 2017).

I flussi di cassa operativi sono stati pari a 9,9 miliardi (10,4 miliardi nel 2017) e, di questi, 6 sono stati utilizzati per gli investimenti nelle attività industriali (8,7 miliardi nel 2017).

Per l’anno in corso il management si attende un Ebit ricorrente superiore a 6,7 miliardi con margine maggiore del 6,1% e un EPS diluito ricorrente sopra i 2,70 euro, riflettendo un tax rate più alto principalmente in USA

Il free cash flow industriale è previsto inferiore ai 4,4 miliardi del 2018 ma sopra gli 1,5 miliardi a causa di maggiori investimenti ed esborsi per penali e altri costi in relazione alla definizione delle pendenze in materia di emissioni sul diesel negli USA.