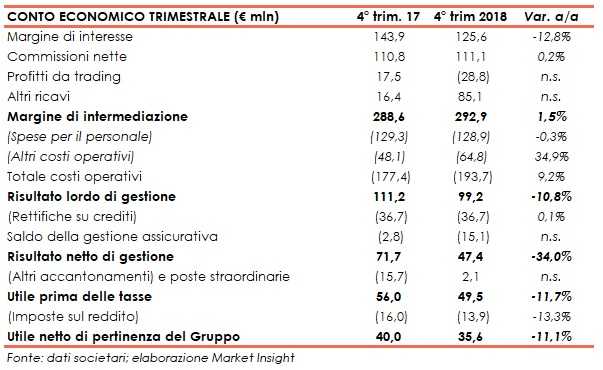

Credem, nel quarto trimestre 2018, ha riportato un margine di intermediazione pari a 292,9 milioni (+1,5% a/a). Nello specifico le commissioni nette sono rimaste sostanzialmente invariate a 111,1 milioni, mentre il margine di interesse è sceso a 125,6 milioni (-12,8% rispetto al quarto trimestre 2017). L’aumento del dei costi operativi a 193,7 milioni (+9,2% annuo), la stabilità delle rettifiche su crediti e la maggiore perdita derivante dalla gestione assicurativa hanno portato a un risultato netto di gestione pari a 47,4 milioni (-34% a/a). Il periodo si è chiuso con un utile netto di 35,6 milioni (-11,1% a/a).

Credem ha chiuso il 2018 con “risultati di altissimo livello, nonostante le turbolenze dei mercati e la maggiore debolezza dell’economia. Abbiamo continuato ad acquisire nuova clientela, con un trend di crescita ormai consolidato, che testimonia sempre più l’elevato livello di servizio offerto e la bontà degli investimenti sulle persone e sui prodotti”.

È con queste che parole che Nazzareno Gregori, direttore generale della banca emiliana, ha commentato i risultati dell’ultimo periodo del 2018.

Nel quarto trimestre dell’esercizio 2018, il margine di intermediazione è salito a 292,9 milioni (+1,5% a/a).

Il margine d’interesse è diminuito a 125,6 milioni (-12,8% rispetto al quarto trimestre 2017), a causa del perdurare dei bassi tassi.

Le commissioni nette sono rimaste stabile a 111,1 milioni, al cui interno l’aumento di quelle di gestione e intermediazioni ha compensato il calo di quelle generate dai servizi bancari.

I profitto da trading hanno riportato un saldo negativo di 28,8 milioni (+17,5 milioni nel periodo di confronto), risentendo del difficile contesto di mercato che ha caratterizzato il periodo.

Gli altri ricavi sono saliti a 85,1 milioni, poiché hanno beneficiato per circa 49 milioni della voce “attività e passività finanziarie di pertinenza delle imprese di assicurazione ancora valutate ai sensi dello Ias39”. Tali ricavi sono generati dalla controllata Credemvita, la quale ha potuto posticipare l’applicazione degli Ifrs9 al 2021.

I costi operativi sono cresciuti a 193,7 milioni (+9,2% a/a). Nel dettaglio, le spese per il personale sono rimaste sostanzialmente stabili a 128,9 milioni, mentre le altre spese operative sono aumentate a 64,8 milioni (+34,9% rispetto al quarto trimestre 2017), influenzati dalla forte politica di investimento del gruppo.

Le rettifiche su crediti sono in linea rispetto al periodo di confronto (36,7 milioni), mentre è salito il saldo netto negativo dell’attività assicurativa (-15,1 milioni rispetto ai -2,8 milioni del periodo di confronto).

Tali dinamiche hanno condotto a un risultato netto di gestione peri a 47,4 milioni (-34% a/a).

Il trimestre si è chiuso con un utile netto di 35,6 milioni (-11,1% rispetto al periodo di confronto).

Dal lato della solidità patrimoniale, al 31 dicembre 2018 il Cet1 si attesta al 12,7% (12,9% a fine 2017).