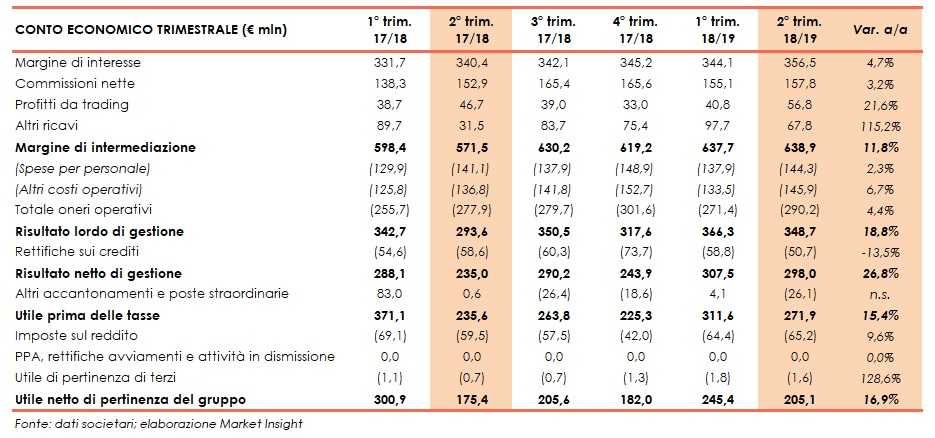

Mediobanca ha archiviato il secondo trimestre 2018/19 con un margine di intermediazione pari a 638,9 milioni (+11,8% annuo), grazie all’apporto positivo di tutte le componenti. Il risultato netto di gestione (+26,8% a/a a 298 milioni) e l’utile netto (+16,9% a 205,1 milioni rispetto al secondo trimestre 2017/18) sono cresciuti in misura più che proporzionale rispetto al giro d’affari.

Nel secondo trimestre dell’esercizio 2018/19 Mediobanca ha continuato il suo percorso di crescita, nonostante si sia assistito ad un ulteriore deterioramento del quadro macro e all’incertezza e alla volatilità che ha contraddistinto i mercati.

Nel periodo tutte le divisioni bancarie hanno mostrato un risultato in aumento o stabile rispetto al periodo di confronto, grazie sia al contributo della crescita organica sia di quello delle società acquisite nei mesi scorsi.

Il margine di intermediazione ha raggiunto 638,9 milioni (+11,8% a/a), grazie all’apporto positivo di tutte le aree di business.

Il margine di interesse è salito a 356,5 milioni (+4,7% rispetto al periodo di confronto), grazie soprattutto al buon andamento del Consumer Banking (+4,1% annuo a 227 milioni) e del Corporate & Investment Banking (+4,4% a 70 milioni rispetto al secondo trimestre 2017/18) e alla riduzione del costo della raccolta.

Le commissione nette hanno toccato 157,8 milioni (+12,1% rispetto al periodo di confronto), per effetto dell’apporto positivo del Wealth Management (+7,6% a 71 milioni grazie anche al consolidamento di Ram) e del Corporate & Investment Banking (+4,8% a 66 milioni rispetto al periodo di confronto).

In miglioramento anche i profitti da trading a 56,8 milioni (+21,6% a/a), nonostante il calo delle quotazioni alla fine dell’anno che ha condizionato i risultati del portafoglio proprietario, più che compensato però dal contributo dell’attività con clientela.

Gli altri ricavi sono più che raddoppiati a 67,8 milioni, in relazione soprattutto al maggiore contributo della partecipazione in Generali.

I costi operativi sono aumentati in misura meno che proporzionale al giro d’affari (+4,4% annuo a 290,2 milioni), principalmente per l’ingresso di Ram e per lo sviluppo di tutte le linee di business. Nello specifico, si sono incrementati sia il costo del personale (+2,3% a/a a 144,3 milioni) sia gli altri costi (+6,7% a 145,9 milioni rispetto al secondo trimestre 2017/18).

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 348,7 milioni (+18,8% annuo).

Dopo rettifiche su crediti scese a 50,7 milioni (-13,5% annuo), a seguito di riprese nette sul Wholesale legate alla valorizzazione di alcune posizioni Utp in progressivo miglioramento, il risultato netto di gestione si è attestato a 298 milioni (+26,8% a/a).

Il periodo si è chiuso con un utile netto di 205,1 milioni (+16,9% rispetto al secondo trimestre 2017/18).

Sul fronte della solidità patrimoniale, al 31 dicembre il Cet1 phase-in si attesta al 13,87% (14,24% al 30 giugno), includendo circa 40 pb di deduzione per l’intero buy-back.