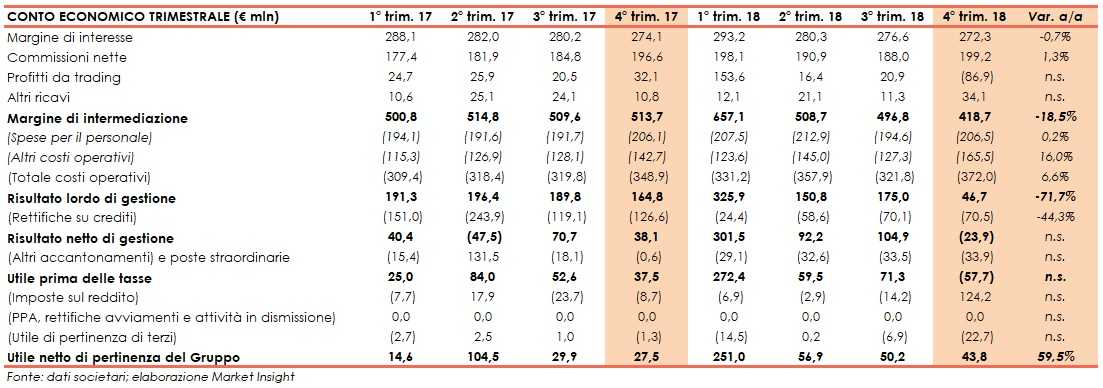

Bper ha archiviato il quarto trimestre con un margine di intermediazione pari a 418,7 milioni (-18,5% a/a). Andamento dovuto al forte calo dei ricavi da trading, passati da un saldo positivo di 32,1 milioni a una perdita di 86,9 milioni. Buona invece la resilienza mostrata dai ricavi core. I costi operativi salgono, mentre diminuiscono significativamente le rettifiche su crediti. Ne consegue un risultato netto di gestione in rosso per 23,9 milioni (contro il risultato positivo di 38,1 milioni del 2017). Il trimestre si chiude con un utile netto di 43,8 milioni (+59,5% rispetto al periodo di confronto), dopo avere beneficiato di una componente fiscale positiva.

Il quarto trimestre 2018 di Bper è stato caratterizzato dalle perdite registrate dall’attività di trading a causa dell’andamento del mercato nel periodo, che hanno pesato sul totale del margine di intermediazione.

I ricavi core, commissioni nette e margine di interesse, hanno invece mostrato una buona tenuta, non accompagnata però da una riduzione dei costi operativi.

Grazie alla significativa riduzione delle rettifiche su crediti, a dimostrazione del miglioramento della qualità dell’attivo, e a una componente fiscale positiva, l’utile netto è salito rispetto al periodo di confronto.

Alessandro Vandelli, amministratore delegato di Bper, ha commenta: “I notevoli risultati ottenuti relativamente a redditività, solidità patrimoniale e qualità del credito ci consentono di guardare con fiducia alle prossime sfide da affrontare per la crescita e lo sviluppo del nostro gruppo”.

Nel quarto trimestre 2018, il margine di intermediazione di Bper è sceso a 418,7 milioni (-18,5% rispetto al periodo di confronto). Il calo è legato alla perdita netta per 86,9 milioni dell’attività di trading (positiva per 32,1 milioni nel quarto trimestre 2017), che ha risentito del forte calo dei mercati registrato nel periodo. Inoltre, la voce comprende un onere straordinario di 56,7 milioni relativo alla cessione delle tranche mezzanine e junior della cartolarizzazione del portafoglio da 1,9 miliardi.

Il margine di interesse è leggermente calato a 272,3 milioni (-0,7% annuo), principalmente a causa dell’effetto delle riclassificazioni derivanti dall’introduzione del principio contabile Ifrs9.

Le commissioni nette si attestano a 199,2 milioni (+1,3% a/a), grazie alla buona performance del comparto bancassurance. Inoltre hanno tenuto quelle generate dal business commerciale.

Gli altri ricavi sono ammontati a 34,1 milioni, più che triplicati rispetto al quarto trimestre 2017 per via di un dividendo straordinario pagato da Nexi, pari a 15,7 milioni.

I costi operativi sono aumentati a 372 milioni (+6,6% a/a). Nel dettaglio, le spese per il personale sono rimaste sostanzialmente invariate a 206,5 milioni, mentre sono cresciuti gli altri costi (+16% annuo a 165,5 milioni). Tale aumento è imputabile sia alle numerose progettualità straordinarie in vari ambiti realizzate in corso d’anno e sia alle significative rettifiche di valore nette non ricorrenti su attività materiali.

Significativa la riduzione delle rettifiche su crediti a 70,5 milioni (-44,3% rispetto al periodo di confronto), a testimonianza del miglioramento della qualità dell’attivo.

Le dinamiche sopra descritte hanno portato a un risultato netto di gestione moderatamente negativo per 23,9 milioni (+38,1 milioni nel quarto trimestre 2017).

Le imposte risultano positive per 124 milioni principalmente per effetto di imposte differite attive registrate nel 2018, a seguito della rivista previsione di recupero delle stesse conseguente alla disponibilità di dati previsionali aggiornati e alle modifiche normative apportate con la legge di Bilancio 2019.

Il periodo si è chiuso con un utile netto di 43,8 milioni (+59,5% rispetto al quarto trimestre 2017).

Dal lato della solidità patrimoniale, al 31 dicembre il Cet1 phased in è pari al 14,27% (13,62% al 1° gennaio 2018). L’indice calcolato in regime di piena applicazione (fully phased) è pari all’11,95% (11,06% al 1° gennaio 2018).