Ormai da oltre un anno il vero mantra dei mercati è diventato il rincorrersi degli incontri tra delegazioni cinesi e americane, dichiarazioni di avvicinamento e allontanamento dall’accordo, proclami di speranza senza che ancora si sia concretizzato qualcosa. Sullo sfondo di questo argomento, scorre tutto il resto senza tuttavia riuscire mai ad occupare la scena se non per frazioni temporali.

Peraltro, è vero che le due superpotenze dettano e sempre più lo faranno in futuro il ritmo della crescita mondiale con il gigante asiatico afflitto palesemente da un eccesso di capacità produttiva ma sempre più leader nell’alta tecnologia e gli Usa, il più importante mercato di sbocco dei prodotti made in China, consci del riconoscimento formale della propria leadership internazionale, ma consapevoli del suo indebolimento sostanziale di fatto.

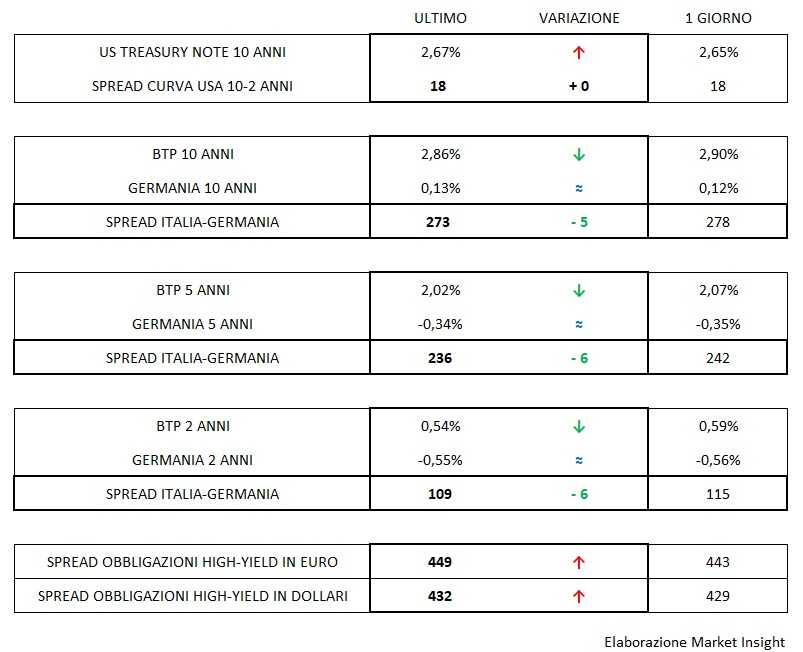

Il riaccendersi delle speranze di un’accelerazione di un accordo indispensabile ad entrambi i giocatori dà vigore alle borse e inverte, seppur frazionalmente, il corso dei tassi d’interesse secondo una regola scritta su tutti i libri di finanza. Risale di un paio di centesimi il T-bond, ma rimontano più o meno della stessa misura anche i benchmark europei con la sola eccezione del Btp che si è visto da qualche giorno muoversi in maniera più discontinua.

I titoli del Tesoro italiani riescono infatti ad allungare il passo e recuperare terreno anche, ovviamente, in termini relativi col Bund riconducendo lo spread con la Germania verso quota 270, a tendere. La riunione dell’Ecofin dovrebbe concludersi come un appuntamento di routine e difficilmente Jerome Powell prenderà occasione oggi nel corso del suo intervento ad un Forum di importanza secondaria per fare dichiarazioni particolari.

Resta il rafforzamento del dollaro che si allunga verso 1,1250 dando la sensazione di volersi dirigere a ritestare i massimi di fine novembre. Sul fronte high-yield la correzione al rialzo degli spread è proseguita anche nell’ultima rilevazione, ma con velocità ridotta e potrebbe proseguire più come movimento di trascinamento/assecondamento dei tassi risk-free che per ragioni endogene anche nelle prossime sessioni.