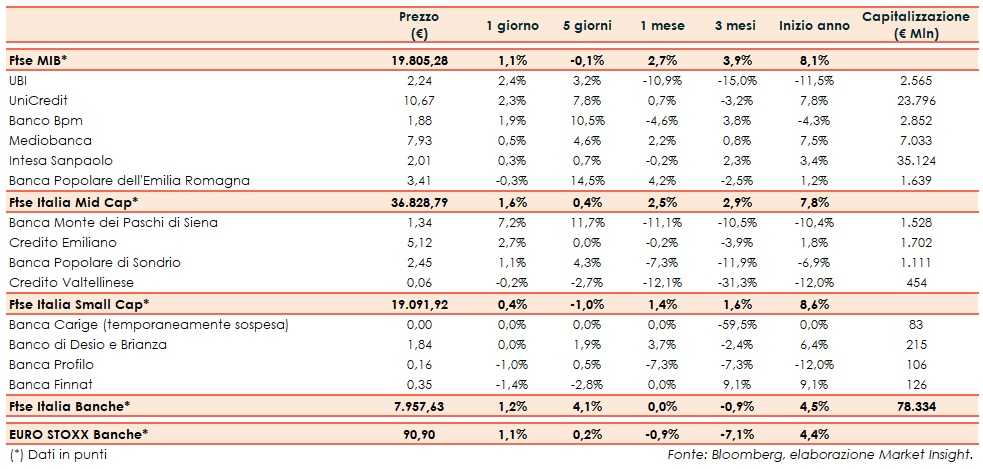

Il Ftse Italia Banche chiude con un rialzo dell’1,2% e in linea all’omologo europeo (+1,1%), supportando anche il Ftse Mib (+1,1%).

Sullo sfondo restano le preoccupazioni per il rallentamento della crescita globale, anche a causa dei dubbi sul fatto che alla fine Stati Uniti e Cina possano effettivamente arrivare ad un accordo sulla questione commerciale al termine della tregua fissato per inizio marzo, anche se il presidente americano, Donald Trump, ha espresso ottimismo della questione, in attesa dell’incontro con il collega cinese Xi Jinping, che non avverrà pero entro il 1° marzo. Giovedì e venerdì prossimo si incontreranno a Pechino le delegazioni dei due Paesi per un nuovo round di colloqui.

Per quanto riguarda l’Italia, la stima preliminare del Pil del quarto trimestre 2018 ha certificato l’entrata in recessione tecnica per l’economia italiana, che hanno portato la Commissione Europea ad abbassare le previsioni di crescita per l’Italia al +0,2% per quest’anno.

“Non va aperta una questione procedurale, occorre distinguere bene le stime economiche, che hanno evidenziato un severo rallentamento molto più severo che nella zona euro, e la fase successiva: ora ci sarà la discussione sulle raccomandazioni-Paese, di cui parleremo entro fine mese, e poi nell’ambito del semestre europeo si discuterà del nuovo programma di stabilità quando avremo l’occasione di affrontare il tema degli eventuali effetti sui conti pubblici di una eventuale conferma delle previsioni di crescita”, ha affermato il commissario europeo agli Affari Economici, Pierre Moscovici.

Il comparto bancario, grazie anche all’ulteriore restringimento dello spread Btp-Bund in area 270 pb (fonte Mts Markets), prosegue il trend positivo dopo il rialzo di ieri in scia al fatto che i principali istituti italiani presentano già requisiti patrimoniali al di sopra delle richieste della Bce per il 2019.

Tra i titoli del Ftse Mib continua l’ottimo momento di Banco Bpm (+1,9%), i cui coefficienti sono già al di sopra delle richieste della Bce per il 2019 e lo sarebbero ancora di più tenendo conto delle ultime operazioni sul de-risking e sul riassetto del credito al consumo portate a termine. Tra i migliori di giornata anche Ubi (+2,4%) e UniCredit (+2,3%), altre due banche che presentano requisiti patrimoniali ampiamente superiori rispetto alle richieste Bce per il 2019.

Ritraccia Bper (-0,3%) dopo il balzo delle ultimi sedute in scia ai conti e, soprattutto, all’acquisizione di Unipol Banca e delle minorities di Banco di Sardegna, mentre scatta il contro alla rovescia in vista della presentazione del nuovo piano industriale.

Sul Mid Cap in spolvero Credem (+2,7%), con la banca che già presenta requisiti patrimoniali già al di sopra alle richieste Bce. Poco mossa Creval (-0,2%), che potrebbe accelerare ancora il de-risking. Ok Popolare Sondrio (+1,1%), nonostante i risultati del quarto trimestre abbiano messo in luce un utile netto in calo, pur a fronte di una buona tenuta dei ricavi core e con la Corte di Giustizia UE che ha avviato la procedura sulla riforma delle popolari.

Scatta Mps (+7,2%), che nel 2018 ha rivisto il ritorno all’utile e il cui Ad Marco Morelli ha fatto presente che la banca ha allo studio l’emissione di un bond da 700 milioni non appena le condizioni di mercato lo consentiranno. Proprio su questo fronte potrebbero esserci novità.

Tra le Small Cap riflettori puntati sempre su Carige anche se temporaneamente sospesa dalle contrattazioni per decisione della Consob, con i commissari, nel frattempo impegnati nell’accelerazione del de-risking che presenteranno il nuovo piano il prossimo 27 febbraio. Scattano i realizzi su Banca Finnat (-1,4%), reduce da diverse sedute in rialzo e che nel 2018 ha riportato un utile netto in calo per il venire meno di una plusvalenza di cui avevano beneficiato i conti trimestrali.