ed EBITDA a Euro -17mila")

pesano le banche")

Banco Bpm realizzato nel 2018 una forte azione di de-risking, che ha permesso di portare i crediti deteriorati al 10,8% del totale crediti. Un passaggio effettuato anche grazie e due operazioni benchmark, i progetti Exodus e Ace, che hanno comportato anche svalutazioni straordinarie. Tali da tingere i conti di rosso per 56,5 milioni, nonostante la tenuta dei ricavi e i tagli dei costi.

Il 2018 ha rappresentato per Banco Bpm l’anno del cambiamento. A soli due anni dalla nascita del nuovo gruppo e ben in anticipo rispetto alle scadenze del piano triennale, la banca volta pagina rispetto al capitolo delle grandi cessioni di Npl.

Avendo realizzato in 24 mesi un de-risking di 21,2 miliardi e avendo portato il gruppo a un livello di Npl ben inferiore a quanto previsto dal piano e oramai sotto la media dei competitor, si può dire che la gran parte del lavoro sia stata realizzata. Da qui in avanti quindi il processo di riduzione dei crediti deteriorati potrà proseguire principalmente secondo le procedure di gestione interna degli stessi.

“Nei 24 mesi passati è stato fatto un enorme lavoro che ha toccato diversi aspetti della banca. Abbiamo dovuto realizzare il de-risking, completare la fusione, riorganizzare le business unit e realizzare diverse azioni di capital management per sostenere il livello di patrimonializzazione necessaria. Sono sicuro di poter dire che abbiamo dato una forte risposta alla sfida dell’asset quality e siamo pronti a tornare a un livello sostenibile di redditività”, sintetizza Giuseppe Castagna, amministratore delegato della banca.

Un percorso notevole, che ha fruttato i complimenti da parte degli analisti all’Ad. Anche se poi l’apprezzamento non si è tradotto in uno scatto del titolo in Borsa nei giorni successivi alla presentazione dei risultati.

Nel 2018 la riduzione si crediti deteriorati è stata pari a 13,6 miliardi, inclusi i progetti Exodus e Ace. Una pulizia che ha portato in rosso i conti di Banco Bpm per 56,5 milioni, dopo avere spesato rettifiche per 1,9 miliardi. Un risultato che sarebbe stato positivo per 343 milioni senza considerare l’impatto delle voci non ricorrenti.

Per il resto, la fotografia del 2018 mostra un buon andamento del core business con il margine di interesse in leggera crescita, mentre le commissioni nette sono state penalizzate dall’andamento dei mercati finanziari. Ottima la discesa dei costi, che hanno evidenziato un calo superiore a quanto previsto dal piano. “È chiaro che le operazioni di aggregazione possono portare a tagli dei costi superiori a quanto non potrebbe venire stando da soli. Ma per il 2019 abbiamo intenzione di proseguire da soli”, ha sottolineato Castagna rispondendo alle domande degli analisti.

Il manager ha infatti ancora una volta escluso l’intenzione di procedere a una nuova aggregazione nel corso del 2019, che sarà invece dedicato all’obiettivo del profitto e alla predisposizione del nuovo piano industriale che sarà presentato entro l’anno.

Il deciso piano di de-risking è stato reso possibile anche dalle diverse operazioni di riassetto del gruppo finalizzate a sostenere i livelli di capitale. A fine 2018 il livello di Cet1 fully loaded è risultato pari all’11,5%, nella fascia alta delle previsioni.

Tra le principali operazioni realizzate si ricorda il riassetto delle attività di credito al consumo con l’accordo con il gruppo Crédit Agricole per la cessione di ProFamily ad Agos Ducato. Intesa che sarà perfezionata nel primo semestre 2019 e che porterà nelle casse di Banco Bpm 310 milioni. Nel primo semestre dell’anno era stata, invece, completato il riassetto del settore assicurativo con la creazione di una partnership con Cattolica, sono stati ceduti ad Anima i mandati di gestione in delega degli attivi assicurativi e delle attività di private, corporate e investment banking del gruppo. Infine nel mese di settembre è stata conclusa la cessione a Bnp Paribas Securities Services delle attività di banca depositaria e fund administration.

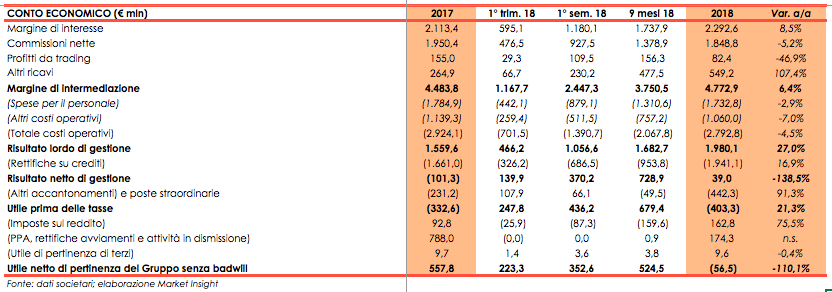

Nella tabella seguente riportiamo il confronto tra il conto economico del 2018 e quello del 2017 di Banco Bpm.

Il margine di intermediazione è salito 4.772,9 milioni (+6,4% a/a), includendo anche gli effetti di operazioni non ricorrenti e dell’introduzione del principio contabile dell’Ifrs9.

Il margine di interesse ha toccato i 2.292,6 milioni (+8,5% annuo). Tale dato non è pienamente confrontabile con quello del precedente esercizio per gli effetti dell’Ifrs9, che ha comportato riclassifica positiva del cosiddetto “reversal” dovuto alle riprese di valore da attualizzazione delle sofferenze le quali fino al 31 dicembre 2017, erano registrate fra le rettifiche nette su credit, e dalla riclassifica negativa dovuta al calcolo degli interessi relativi alle esposizioni deteriorate (inadempienze probabili e past due) sul valore recuperabile dei suddetti crediti anziché sul loro valore nominale. Depurata da tali effetti, la crescita del margine di interesse risulta pari all’1,2% a 2.078 milioni, trainato dal minore costo del funding.

Le commissioni nette si sono attestate a 1.848,8 milioni (-5,2% rispetto al 2017). Il calo è da imputare alle commissioni di gestione, che hanno risentito dell’andamento dei mercati finanziari.

I profitti da trading sono scesi a 82,4 milioni rispetto ai 155 milioni dello scorso esercizio. Tale risultato include la svalutazione del bond Carige per 27,9 milioni ed è legato anche alla valutazione al fair value di alcuni strumenti finanziari introdotta dell’Ifrs9 (strumenti obbligatoriamente valutati al fair value, con saldo negativo per 12 milioni). Infine, la voce comprende gli impatti derivanti dalle strategie di hedging per ridurre la sensitivity del portafoglio titoli ai movimenti del mercato, che è stata portata da 3,5 milioni a 1,5 milioni per basis point. Il minore risultato economico registrato, pertanto, deve essere considerato unitamente alla variazione delle riserve da valutazione delle suddette attività finanziarie.

Gli altri ricavi sono balzati a 549,2 milioni dai 264,9 milioni del 2017 e includono le plusvalenze, per complessivi 313,6 milioni, realizzate a seguito della cessione delle attività di banca depositaria e fund administration a Bnp Paribas Securities Services (200 milioni) e della cessione ad Anima Sgr dei mandati di gestione in delega degli attivi assicurativi svolti per conto delle joint venture assicurative legate alla rete bancassurance dell’ex Banco Popolare (113,6 milioni).

Il totale dei costi operativi è sceso a 2.792,8 milioni (-4,5% a/a). Le spese per il personale sono calate a 1.732,8 milioni (-2,9% rispetto al periodo di confronto) per effetto della riduzione dell’organico (-1.016 risorse rispetto al 31 dicembre 2017).

Gli altri costi operativi sono diminuiti 1.060 milioni (-7% annuo). Il calo sarebbe stato ancora superiore, poiché il dato include alcune componenti non ricorrenti legate alla contabilizzazione finale di costi di integrazione e alle svalutazioni di alcuni immobili non strumentali in seguito ad alcune perizie. La voce comprende le rettifiche di valore nette su attività materiali e immateriali, in calo dell’8,8% rispetto al 2017 per effetto della razionalizzazione del sistema informativo del gruppo.

Le rettifiche nette su crediti sono pari a 1.941,1 milioni (1.661 milioni nel 2017). L’aggregato risulta influenzato dall’applicazione del principio contabile Ifrs9, sia per il nuovo modello di impairment introdotto sia per le riclassificazioni già descritte a valere sul margine di interesse. Escludendo tali riclassifiche, il dato si sarebbe attestato a 1.750,2 milioni.

Inoltre, esclusi gli impatti straordinari derivanti dalle mega cessioni di Exodus ed Ace, quantificabili in 713,9 milioni, le rettifiche nette di valore si attestano a 1.227,2 milioni.

La voce altri accantonamenti e poste straordinarie è negativa per 442,3 milioni, contro il saldo positivo di 231,2 milioni del 2017. Non ci sono state sorprese da punto di vista delle rettifiche nette su titoli ed altre attività finanziarie, che hanno registrato riprese nette per 3,3 milioni (contro le rettifiche per 140,2 milioni dovute alle svalutazioni del Fondo Atlante e delle altre esposizioni verso le banche venete, nonché gli oneri relativi agli interventi dello Schema Volontario del Fitd). Sono invece in aumenti gli accantonamenti netti ai fondi per rischi ed oneri, pari a 345,3 milioni, che comprendono un accantonamento per i rischi relativi alle vertenze dei clienti relative all’attivita di vendita di diamanti dalla società Intermarket Diamond Business (società dichiarata fallita dal Tribunale di Milano in data 10 gennaio 2019); la stima degli oneri per le 518 filiali chiuse nel 2018, il cui costo include anche la quota residua dei contrati di affitto, che potrà essere oggetto di negoziazione e riduzione con le controparti. Infine, comprende accantonamenti di natura straordinaria derivanti dal ricalcolo di condizioni applicate alla clientela per commissioni di istruttoria e concessione credito. Nella voce, inoltre, sono inclusi oneri relativi al sistema bancario al netto delle imposte per 100,2 milioni (77,3 milioni nello scorso esercizio), relativi a contributi ordinari al Single Resolution Fund (Srf) per 68,1 milioni lordi e al Fondo Interbancario di Tutela dei Depositi (Fitd) per 45,2 milioni, nonché gli ulteriori contributi straordinari al Single Resolution Fund per 25,5 milioni lordi, non presenti nello scorso esercizio.

Le imposte sul reddito del periodo dell’operatività corrente a fine 2018 sono positive per 162,8 milioni, con imposte anticipate positive per 64 milioni per effetto della deducibilità degli impatti derivanti dalla prima applicazione del principio contabile Ifrs9.

Nell’esercizio sono stati registrati utili da cessione di partecipazioni e investimenti per 173,4 milioni quasi interamente derivanti dal riassetto del settore bancassurance, che ha visto la cessione a Cattolica Assicurazioni del controllo delle due compagnie assicurative Popolare Vita (ora Vera Vita) e Avipop Assicurazioni (ora Vera Assicurazioni).

Considerata la quota del risultato economico attribuibile ai soci terzi (9,6 milioni), il risultato netto ante impairment è negativo per 56,5 milioni, rispetto al risultato netto senza badwill ed impairment di 557,8 milioni realizzato nello scorso esercizio per effetto principalmente della cessione di Aletti Gestielle Sgr.

I test di impairment effettuati al 31 dicembre 2018 sugli avviamenti e gli altri intangibles hanno portato alla rilevazione di rettifiche di valore sulla client relationship pari a 2,9 milioni, al netto delle imposte che portano il risultato netto a una perdita di 59,5 milioni.

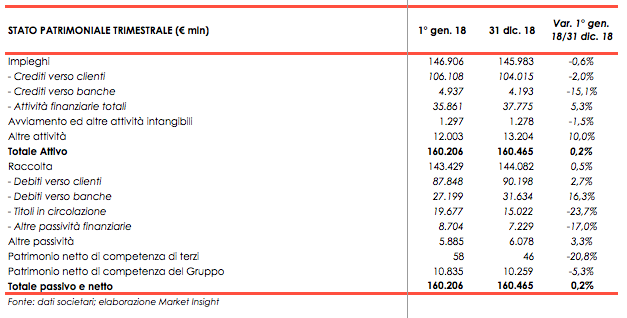

Nella tabella seguente riportiamo il confronto tra lo stato patrimoniale a fine 2018 e qualli al primo gennaio, dopo le modifiche introdotte dall’Ifrs9.

Gli impieghi alla clientela sono pari a 104 miliardi, in calo rispetto ai 106,1 miliardi del gennaio 2018 a causa delle azioni di de-risking. Escludendo i titoli senior Exodus, gli impieghi in bonis fanno registrare un incremento del +1,2% rispetto a fine 2017. I crediti deteriorati invece si riducono del 48,4% a 6,7 miliardi rispetto al 31 dicembre 2017, per effetto principalmente delle cessioni relative ai progetti Exodus ed Ace e delle rettifiche Ifrs9, oltre all’importante attività di work-out.

La raccolta complessiva di attesta a 144 miliardi (+0,5% rispetto a inizio 2018). Nel dettaglio quella da clientela cresce del 2,7% a 90,1 miliardi, mentre i titoli in circolazione scendono del 23% a 15 miliardi rispetto a gennaio 2018.

Il Cet 1 ratio pro-forma “Ifrs9 phased-in” si attesta al 13,5% (12,1% al 31 dicembre 2018), mentre il Cet1 pro-forma “Ifrs9 fully phased” risulta pari all’11,5% (10% al 31 dicembre 2018).