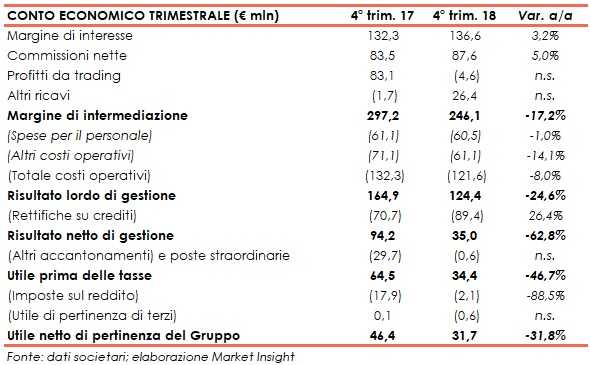

Banca Popolare di Sondrio ha chiuso il quarto trimestre 2018 con un margine di intermediazione in calo a 246,1 milioni (-17,2% a/a). Diminuzione dovuta ai profitti da trading, passati da un risultato positivo di 83,1 milioni del quarto trimestre 2017 a un saldo negativo di 4,6 milioni, risentendo del difficile contesto di mercato. Reggono invece i ricavi core, che vedono il margine di interesse e le commissioni nette rispettivamente in crescita a 136,6 milioni (+3,2% rispetto al quarto trimestre 2017) e a 87,6 milioni (+5% rispetto al periodo di confronto). Tali dinamiche, unite a costi scesi meno che proporzionalmente e a maggiori rettifiche su crediti, hanno fatto scendere l’utile netto a 31,7 milioni (-31,8% a/a).

Il quarto trimestre 2018 di Banca Popolare di Sondrio è stato influenzato dal difficile contesto di mercato che ha caratterizzato il periodo e che ha impattato sui profitti da trading con riflessi anche sul margine di intermediazione. I ricavi core, margine di interesse e commissioni nette, hanno invece mostrato una buona resilienza.

Il calo del margine di intermediazione, accompagnato da una riduzione dei costi operativi meno che proporzionale e dall’aumento delle rettifiche su crediti, hanno portato a una calo dell’utile netto.

I conti del quarto trimestre del 2018 di Popolare di Sondrio hanno evidenziato un margine di intermediazione pari a 246,1 milioni (-17,2% rispetto al corrispondente periodo del 2017).

La diminuzione dei ricavi è dovuta principalmente al calo dei profitti da trading, passati da un saldo netto positivo di 83,1 milioni a un rosso di 4,6 milioni, che ha scontato gli effetti negativi legati alla forte correzione dei mercati. La voce include anche l’onere di 5,3 milioni legato alla sottoscrizione del bond di Carige.

Per quanto riguarda i ricavi caratteristici, il margine d’interesse è salito a 136,6 milioni (+3,2% a/a) grazie alla contrazione del costo della raccolta, mentre le commissioni nette sono aumentate a 87,6 milioni (+5% rispetto al quarto trimestre 2017), per effetto del buon andamento di quelle derivanti dal collocamento di prodotti del risparmio gestito e assicurativi e di quelle legate alla gestione dei conti correnti e ai servizi di incasso e

pagamento.

Gli altri ricavi si sono attestati a 26,4 milioni (-1,7 milioni nel periodo di confronto), grazie al dividendo straordinario incassato da Nexi e pari a circa 21 milioni.

I costi operativi sono scesi a 121,6 milioni (-8% a/a), a seguito della flessione delle spese per il personale (-1% a 60,5 milioni rispetto al quarto trimestre 2017) e alla significativa diminuzione degli altri costi (-14,1% a 61,1 milioni rispetto al periodo ottobre-dicembre 2017).

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 124,4 milioni (-24,6% rispetto allo stesso periodo del 2017).

Dopo avere contabilizzato maggiori rettifiche su crediti per 89,4 milioni (+26,4% a/a), il risultato netto di gestione si è attestato a 35 milioni (94,2 milioni nel quarto trimestre 2017).

Il periodo si è chiuso con un utile netto di 31,7 milioni (-31,8% a/a), dopo avere beneficiato di una riduzione del carico fiscale (sceso da 17,9 milioni a 2,1 milioni).

Sul fronte della solidità patrimoniale, al 31 dicembre il Cet1 phased si attesta al 12,03%, (11,60% a fine 2017).