Ki Group si lascia alle spalle un primo semestre 2018 con ricavi consolidati in calo del 12,4 per cento, scontando la continua crisi dei consumi dei canali erboristerie e specializzati, conseguenza del forte sviluppo degli assortimenti Bio all’interno della Grande Distribuzione Organizzata. Contesto che ha spinto la società ad avviare una serie di strategie volte all’ingresso in tale canale, sviluppando collaborazioni con alcuni importanti operatori. Iniziative propedeutiche al raggiungimento dei target indicati nel Piano Industriale 2019-2021 che stima, al termine del periodo, ricavi per circa 48 milioni e un Ebitda di oltre 2,6 milioni.

Il gruppo, attivo nella produzione e distribuzione di prodotti biologici, biodinamici e naturali, mostra un rallentamento dei ricavi nei primi sei mesi dell’anno rispetto al periodo di confronto del 2017, a cui fa da contrappeso un valore quadruplicato per la marginalità operativa.

Un dato confermato anche nei primi nove mesi della società Capogruppo, che rappresenta circa il 90% del volume d’affari. Nel dettaglio i primi nove mesi del 2018 evidenziano ricavi pari a 27,2 milioni in calo del 13,2% con un Ebitda che supera quota 1 milione rispetto ai 258mila euro dei primi nove mesi del 2017.

Il tutto in un mercato di riferimento che sconta la perdurante crisi del settore dei Canali Specializzati, impattati dal forte sviluppo degli assortimenti BIO nella Grande Distribuzione Organizzata e dal continuo calo dei prodotti a base soia.

Contesto che ha spinto la capogruppo ad avviare una serie di strategie volte all’ingresso nel canale della grande distribuzione, sviluppando collaborazioni con operatori di riferimento quali Conad, Esselunga e Auchan.

Iniziative che dovrebbero consentire di raggiungere i target indicati nel piano industriale 2019–2021 che indicano per fine periodo un giro d’affari di circa 47,8 milioni e un margine operativo lordo di oltre 2,6 milioni.

Ricordiamo che il gruppo ha recentemente concluso un aumento di capitale a pagamento e scindibile, offerto in opzione agli azionisti, per un importo massimo di un milione.

Dal 10 settembre al 28 settembre 2018, sono stati esercitati complessivamente 2.519.750 diritti di opzione e sottoscritte 251.975 nuove azioni, pari a circa il 45,1% dell’aumento di capitale, per un controvalore complessivo di 453.555 euro.

Il Conto Economico

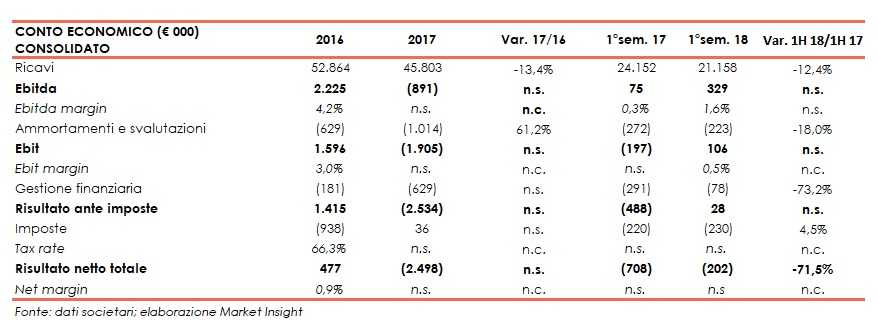

Nei primi sei mesi del 2018 i ricavi consolidati si sono attestati a 21,2 milioni, in calo del 12,4% su base annua. Una riduzione da ricondurre prevalentemente alla capogruppo KI Group, che ha registrato ricavi in calo di 2,7 milioni rispetto al primo semestre 2017. A questo bisogna aggiungere contrazioni meno significative,da parte delle partecipate consolidate, come quella di OrganicOils Italia e Organic Food Retail.

Nonostante la riduzione del giro d’affari, l’Ebitda del gruppo è stato pari a 329mila euro, in netto progresso rispetto ai 75mila euro del primo semestre 2017. Un risultato positivo da associare al minore impatto dei costi diretti connessi al fatturato e alla riduzione dei costi operativi da parte della capogruppo.

Nel dettaglio della marginalità è possibile osservare, come indicato dalla Società, come il contributo della capogruppo all’Ebitda, positivo per 0,9 milioni, sia stato negativamente influenzato per 0,6 milioni dalla performance negativa delle società controllate.

L’Ebitda margin passa così dallo 0,3% all’1,6%, consentendo all’Ebit, dopo aver spesato ammortamenti e svalutazioni, di mantenersi in positivo attestandosi a 106mila euro, contro un deficit di 197mila euro nei primi sei mesi del 2017.

La gestione finanziaria, negativa per 78mila euro, è migliorata su base annua del 73,2 per cento.

Il conto economico si è chiuso con una perdita netta di 202mila euro, contro un rosso di 708mila euro nel pari periodo del 2017.

Nel 2017 i ricavi consolidati sono invece stati pari a 45,8 milioni in contrazione del 13,4% rispetto al 2016.

Il calo del volume d’affari non è stato completamente bilanciato dai costi operativi con una trasmissione alla marginalità di bilancio sia a livello di Ebitda, che vira in negativo per 0,9 milioni, sia di Ebit, passato da un valore positivo di 1,6 milioni ad un deficit di 1,9 milioni.

In forte aumento il risultato della Gestione finanziaria penalizzato da perdite da partecipazioni valutate con il metodo del patrimonio netto, per un importo di 475 mila euro.

Tutto ciò si è riflesso sulla Bottom Line, che ha riportato una perdita di 2,5 milioni, a fronte di un utile di 0,5 milioni a fine anno 2016.

Breakdown Ricavi

Dalla ripartizione dei ricavi consolidati per tipo di attività si rileva che nei primi sei mesi del 2018 le attività di distribuzione, che contribuiscono per oltre il 91% del giro d’affari consolidato, hanno realizzato ricavi pari a 19,3 milioni, in calo del 11,9 per cento.

L’attività di produzione, che pesa per oltre l’8%, ha registrato un calo del 7,3% mentre la restante quota rappresentata dal retail ha evidenziato una forte contrazione passando da 251mila a 20mila euro (-92% su base annua).

Una dinamica che conferma sostanzialmente quanto registrato nel 2017 e che sconta gli effetti del forte sviluppo degli assortimenti BIO all’interno della GDO.

Andamento della capogruppo nei primi nove mesi del 2018

Nei primi nove mesi del 2018 la capogruppo, che rappresenta oltre il 90% del giro d’affari consolidato, ha contabilizzato ricavi pari a 27,2 milioni, in calo del 13,2 per cento.

Tale andamento ha scontato la perdurante crisi del settore dei Canali Specializzati, impattati dal forte sviluppo degli assortimenti BIO nella Grande Distribuzione Organizzata e dal continuo calo dei prodotti a base soia.

Diversamente l’Ebitda è più che quadruplicato a oltre 1 milione dai 258mila euro dei primi nove mesi del 2017, che avevano scontato maggiori costi straordinari pari a circa 759milia euro. L’andamento del margine operativo lordo ha inoltre beneficiato di un generale contenimento dei costi operativi.

Sul fronte patrimoniale l’indebitamento finanziario netto si è attestato a circa 4,7 milioni, in calo di 2,5 milioni rispetto a fine 2017.

Una dinamica che riflette un minor utilizzo di linee di breve termine per 1,8 milioni, il rimborso di finanziamenti bancari in essere per circa 260 mila euro, l’erogazione di finanziamenti alle società controllate per 136mila euro, e l’incremento delle disponibilità liquide per circa 269mila euro.

Lo Stato Patrimoniale

Sul fronte patrimoniale si rileva che nel 2017 l’indebitamento finanziario netto consolidato si è attestato a 8,1 milioni, sostanzialmente invariato rispetto a fine 2016 riflettendo un sostanziale equilibrio tra il flusso di cassa generato da attività operative e l’assorbimento di cassa da attività di investimento.

Al 30 giugno 2018 la PFN registra una flessione di circa 0,6 milioni rispetto al livello di fine 2017 grazie al flusso da attività operativa (+0,8 milioni) che ha più che compensato le risorse assorbite dalle attività di investimento (0,1 milioni).

Ricordiamo che lo scorso 30 luglio i soci di Ki Group hanno deliberato di attribuire al Cda la facoltà di aumentare a pagamento il capitale sociale, in una volta, per il periodo massimo di cinque anni, per un ammontare massimo di nominali un milione, oltre ad eventuale sovrapprezzo, da offrire in opzione agli aventi diritto. Dal 10 settembre al 28 settembre 2018, sono state sottoscritte 251.975 nuove azioni, per un controvalore complessivo di 453.555 euro.

Il Patrimonio Netto è negativo per 5,4 milioni. Nella relazione del primo semestre si rinvia sul punto al Bilancio 2017, secondo cui “ gli amministratori ritengono che le perdite sostenute nel 2017 dalle società del Gruppo e che hanno fortemente penalizzato il risultato consolidato siano da considerarsi non ripetibili nella stessa entità nei prossimi anni, poiché hanno già posto e porranno in essere misure e piani tali da prospettare una progressiva migliore redditività…pertanto il bilancio consolidato è stato predisposto nel contesto della continuità aziendale”.

Ratio

Valutazioni interessanti emergono sia dall’EV/Sales che si mantiene nettamente inferiore all’unità, così come registra un miglioramento il ratio EV/Ebitda. Le stime delineate dai dati di consensus incorporano aspettative di ripresa economica per i prossimi esercizi.

Outlook

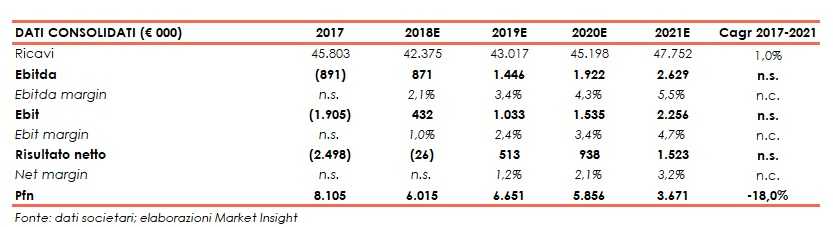

Secondo le stime fornite dalla Società con il piano industriale 2019-2021, approvato dal Cda lo scorso 24 settembre, nell’esercizio in corso il fatturato consolidato dovrebbe attestarsi a 42,4 milioni in diminuzione del 7,5% rispetto al 2017. Nonostante la contrazione del giro d’affari, a livello di margine operativo l’Ebitda e l’Ebit dovrebbero invece rispettivamente salire a 0,9 milioni (-0,9 mln nel 2017) e a 0,4 milioni (-1,9 mln nel 2017), mentre il conto economico si dovrebbe chiudere in sostanziale parità (-26mila euro contro un rosso di 2,5 milioni nel 2017).

Nel 2018 il fatturato non è atteso beneficiare pienamente delle nuove iniziative e strategie avviate dalla società, i cui effetti dovrebbero invece manifestarsi a pieno nei prossimi esercizi.

Il management ha infatti stimato un aumento dei ricavi tendente a 47,7 milioni nel 2021 (Cagr dell’1%), grazie principalmente alle azioni di sviluppo operate sui canali “Farmacie” e “GDO”, e alla sottoscrizione della partnership retail con Ciao Natura, che permetterà l’implementazione di una rete di punti vendita ad insegna AlmaverdeBio Market.

La crescita del giro d’affari dovrebbe poi riflettersi anche sui margini operativi e sul risultato netto.

Atteso in forte miglioramento anche l’indebitamento finanziario netto che nell’arco del piano dovrebbe calare fino ad attestarsi nel 2021 a circa 3,7 milioni, più che dimezzato rispetto al livello del 2017 (8,1 milioni).

Con riferimento alla capogruppo, l’incremento del fatturato dovrebbe coincidere con lo sviluppo delle vendite derivanti dal canale “Farmacie”, in cui la società beneficerà dell’accordo di distribuzione triennale siglato con Ortis, operatore belga leader nel business degli integratori naturali fito. Effetti positivi sono attesi anche dalla GDO e dall’export, grazie ad un portafoglio prodotti sempre più vario.

Punti di forza

Posizione di leadership: il gruppo nel corso dell’ultimo decennio ha raggiunto la co-leadership all’interno del settore della distribuzione all’ingrosso dei prodotti biologici e naturali ai punti vendita specializzati.

Ampiezza e qualità della gamma di prodotti: il gruppo è dotato di una ampia gamma di prodotti ed effettua attività di selezione e controllo su fornitori e prodotti volte ad assicurare la qualità dei prodotti commercializzati.

Forte presidio della rete commerciale e distributiva: Ki Group dispone di strutture commerciali che consentono un’ampia diffusione dei prodotti commercializzati su tutto il territorio italiano e il mantenimento di un rapporto costante di vicinanza con la clientela, utile a rispondere alle esigenze di quest’ultima.

Punti di debolezza

Cambiamento delle scelte dei consumatori: il gruppo potrebbe dover fronteggiare un cambiamento delle preferenze dei consumatori.

Cessazione dei rapporti di fornitura: Ki Group acquista da fornitori terzi i prodotti finiti da esso commercializzati nell’ambito della propria attività di distribuzione. Pertanto il venir meno, per qualsiasi causa, dei rapporti di fornitura, così come la mancata capacità di individuare fornitori adeguati, potrebbe determinare difficoltà nel garantire la continuità delle attività di produzione e di distribuzione.

Mancata tutela dalle imitazioni: molti dei prodotti realizzati e/o commercializzati dal gruppo derivano da processi produttivi non brevettabili che, a causa della riconoscibilità dei loro componenti, sono generalmente imitabili.

Opportunità

Mercato di sbocco interessante: il mercato al quale si rivolge Ki Group presenta notevoli opportunità e potenzialità di sviluppo per i prossimi anni.

Minacce

Possibile ingresso di nuovi operatori: il settore nel quale opera il gruppo è caratterizzato da pochi operatori di grosse dimensioni e numerosi operatori di ridotta dimensione. Il livello di concorrenza potrebbe intensificarsi a causa dell’ingresso nel mercato di soggetti in grado di utilizzare maggiori leve distributive e di comunicazione.

Analisi tecnica

Andamento decrescente per le quotazioni di Ki Group nel medio termine, con i prezzi che si sono stabilizzati dopo aver raggiunto una base a 1,15 euro. Su tale livello si è assistito ad una fase di lateralità, che in base all’andamento dei volumi ed alla ripresa degli indicatori algoritmici, potrebbe essere associata ad una fase di accumulazione.

Tecnicamente nel breve termine abbiamo assistito ad un primo tentativo di allungo al superamento del pivot high osservabile a 1,30, con una proiezione verso 1,70 euro che non ha dimostrato stabilità. A questo punto occorrerebbe attendere un nuovo segnale di forza da associare al superamento di 1,40 euro per rivedere le quotazioni al test del massimo relativo a 1,70 euro mentre il cedimento del minimo indicato a 1,15 euro negherebbe lo scenario di consolidamento indicato riproponendo la ripresa del movimento ribassista.