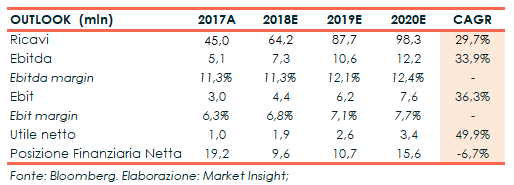

Nata nel 2012 per iniziativa di un gruppo di imprenditori con significative esperienze nel mondo della consulenza aziendale, Alkemy ha chiuso l’ultimo semestre con numeri estremamente positivi. Il fatturato si è attestato infatti a 30,6 mln (+54,9% a/a) e l’Ebitda a 2,2 mln (+42% a/a), registrando una crescita double digit in tutte le principali aree operative. Secondo gli analisti, il giro d’affari dovrebbe salire fino a 98,3 milioni nel 2020, ad un tasso annuo medio del 29,7%. Una crescita che il gruppo intende attuare, confermando la propria specializzazione nell’innovazione tecnologica e digitale, consolidando la presenza sul territorio italiano e espandendosi verso nuovi mercati esteri. Prossima ad un passaggio al MTA (segmento STAR), il titolo quotato su AIM ha perso in Borsa circa il 16% rispetto ai valori di quotazione.

Alkemy è una società specializzata nell’innovazione del modello di business di aziende di grandi e medie dimensioni, nata nel 2012 da un gruppo di imprenditori con significative esperienze nel mondo della consulenza aziendale, della comunicazione e dell’innovazione tecnologica in realtà di alto spessore.

“We stand at the intersection of Business Technology and Creativity”, è questo lo slogan utilizzato da Alkemy per identificare nel migliore dei modi il peculiare business aziendale. La società offre infatti servizi alle imprese, aiutandole nello sviluppo in tutti i settori chiave attraverso progetti di trasformazione aziendale, integrando competenze nelle diverse aree (Strategy, eCommerce, Communication, Performance, Technology e Analytics).

Dopo aver archiviato un 2017 con una forte crescita delle principali voci di conto economico, nel primo semestre del 2018 il fatturato di Alkemy è salito del 54,9% su base annua a 30,6 milioni. Il risultato estremamente positivo riflette lo sviluppo organico di tutte le aree in cui il gruppo è attivo e i maggiori servizi offerti grazie anche alle competenze acquisite attraverso le operazioni di M&A.

La crescita di Alkemy continuerà ad essere sostenuta da uno sviluppo organico dei clienti, dall’attività di M&A sul portafoglio e da un’espansione geografica. Secondo le ultime indicazioni offerte dai vertici societari, il secondo semestre del 2018 dovrebbe concludersi con gli stessi tassi dei primi sei mesi dello scorso esercizio.

Per quanto riguarda l’outlook, gli analisti stimano che il fatturato raggiunga 98,3 milioni nel 2020 (cagr +29,7%). Una dinamica positiva che dovrebbe interessare anche i margini operativi e il risultato netto, attesi rispettivamente a 12,2 mln (cagr +33,9%) e 3,4 mln (cagr +49,9%).

Quotata sul mercato AIM da dicembre 2017, il titolo non ha riscontrato un apprezzamento dal mercato in linea con gli ottimi risultati archiviati fino ad ora. Intenzionata ad attrarre sempre più investitori, la società ha avviato le pratiche per il passaggio al MTA, segmento STAR, ove il titolo potrà avere maggiore visibilità.

Conto Economico

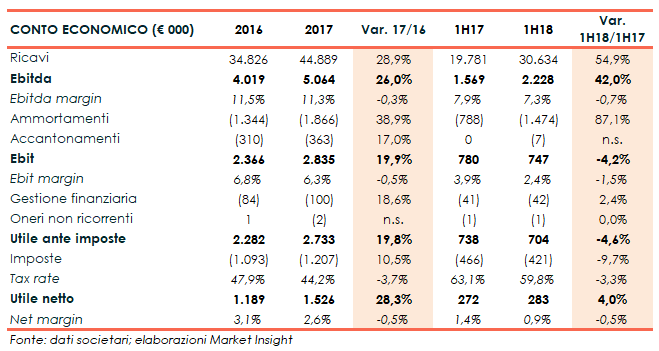

I conti al 30 giugno 2018 di Alkemy hanno registrato ricavi consolidati per 30,6 milioni, mostrando un’ulteriore accelerazione nella crescita con un lusinghiero +54,9% rispetto al pari periodo dello scorso anno. Lo sviluppo è da associare alla crescita organica delle diverse attività oltre che all’offerta dei servizi sviluppati con l’integrazione delle competenze acquisite attraverso l’attività di M&A nel settore Big Data & Analytics, sviluppate da Nunatac e applicate nei progetti Transformational di Alkemy.

A livello di margini operativi, l’Ebitda si attesta a 2,2 milioni, in crescita del 42% rispetto al primo semestre del 2017 (+21% a parità di perimetro rispetto all’anno precedente). Il margine operativo lordo, da una parte, tiene conto del contributo di 0,3 milioni generato da Nunatac e dalle nuove società in Serbia e, dall’altra, sconta un aumento dei costi di struttura a fronte del potenziamento del team e dei costi legati allo status di società quotata.

Cala invece l’incidenza della marginalità sui Ricavi con l’Ebitda margin che si attesta al 7,3% contro un 7,9% registrato nel periodo di confronto. La minore marginalità relativa è da ricondurre alla maggiore incidenza della vendita di media online e ai maggiori investimenti effettuati in risorse umane.

L’Ebit del gruppo, pari a 0,75 milioni (0,78 milioni nel primo semestre 2017), è stato influenzato dalla significativa attività di M&A, con le differenze di consolidamento sorte nel corso del periodo, e dall’operazione di quotazione sul segmento AIM (incremento degli ammortamenti e fondi per 0,7 milioni nel primo semestre 2017).

Il conto economico si è chiuso infine con un utile netto di 0,3 milioni, coincidente con il risultato del primo semestre 2017.

Per quanto riguarda il 2017, il gruppo aveva consolidato ricavi pari a 44,9 milioni (+28,9% a/a). L’Ebitda si era attestato a 5,06 milioni, in crescita del 26% (nonostante i costi di avviamento delle nuove sedi all’estero) con una marginalità sostanzialmente stabile rispetto al 2016 (-0,3% a/a). L’Ebit, pari a 2,83 milioni (+19,9% a/a), era stato penalizzato in parte dal forte incremento degli ammortamenti, dovuto prevalentemente ai costi di quotazione. L’utile netto ammontava a 1,5 milioni (+28,3% a/a). Si segnala che qualora fossero stati presi in considerazione i risultati aggregati del 2017, includendo nel computo anche i numeri delle aziende acquisite, il fatturato si sarebbe attestato complessivamente a oltre 72 milioni.

Breakdown Ricavi

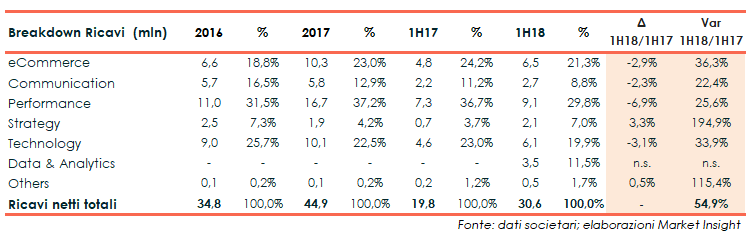

I numeri della semestrale evidenziano una crescita a doppia cifra di tutte le singole business units e l’ingresso nel settore Data & Analytics attraverso l’acquisizione di Nunatac a marzo 2018, società italiana specializzata nell’analisi dei dati al servizio delle aziende con 25 anni di esperienza progettuale nell’ambito degli advanced analytics.

In progresso la BU Strategy (+194,9%), la BU eCommerce (+36,3%) e la Technology (+33,9%).

In progresso la BU Strategy (+194,9%), la BU eCommerce (+36,3%) e la Technology (+33,9%).

Stato Patrimoniale

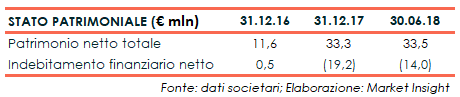

La raccolta effettuata in sede d’IPO, pari a circa 20 milioni, ha permesso al gruppo di migliorare la propria posizione finanziaria netta che al 31 dicembre 2017 risultava positiva (liquidità netta) per 19,2 milioni (PFN negativa per 0,5 milioni al fine 2016). Nel corso dei primi sei mesi del 2018 parte della liquidità disponibile è stata utilizzata poi a sostegno dell’attività di M&A.

La quotazione in borsa ha comportato al tempo stesso un incremento del patrimonio netto da 11,6 a 33,3 mln (33,5 mln al 30 giugno 2018).

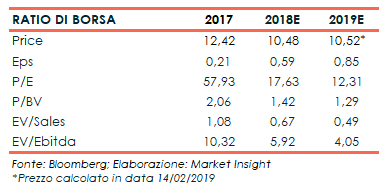

Ratio

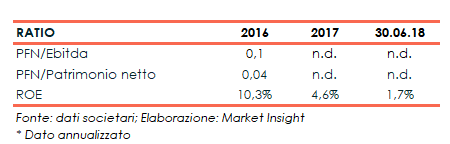

I ratio patrimoniali, calcolati al 30 giugno 2018, riflettono il buon stato di salute finanziaria del gruppo che ha beneficiato della raccolta effettuata in sede d’Ipo dalla società. Per contro, la maggiore patrimonializzazione ha comportato una contrazione della redditività del gruppo.

Gli indicatori di borsa, offerti da Bloomberg, sono stati in parte influenzati dall’andamento negativo che ha contraddistinto il titolo fino ad oggi (circa -16% dall’Ipo avvenuta a dicembre 2017).

In evidenza un miglioramento del P/E che nel 2019 è stimato in calo fino a 12,31x, rientrando così al di sotto della soglia del 15x, solitamente utilizzata per valutare o meno la bontà di un titolo. Evoluzione positiva inoltre anche per l’EPS. I multipli asset side stimati, EV/Sales e EV/Ebitda, mostrano infine un trend discendente che dovrebbe portare i due parametri rispettivamente a 0,49x e 4,05x grazie all’accelerazione attesa dei valori economici.

Outlook

In occasione della pubblicazione dei risultati consolidati al 30 giugno 2018, l’amministratore delegato Duccio Vitali ha reso noto di aspettarsi per il secondo semestre “gli stessi tassi di sviluppo e che, parallelamente, continui l’attività di consolidamento in un mercato in forte crescita”. Uno sviluppo che la società intende proseguire nel futuro mantenendo la propria specializzazione nell’innovazione tecnologica e digitale, incrementando il presidio sul territorio italiano valutando un’espansione verso nuovi mercati geografici.

Coerentemente con le ultime operazioni annunciate, Alkemy intende indirizzare le risorse disponibili nello sviluppo della crescita interna, del personale, nonché verso operazioni di M&A.

La crescita per linee esterne prevede nel dettaglio una costante attività di scouting di potenziali società target, operanti nel settore digitale e tecnologico, sulla base di criteri qualitativi, con l’obiettivo di aggregare nuove competenze professionali allargando di conseguenza ulteriormente i servizi offerti.

Sono tre gli elementi distintivi della strategia di acquisizione:

- creare potenziali sinergie di costo e/o ti tipo commerciale, facendo leva sulla infrastruttura tecnica, operativa e manageriale del Gruppo;

- acquisire know-how specifico in aree innovative ad alto potenziale, ancora non sufficientemente presiedute dal Gruppo;

- investire in target sostanzialmente stabili e finanziariamente solidi.

Ricordiamo in merito che lo scorso 19 luglio 2018 la società ha reso noto di aver siglato un accordo avente ad oggetto l’acquisizione iniziale del 51% del capitale sociale di Ontwitce Interactive Services SL. Operazione che prevede un completamento entro i prossimi quattro anni con l’acquisto del restante 49%

Grazie a suddetta acquisizione, Alkemy consolida la propria presenza in Spagna dove era già presente attraverso la controllata Alkemy Iberia. L’integrazione della tecnologia e lo sviluppo delle attività permetteranno il trasferimento ai clienti spagnoli della stessa catena del valore già sviluppata e testata con successo in Italia. L’acquisto di Ontwitce Interactive Services, società presente anche in Messico, pone inoltre le basi per uno sviluppo delle attività di Alkemy anche nell’America Latina.

Osservando i numeri stimati dagli analisti (fonte Bloomberg) le proiezioni future indicano un netto balzo delle principali voci di conto economico. Il fatturato dovrebbe infatti salire a 98,3 milioni al 2020, crescendo ad un tasso annuo medio del 29,7%. A livello di margini operativi, l’Ebitda dovrebbe salire invece a 12,2 milioni (+33,9% cagr) mentre l’utile netto atteso è di 3,4 milioni (+49,9% cagr). Infine, dal lato patrimoniale la posizione finanziaria netta stimata al 2020 dovrebbe evidenziare una liquidità di 15,6 milioni.

Nel secondo semestre del 2019 le azioni di Alkemy dovrebbero transitare dal mercato AIM al segmento STAR del MTA. Il passaggio potrà avvalersi della procedura semplificata in quanto ammessa a quotazione da più di 18 mesi.

Punti di Forza

Indipendenza – Alkemy è l’unica azienda indipendente nel mercato italiano con un’offerta di portafoglio completa, con il miglior posizionamento nelle attività di consolidamento del settore.

Posizionamento strategico – Il forte posizionamento strategico ha permesso alla società di cogliere una crescita superiore rispetto al trend del mercato. Nell’intervallo 2014-2017 il fatturato del gruppo è cresciuto ad una velocità maggiore rispetto alla tendenza del mercato (cagr 36,6% vs cagr 16,5%).

Customer Loyalty – Una customer base fedele e attiva in diversi settori.

Solida struttura finanziaria del gruppo – Si segnala inoltre che le ultime operazioni di M&A sono state effettuate senza il ricorso al debito grazie alle risorse raccolte in sede di IPO e all’autofinanziamento.

Esperienza Management – Il management della società gode di un’esperienza e di un background costruito ricoprendo posizioni di punta all’interno di società di consulenza di alto spessore.

Punti di Debolezza

Concentrazione clientela – Nonostante la clientela si sia mostrata fino ad oggi fedele, il fatturato di Alkemy risulta in buona parte coperto da pochi clienti.

Opportunità

La transizione al MTA, segmento STAR, rappresenta un’opportunità per Alkemy in termini di visibilità presso la comunità finanziaria, specialmente tra gli investitori istituzionali.

Alkemy opera in un settore in forte espansione in Italia. Nelle previsioni al 2021 indicano un fatturato complessivo per il mercato italiano pari a 6 miliardi, con un tasso di crescita medio annuo dell’8,6%.

Il mercato offre diverse opportunità di M&A, apprezzate dalla stessa Alkemy che intende promuovere un consolidamento del proprio ruolo all’interno dei confini nazionali e un’espansione verso l’estero.

Flessibilità nell’offerta di prodotti. Alkemy offre servizi di consulenza, integrabili con la possibilità di inserire nel proprio portafoglio nuovi servizi a valore aggiunto.

Minacce

Concorrenza crescente – Il mercato in cui opera Alkemy pur essendo caratterizzato da un forte grado di specializzazione, rappresenta un mondo in forte crescita, con una concorrenza sempre maggiore.

Analisi Tecnica

Ultimo semestre caratterizzato da un andamento laterale per Alkemy, con le quotazioni che si posizionano all’interno di una gamba ribassista di medio termine.

Le quotazioni sono passate da 13 a 10 euro e nell’ultimo periodo indicato il range di oscillazione è diventato piuttosto contenuto, con un andamento che in media si attesta tra 10,10 e 10,60 euro e con la media mobile a 20 periodi con un inclinazione orizzontale. Si registra un solo tentativo di violazione di tale intervallo che si è esaurito nel giro di due settimane per mancanza di volumi.

Tecnicamente i segnali di forza e di debolezza sono da associare a violazioni significative, con opportunità di rialzo da condizionare al superamento degli 11 euro mentre il cedimento dei 10 euro riproporrebbe la ripresa del movimento ribassista osservabile nel medio periodo.