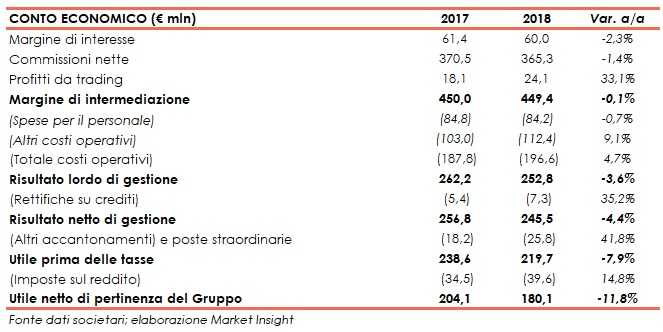

Banca Generali ha archiviato il 2018 con un margine d’intermediazione sostanzialmente invariato a 450 milioni. Il risultato lordo di gestione è stato pari a 252,8 milioni (-3,6% rispetto al 2017), mentre l’utile netto si è fissato a 180,1 milioni (-11,8% a/a).

“Un risultato molto solido di cui siamo soddisfatti per la forza di tutte quelle voci ricorrenti che testimoniano la validità e sostenibilità del nostro modello di business. In un anno contrassegnato dalla forte volatilità dei mercati che ha impattato i ricavi variabili, siamo riusciti non solo ad aumentare le dimensioni delle masse e il perimetro dei clienti, ma anche a gettare le basi per un nuovo slancio nella crescita futura siglando due operazioni straordinarie e sancendo una partnership di grande importanza come quella con Saxo”.

È con queste parole che Gian Maria Mossa, Ad di Banca Generali, ha commentato i risultati 2018, aggiungendo: “Abbiamo allargato la gamma d’offerta presentandoci in modo ancor più distintivo e competitivo nelle soluzioni di investimento, lanciato tanti nuovi progetti all’avanguardia, e quasi raddoppiato le dimensioni delle masse sotto consulenza evoluta, raccogliendo crescenti consensi nei servizi di wealth management che ci avvicinano ulteriormente agli imprenditori”.

Nella tabella seguente riportiamo il confronto tra il conto economico del 2018 e quello del 2017.

Nel 2018 il margine di intermediazione si è attestato 450 milioni, un valore in linea con quello dell’anno precedente.

Le commissioni nette si sono fissate a 365,3 milioni (-1,4% rispetto all’anno di confronto). L’andamento è il risultato di un incremento delle commissioni di gestione a 634 milioni (+8% a/a), grazie alla continua espansione dimensionale della banca, e di un aumento delle commissioni bancarie e d’ingresso (69 milioni, +18% annuo) per le iniziative di diversificazione e protezione dei patrimoni avviate nell’ultimo anno. In calo a 38,6 milioni (-66% rispetto al 2017), invece, le commissioni variabili (performance fee), che hanno risentito del difficile contesto di mercato che ha caratterizzato il periodo.

Il margine d’interesse ha evidenziato una flessione a 60 milioni (-2,3% rispetto ai primi nove mesi del 2017), a causa del livello dei tassi particolarmente basso e per il profilo prudente del banking book adottato a partire dagli ultimi mesi del 2017. Il portafoglio obbligazionario della banca (5,7 miliardi) mantiene, infatti, una duration complessiva corta pari a 2 anni e una maturity di 3,5 anni. Nel corso del 2019, inoltre, scadranno 1,3 miliardi di titoli di Stato italiani, generando nuove opportunità di investimento.

I profitti da trading, infine, sono saliti a 24,1 milioni (+33,1% rispetto all’anno precedente).

I costi operativi sono saliti a 196,6 milioni (+4,7% a/a). Nel dettaglio, a fronte di spese per il personale rimaste sostanzialmente stabili a 84,2 milioni, gli altri costi sono cresciuti a 112,4 milioni (+9,1% rispetto al 2017) per effetto dei maggiori oneri per il trasferimento degli uffici a Milano, lo sviluppo di progetti strategici e i maggiori contributi versati al Fondo di Risoluzione Bancaria. La voce, inoltre, include 7,1 milioni di natura non ricorrente legati alle operazioni di crescita esterna. Al netto di queste voci straordinarie, i costi operativi sarebbero risultati pressoché invariati (+0,9%), dimostrando la capacità di sfruttare la leva operativa a fronte di un costante impulso alla crescita dimensionale.

Tali dinamiche hanno portato a un risultato loro di gestione pari a 252,8 milioni (-3,6% rispetto al 2017).

Dopo rettifiche su crediti aumentate a 7,3 milioni (dai 5,4 milioni del 2017) a seguito dei nuovi criteri di valutazione del portafoglio titoli introdotti dal nuovo principio contabile Ifrs9 e riferite in particolare ai titoli di Stato, il risultato netto di gestione si è fissato a 245,5 milioni (-4,4% rispetto al periodo di confronto).

Il saldo della gestione straordinaria, negativo per 25,8 milioni (-18,2% milioni nel 2017), include 4,7 milioni di natura straordinaria per la riorganizzazione della rete che porterà ad una riduzione prospettica nella base di costi ricorrenti.

Il periodo si è chiuso con un utile netto di 180,1 milioni (-11,8% rispetto all’anno precedente).

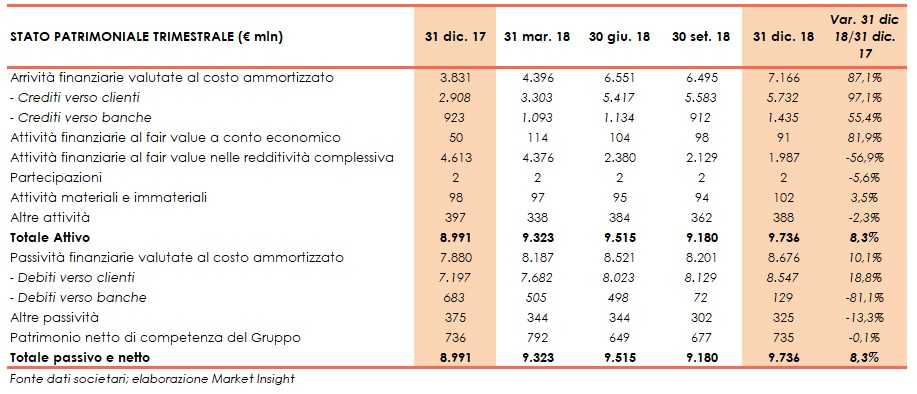

Dal lato patrimoniale, a fine dicembre si registra un incremento della raccolta a 8,7 miliardi (+10,1% rispetto al 31 dicembre 2017), supportato specialmente da quella da clientela, salita a 8,5 miliardi (+18,8% rispetto a fine 2017).

Per quanto riguarda la solidità patrimoniale, al 31 dicembre il Cet1 su base transitional si attesta al 17,5% e il Total Capital ratio al 19%, con un’eccedenza di capitale rispetto ai requisiti regolamentari pari a 311 milioni.