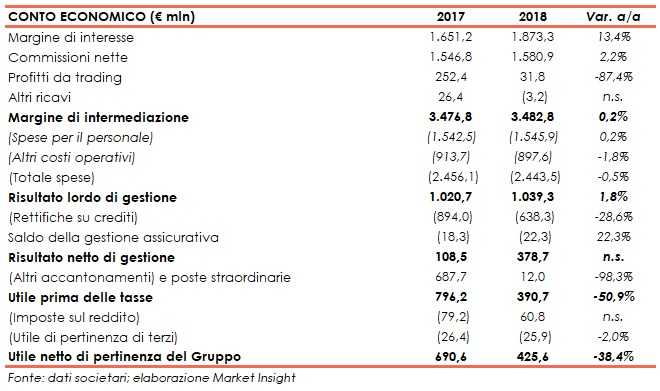

Ubi ha archiviato il 2018 con un margine di intermediazione pari a 3.482,8 milioni. Il risultato netto di gestione e l’utile netto, invece, si sono attestati rispettivamente a 378,7 milioni e a 425,6 milioni. I risultati del periodo in esame includono anche l’entrata nel perimetro delle tre Good Bank acquisite a maggio 2017, i cui effetti contabili sono stati imputati a partire dal 1° aprile 2017 e, pertanto, i dati del 2018 non sono pienamente confrontabili con quelli del 2017.

Ubi ha archiviato il 2018 con una tenuta del margine di intermediazione, con una sostanziale stabilità dei costi operativi e con una significativa contrazione delle rettifiche su crediti.

Per quanto riguarda gli oneri operativi e la qualità del credito, la discesa è stata superiore e raggiunta con largo anticipo rispetto ai target previsti nel piano industriale.

Prima di passare all’esame dei conti del 2018, bisogna partire da una premessa. La banca, infatti, nella nota sottolinea che “i risultati consolidati del gruppo includono, a partire dal 1° aprile 2017, le tre banche recentemente acquisite. A causa della differenza di perimetro, non è quindi significativo il raffronto dell’esercizio 2018 con l’esercizio 2017”.

Il margine di intermediazione nel 2018 si è attestato a 3.842,8 milioni, un valore in linea con quello dell’anno precedente.

Il margine d’interesse ha raggiunto 1.873,3 milioni, supportato da una riduzione del costo della raccolta.

Le commissioni nette si sono fissate a 1.580,9 milioni, grazie alla buona tenuta mostrata dalla componente legata all’attività bancaria sostenute anche dalle azioni di repricing effettuate durante il secondo semestre. Quelle upfront e quelle di performance legate alla gestione degli attivi hanno subito un rallentamento per effetto del difficile andamento dei mercati.

I profitti da trading sono stati pari a 31,8 milioni, risentendo anche dell’andamento difficile dei mercati che ha contraddistinto il periodo. La voce include anche 65,3 milioni lordi di perdite legate alla cessione delle tranche junior e mezzanine nell’ambito della cartolarizzazione del portafoglio di Npl da 2,8 miliardi e altri costi legati alla medesima operazione (8,6 milioni).

Gli oneri operativi si sono attestati a 2.443,5 milioni. Nello specifico, le spese per il personale sono risultate pari a 1.545,9 milioni, mentre le altre spese amministrative, inclusive di contributi di sistema per 41,7 milioni, sono ammontate a 897,6 milioni.

Dopo rettifiche nette su crediti per 638,3 milioni (costo del rischio annualizzato di 72 pb), il risultato netto di gestione ha toccato 378,7 milioni.

Il periodo si è chiuso con un utile netto di 425,6 milioni. Escludendo le poste non ricorrenti, l’utile netto si sarebbe attestato a 302,4 milioni. Si ricorda che il risultato netto del 2017, non direttamente confrontabile, includeva il badwill da 640,8 milioni legato all’acquisizione delle tre Good Bank.

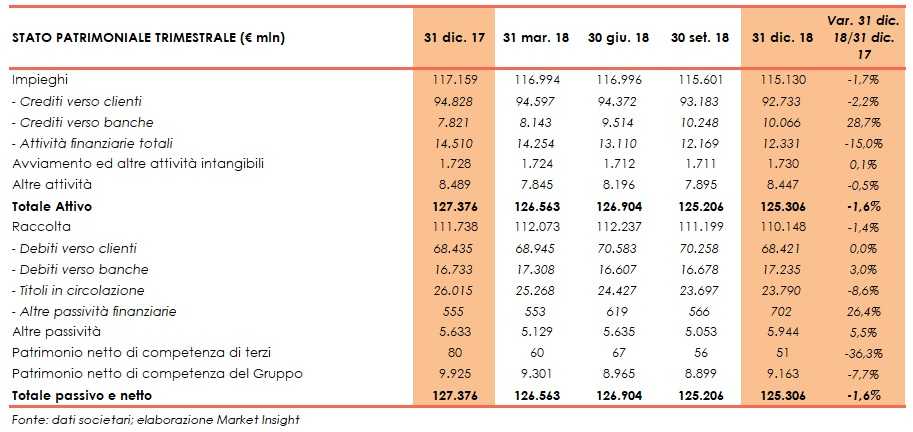

Sul fronte patrimoniale, al 31 dicembre gli impieghi verso la clientela ammontano a 92,7 miliardi. Lo stock di crediti deteriorati lordi è pari a 9,7 miliardi, con un livello di copertura al 46,01% inclusi gli stralci. Più in particolare, le sofferenze lorde si fissano a 5,4 miliardi con un coverage ratio del 59,14% includendo gli stralci, mentre le inadempienze probabili si attestano a 4,2 miliardi con un grado di copertura del 25,53 per cento. I crediti deteriorati netti ammontano a 6 miliardi, di cui 2,8 miliardi di sofferenze e 3,1 miliardi di inadempienze probabili.

La raccolta totale si attesta a 110,1 miliardi, al cui interno 68,4 miliardi sono riferiti alla clientela.