UniCredit archivia il 2018 con i migliori risultati degli ultimi 10 anni e conferma i target del piano “Transform 2019”, cioè un utile netto 2019 di 4,7 miliardi e un RoTE superiore al 9%, in attesa di svelare le carte del nuovo business plan che sarà presentato a dicembre.

“UniCredit ha realizzato una performance da record nel 2018, con risultati migliori dell’ultimo decennio. Sono orgoglioso delle nostre ottime prestazioni e dell’impegno dei nostri team, che hanno lavorato instancabilmente per tutto l’anno in un contesto macroeconomico impegnativo”.

Con queste parole Jean Pierre Mustier, amministratore delegato di UniCredit, ha commentato i risultati del 2018, secondo anno del piano “Transform 2019”, che si avvia a essere archiviato con risultati superiori alle aspettative in quanto molti target sono stati già raggiunti in anticipo rispetto ai tempi previsti.

“Il piano “Transform 2019” è in anticipo sul piano. Abbiamo già raggiunto il 100% della riduzione degli FTE e il 93% degli obiettivi di chiusura delle filiali. I costi operativi del nostro gruppo sono stati 10,7 miliardi, migliori rispetto all’obiettivo di piano di 11 miliardi. Le esposizioni deteriorate lorde di gruppo sono in calo di oltre il 50% rispetto al terzo trimestre del 2016. Le esposizioni deteriorate lorde della Non Core sono pari a 18,6 miliardi, in calo di 7,5 miliardi di euro su base annua. Prosegue attivamente il de-risk del nostro bilancio e il rundown al 2021 delle esposizioni deteriorare lorde della Non Core è in linea con i tempi previsti”, rileva l’amministratore delegato di UniCredit.

“Confermiamo i nostri obiettivi di gruppo di utile netto a fine 2019 pari a 4,7 miliardi e di RoTE superiore al 9%, con il RoTE della Group Core superiore al 10 per cento. Il gruppo continuerà a mantenere un importante buffer MDA (Maximum distributable amount) di 200-250 punti base, con un target di Cet1 ratio a fine 2019 pari a 12-12,5 per cento.

“Sulla base di questi risultati, proporremo all’assemblea degli zzionisti un dividendo in contanti di 27 centesimi di euro per azione, equivalente a un pay-out ratio del 20%”.

Come team, continuiamo a concentrarci sull’esecuzione di “Transform 2019” per confermare UniCredit come vincitore paneuropeo”, conclude il numero uno della banca.

Nella tabella seguente riportiamo il confronto tra i conti economici di UniCredit.

Il margine di intermediazione si è attestato a 19.723 milioni, leggermente al di sotto di quello del 2017 (-1,1% a/a), grazie soprattutto ai forti ricavi commerciali, che compensano il calo dei proventi da negoziazione in un contesto di mercato molto difficile.

Il margine di interesse è cresciuto a 10.856 (+2,1% annuo) miliardi grazie alle dinamiche commerciali. Analizzando nel dettaglio, hanno influito positivamente l’aumento dei volumi dei prestiti (227 milioni), il calo dei costi dei depositi (20 milioni) e del funding (472 milioni). Tali voci hanno ampiamente compensato la diminuzione dei tassi applicati alla clientela (-396 milioni) e dei volumi dei depositi (-42 milioni). Positivo anche il contributo del portafogli di investimento per 179 milioni.

Buono l’andamento delle commissioni nette, che hanno registrato un piccolo aumento a 6.756 milioni (+0,9% rispetto al 2017), grazie alle commissioni da servizi bancari che hanno compensato quelle da investimento che hanno risentito delle volatilità dei mercati. Nel dettaglio, le commissioni di investimento sono state pari a 2,6 miliardi (-4,9% a/a), principalmente per effetto delle minori commissioni up front dalla raccolta gestita. Le commissioni da servizi di finanziamento sono state pari a 1,7 miliardi (-1,9% annuo), mentre quelle da servizi transazionali si sono attestate a 2,4 miliardi (+10,4% rispetto al 2017), sostenute dai conti correnti e da altri servizi di pagamento e incasso.

I proventi da negoziazione sono stati pari a 1.245 milioni (-31,5% rispetto all’anno precedente), in un contesto di mercato decisamente sfavorevole che ha comportato la minore attività con clientela.

Gli altri ricavi hanno toccato gli 868 milioni (+9,3% a/a). La voce include il contributo di Yapi pari a 299 milioni (+30,8% a/a a cambi costanti e -4% a cambi correnti) e i dividendi sulle azioni sottostanti il convertibile obbligatorio su Pekao.

Ottimo il lavoro di riduzione dei costi, scesi nel 2018 a 10.699 milioni (-5,6% a/a), in anticipo rispetto agli obiettivi del piano. In particolare, i costi del personale sono diminuiti a 6.423 milioni (-7% annuo), per effetto della riduzione dell’organico. Il numero dei dipendenti si è attestato a 86.786 a fine 2018, con un calo di circa 14.000 FTE da dicembre 2015, pari al totale delle riduzioni pianificate entro il 2019.

Gli altri costi operativi sono diminuiti a 4.276 milioni (-3,5% rispetto all’anno precedente), grazie alle minori spese immobiliari, di consulenza e di sponsorizzazione. Anche il piano di riduzione degli sportelli procede più speditamente del previsto, con un calo di 881 filiali nell’Europa occidentale da dicembre 2015, pari al 93% delle 944 chiusure pianificate entro il 2019.

Le dinamiche sopra indicate hanno portato a un risultato lordo di gestione pari 9.024 milioni (+4,9% rispetto al 2017).

L’impegnativo piano di de-risking portato avanti dalla banca ha dato i suoi frutti per quanto riguarda le rettifiche su crediti, scese a 2.619 milioni (-10,9% a/a). Il costo del rischio ha toccato i 58 punti base, livello migliore rispetto al target di 68 punti base, inclusi gli impatti negativi nel 2018 attribuibili ai modelli (5 pb) e allo scenario macro conseguente all’adozione del principio contabile Ifrs9 (3 pb).

Il risultato netto di gestioni ha così raggiunto 6.405 milioni (+13,1% rispetto al periodo di confronto).

Gli altri oneri e poste straordinarie sono invece quasi raddoppiati a 2.787 milioni, penalizzati dagli elevati accantonamenti addizionali per le sanzioni Usa registrati durante l’anno e dagli impatti dovuti all’impairment di Yapi per a 846 milioni, solo in parte compensati dalla plusvalenza sulla cessione dell’attività di credito su pegno di 114 milioni.

Le imposte sul reddito sono state positive per 479 milioni, grazie all’impatto netto legato alle tasse derivanti dalla Fta dell’Ifrs9, senza il quale sarebbero state negative per 408 milioni.

L’utile netto rettificato di gruppo ha toccato i 3.892 milioni, dato inferiore ai 5.473 registrati nel 2017. che includevano gli effetti delle cessioni di Bank Pekao e Pioneer, nonché l’impatto negativo di un costo non ricorrente registrato nella Non Core nel terzo trimestre 2017, ma in crescita del 7,7% sul dato rettificato.

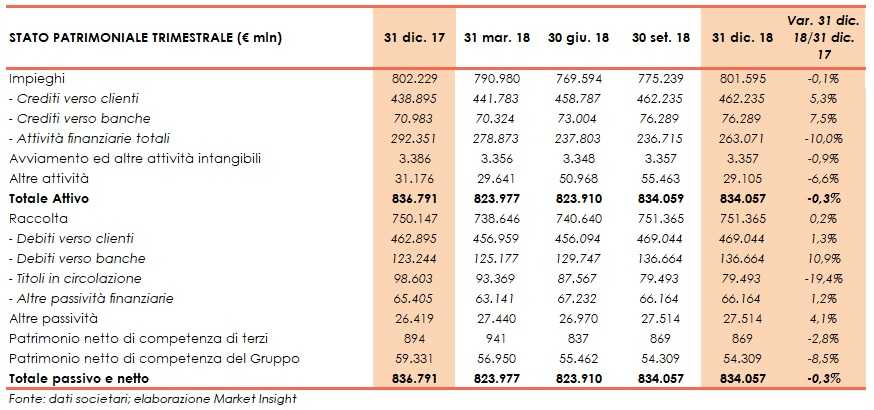

Nella tabella seguente si riporta lo stato patrimoniale di UniCredit a fine 2018.

A fine dicembre 2018 i crediti verso la clientela sono aumentati a 462,2 miliardi (+5,3% rispetto al 31 dicembre 2017). I crediti deteriorati lordi sono pari a 38,2 miliardi (-20,9% rispetto a fine 2017) con un coverage ratio del 61%, al cui interno le sofferenze ammontano a 21,2 miliardi (-23,7% rispetto al 31 dicembre 2017), con un grado di copertura del 72,6%, e le inadempienze probabili sono pari a 16,2 miliardi (-16,9% rispetto a fine 2017), con un rapporto di copertura del 47,3 per cento.

Al 31 dicembre la raccolta si è attestata a 751,4 miliardi (+0,2% rispetto a fine 2017), al cui interno quella da clientela è salita a 469 miliardi (+1,3% rispetto al 31 dicembre 2017).

Sul fronte della solidità patrimoniale, al 31 dicembre 2018 il Cet1 ratio fully loaded si è attestato al 12,07% (13,02% a fine 2017).