Banca Popolare di Sondrio ha chiuso il 2018 con un margine di intermediazione pari a 866,2 milioni (-9,9% rispetto all’anno precedente), risentendo del calo dei profitti da trading. In crescita, invece, l’apporto dei ricavi caratteristici. Il periodo è stato archiviato con un utile netto sceso a 110,8 milioni (-30,4% rispetto al 2017), a causa anche di un leggero aumento dei costi operativi, maggiori accantonamenti a fondi netti per rischi e oneri e a un minore utile da partecipazioni, parzialmente compensati da una minore imposizione fiscale.

Banca Popolare di Sondrio ha archiviato il 2018 con i ricavi in calo a causa del difficile contesto di mercato, che ha caratterizzato il periodo impattando sui profitti da trading. La banca ha comunque dimostrato solidità nei ricavi core, registrando una crescita sia del margine di interesse sia delle commissioni nette.

Il risultato netto, oltre alla suddetta dinamica, è stato impattato anche dalla moderata crescita dei costi operativi, dai maggiori accantonamenti al fondo rischi e oneri e dal calo degli utili da partecipazioni.

Si segnala che la banca nell’anno ha perfezionato l’acquisizione del 100% di PrestiNuova, società specializzata nell’erogazione di prestiti rimborsabili mediante cessione del quinto dello stipendio o della pensione.

Inoltre, a fine ottobre l’istituto ha sottoscritto un contratto per l’acquisizione della quota di maggioranza del capitale sociale di Cassa di Risparmio di Cento.

Il margine di intermediazione nel 2018 e sceso a 866,2 milioni (-9,9% rispetto al periodo di confronto), risentendo del calo dei profitti da trading, mentre i ricavi caratteristici hanno registrato una buona dinamica.

Il margine di interesse è salito a 508,1 milioni (+3,7% a/a), beneficiando della riduzione degli intessi passivi e oneri assimilati.

Le commissioni nette sono aumentate a 315,7 milioni (+3,5% rispetto al 2017), sostenute dal buon andamento di quelle derivanti dal collocamento di prodotti del risparmio gestito e assicurativi, nonché di quelle legate alla gestione dei conti correnti e ai servizi di incasso e

pagamento.

I profitti da trading hanno registrato una contrazione, passando dai 155,6 milioni del 2017 a 25,2 milioni, a causa della difficile situazione sui mercati che ha contraddistinto il periodo, oltre al venire meno delle significative plusvalenze realizzate nel periodo di confronto grazie alla cessione di titoli in portafoglio. Tale voce include anche l’onere di 5,3 milioni relativo al contributo versato allo Schema Volontario del Fondo Interbancario di Tutela dei Depositi (Fitd) per la sottoscrizione del bond subordinato emesso da Carige.

Gli altri ricavi si sono incrementati da 11,3 milioni a 17,2 milioni, grazie ad un dividendo straordinario per 20,8 milioni ricevuto dalla partecipazione in Nexi.

In crescita a 492 milioni i costi operativi (+1,2% rispetto al periodo di confronto). Nello specifico, le spese per il personale sono scese a 240,5 milioni (-1,9% a/a), mentre gli altri costi sono cresciuti a 251,5 milioni (+4,3% a/a), soprattutto per la presenza di 26,9 milioni legati a oneri di sistema (16,9 milioni nel 2017).

Dopo rettifiche nette su crediti diminuite a 237,3 milioni (-11,3% a/a), il risultato netto di gestione si è fissato a 136,9 milioni (-34,2% rispetto all’anno precedente).

Maggiori accantonamenti netti ai fondi per rischi e oneri (11 milioni contro 1,5 milioni nel 2017) e un minore contributo dei ricavi dalle partecipazioni (19 milioni contro 26 milioni dell’anno precedente) hanno portato ad un utile prima delle imposte di 142,7 milioni (-38,9%).

Il periodo si è chiuso con un utile netto di 110,8 milioni (-30,4% rispetto al 2017), dopo avere contabilizzato un minore carico fiscale (-58,1% su base annua a 28,7 milioni).

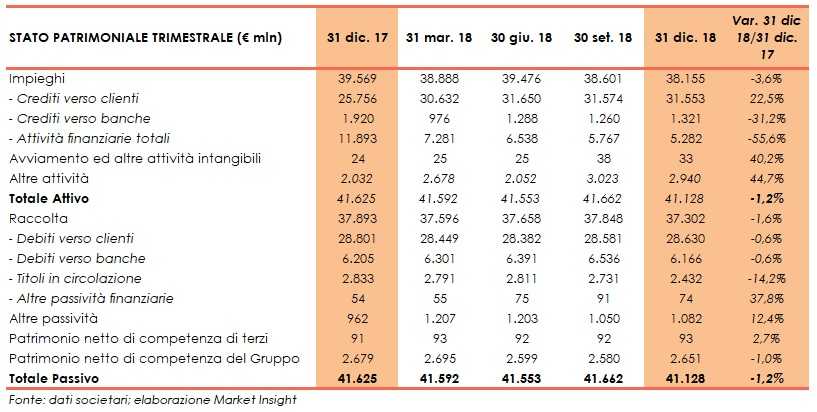

Dal lato patrimoniale, a fine dicembre gli impieghi diminuiscono a 38,2 miliardi (-3,6% rispetto al 31 dicembre 2017), al cui interno però i crediti verso clientela salgono a 31,6 miliardi (+22,5% rispetto a fine 2017). I crediti deteriorati netti ammontano a 1,8 miliardi (-11,5% rispetto al 31 dicembre 2017), con un grado di copertura del 56,21% (51,79% a fine 2017). Al suo interno, le sofferenze nette si attestano a 760 milioni (+1,9% rispetto al 31 dicembre 2017), con un coverage ratio del 69,36% (67,57% a fine 2017), mentre le inadempienze probabili sono pari a 957 milioni (-17,1% rispetto al 31 dicembre 2017), con un grado di copertura del 37,39% (34,67% a fine 2017).

La raccolta diminuisce leggermente a 37,3 miliardi, al cui interno quella diretta da clientela resta sostanzialmente stabile a 28,6 miliardi (-0,6% rispetto al 31 dicembre 2017).

In riferimento alla solidità patrimoniale, al 21 dicembre il Cet1 phased in si attesta al 12,03% (11,60% a fine 2017).