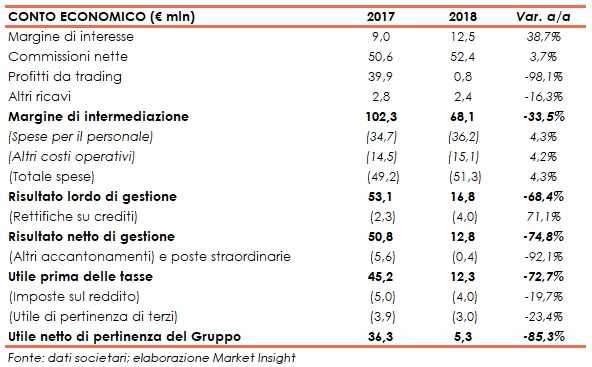

Banca Finnat ha archiviato il 2018 con un margine di intermediazione in calo a 68,1 milioni (-33,5% a/a), per il venire meno della rilevante plusvalenza, pari a 36,2 milioni, realizzata nel 2017 con la vendita della partecipazione in London Stock Exchange. Al netto di questa componente, il margine di intermediazione sarebbe salito del 3% su base annua. L’utile netto è diminuito a 5,3 milioni (-85,3% rispetto al 2017), impattato sempre dalla stesso effetto.

Banca Finnat ha continuato a mantenere un importante posizionamento competitivo nel settore delle Pmi quotate e quotande; nel periodo in esame la banca ha accresciuto il proprio ruolo come Nomad e Global o Lead manager con il perfezionamento di 6 operazioni di quotazione sul mercato Aim Italia.

Inoltre, la banca d’affari ha consolidato la propria posizione di leadership come operatore specialista tramite l’acquisizione di 10 nuovi incarichi e tramite lo sviluppo e l’ampliamento dell’attività di ricerca e dei servizi post quotazione offerti alle Pmi.

Per quanto concerne l’attività di gestione di fondi immobiliari, si rileva che il numero dei

fondi gestiti è aumentato da 43 al 31 dicembre 2017 agli attuali 44; Investire è la seconda

Sgr italiana con 7,3 miliardi di masse e rappresenta oltre 200 investitori istituzionali.

Il margine di intermediazione nel 2018 si è attestato a 68,1 milioni (-33,5% rispetto all’anno precedente).

L’andamento ha risentito della riduzione dei profitti da trading dai 39,9 milioni del 2017, che però includevano la plusvalenza da 36,2 milioni legata alla cessione della quota in London Stock Exchange, a 0,8 milioni. Al netto di questa componente, il margine di intermediazione sarebbe salito del 3 per cento.

Positiva la dinamica dei ricavi core, con il margine di interesse aumentato a 12,5 milioni (+38,7% annuo), grazie alla crescita dei finanziamenti alla clientela, e le commissioni nette salite a 52,4 milioni (+3,7% rispetto al periodo di confronto) grazie al contributo fornito dai servizi di collocamento titoli e consulenza alle società quotande, collocamento prodotti assicurativi, gestione e consulenza finanziaria.

I costi operativi sono cresciuti a 51,3 milioni (+4,3% rispetto al 2017). Nel dettaglio, i costi del personale sono aumentati a 36,2 milioni (+4,3% a/a), per effetto dei nuovi

inserimenti nell’organico dei consulenti commercial, mentre gli altri costi hanno raggiunto 15,1 milioni (+4,2% su base annua); tale incremento tiene conto di 414 mila euro legati a oneri di sistema.

Dopo avere contabilizzato rettifiche su crediti aumentate a 4 milioni (+71,1% a/a), il risultato netto di gestione si è attestato a 12,8 milioni (-74,8% rispetto al 2017).

Il periodo si è chiuso con un utile netto di 5,3 milioni (-85,3% rispetto all’anno precedente), per il venire meno della suddetta plusvalenza.

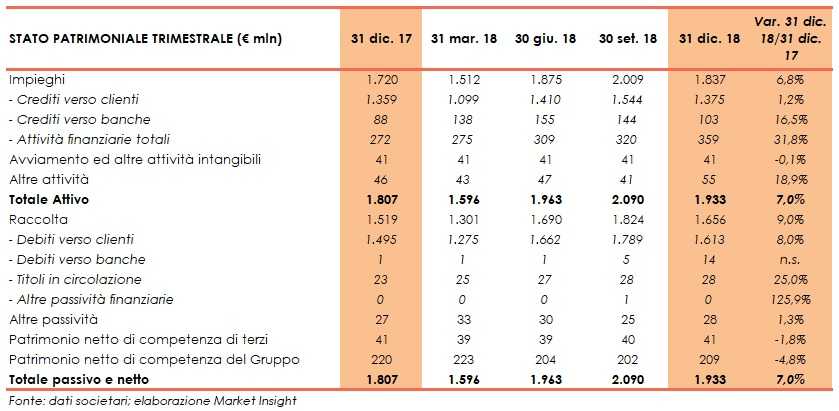

Dal lato patrimoniale, a fine dicembre gli impieghi salgono a 1,8 miliardi (+6,8% rispetto al 31 dicembre 2017), mentre la raccolta aumenta a 1,7 miliardi (+9% rispetto a fine 2017).

Sul fronte della solidità patrimoniale, al 31 dicembre 2018 il Cet1 si attesta al 29,7% (32,6% a fine 2017).