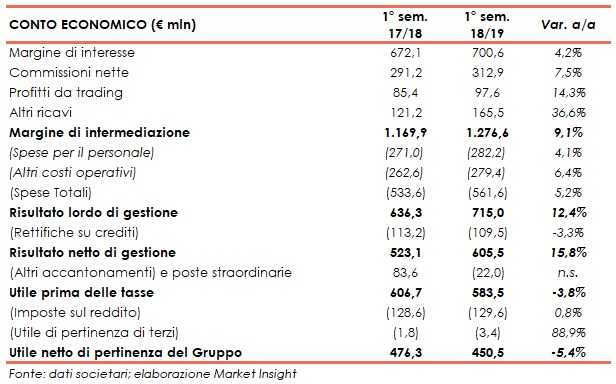

Mediobanca ha archiviato il primo semestre 2018/19 con un margine di intermediazione pari a 1.276,6 milioni (+9,1% a/a), grazie all’apporto positivo di tutte le componenti. Il risultato netto di gestione è salito a 605,5 milioni (+15,8% rispetto al periodo di confronto), mentre l’utile netto è sceso a 450,5 milioni (-5,4% rispetto al primo semestre 2017/18) per il venire meno delle plusvalenze da cessioni azionarie di cui aveva beneficiato il periodo di confronto.

Il primo semestre dell’esercizio 2018/19 di Mediobanca è stato il migliore di sempre per ricavi e redditività, nonostante la volatilità dei mercati e il progressivo deterioramento macro.

La banca ha confermato l’istintività del proprio modello di business, focalizzandosi su attività specializzate, con elevata marginalità e la cui crescita è determinata da tendenze di lungo periodo. Nel periodo tutte le divisioni del gruppo hanno mostrato un risultato in aumento o stabile.

Tuttavia, l’utile netto è sceso per il venire meno di plusvalenze che nel periodo di confronto avevano sostenuto il risultato finale.

Il margine di intermediazione ha raggiunto 1.276,6 milioni (+4,2% a/a), grazie all’apporto positivo di tutte le aree di business.

Il margine di interesse è salito a 700,6 milioni (+4,2% rispetto al periodo di confronto), beneficiando del buon andamento del consumer banking (+4,1% a 450,2 milioni rispetto al periodo ottobre-dicembre 2017) e del corporate & investment banking (+2,1% su base annua a 138,9 milioni), oltre al calo del costo della raccolta.

Le commissione nette hanno toccato 312,9 milioni (+7,5% a/a), grazie alla buona wealth management (+15,5% a 140,6 milioni rispetto al primo semestre 2017-18), a sua volta sostenuta dalla crescita organica e dal consolidamento di Ram (19,7 milioni), che hanno compensato la sostanziale assenza di performance fees. In aumento anche il contributo del Cib (+5,2% su base annua a 122,5 milioni), per l’ottimo andamento di advisory M&A che ha fronteggiato il calo del capital market.

In crescita anche i profitti da trading a 97,6 milioni (+14,3% rispetto al primo semestre 2017-18) nonostante la volatilità dei mercati finanziari, mentre gli altri ricavi hanno toccato 165,5 milioni (+36,6% rispetto al periodo di confronto), in relazione soprattutto al maggiore contributo della partecipazione in Generali.

I costi operativi sono aumentati in misura meno che proporzionale rispetto al giro d’affari (+5,2% su base annua a 561,6 milioni), principalmente per l’ingresso di Ram nel perimetro di gruppo (10,6 milioni). Nello specifico, sono aumentati sia le spese per il personale (+4,1% a/a a 282,2 milioni) sia gli altri costi (+6,4% a 279,4 milioni rispetto al periodo di confronto).

Tali dinamiche hanno portato a un risultato lordo di gestione di 715 milioni (+12,4% su base annua).

Dopo rettifiche su crediti scese a 109,5 milioni (-3,3% rispetto al periodo giugno-dicembre 2018) per le maggiori riprese di valore nette riferite al wholesale, il risultato netto di gestione si è attestato a 605,5 milioni (+15,8% a/a).

Il periodo è stato gravato da oneri di sistema per 11,2 milioni (10,4 milioni lo scorso anno); da segnalare inoltre l’intervento volontario a favore di Carige con la sottoscrizione di titoli subordinati Tier2 per 6,4 milioni, il cui rimborso è vincolato all’effettiva esecuzione dell’ipotizzato aumento di capitale (allineati in chiusura di semestre al fair value di fine periodo pari a 6,1 milioni).

Il periodo si è chiuso con un utile netto di 450,5 milioni (-5,4% su base annua), per il venire meno del contributo delle plusvalenze da cessione, che nel semestre di confronto avevano apportato 89,4 milioni.

Dal lato patrimoniale, a fine dicembre il totale degli impieghi sale a 70,2 miliardi (+7,2% rispetto al 30 giugno 2018), sostenuto dalla crescita dei crediti verso la clientela a 42,9 miliardi (+4,4% rispetto a fine giugno).

La raccolta aumenta a 65,4 miliardi (+7,8% rispetto al 30 giugno 2018), al cui interno quella da clientela raggiunge 21,2 miliardi (+11% rispetto a fine giugno).

Sul fronte della solidità patrimoniale, al 31 dicembre il Cet1 phase-in si fissa al 13,87% (14,24% al 30 giugno), includendo circa 40 pb di deduzione per l’intero buy-back recentemente avviato.