")

Come da attese, il Pil tedesco dell’ultimo trimestre del 2018 non cresce. La Germania, paese il cui motore di sviluppo è fortemente condizionato, come l’Italia, dalla voce “esportazioni” risente prima e più di altri dal calo della congiuntura internazionale e della politica commerciale americana che ne rappresenta una delle cause.

Per certi versi, una parte della nostra industria che vive di subfornitura di quella tedesca subisce inevitabilmente il contraccolpo della perdita di vivacità della prima. In mattinata arriveranno poi dati di sentiment sempre sull’economia di Berlino prodotti dall’Ifo. Su questo fronte, in realtà, potrebbe giungere qualche sorpresa in positivo come si è visto di recente.

Mentre i dati macroeconomici registrano il passato prossimo, i dati soft che vengono generati da sondaggi fotografano il futuro o, meglio, la sua percezione. Il sentiment è un po’ meglio di quello che le statistiche economiche rappresentano e ne è prova la tenuta dei mercati che, pur muovendosi lateralmente, danno segni di forte resistenza.

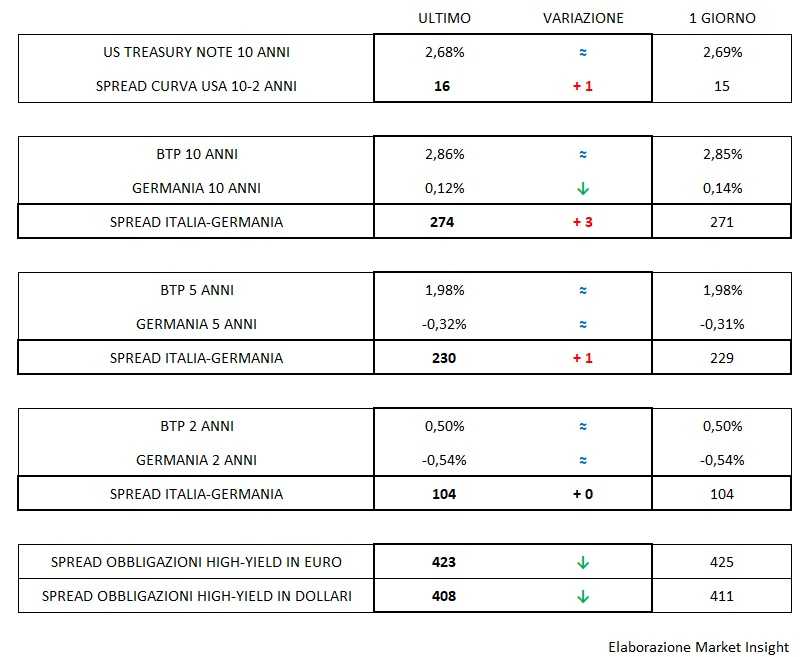

Poche nuove dal dollaro e dai Treasuries americani, mentre i corporate high-yield rosicchiano ancora qualche centesimo e lo spread in dollari si avvicina sempre più a quota 400. Sul fronte europeo poche variazioni ed anche il BTP non mostra slanci, restando ancorato nella prima ora di contrattazioni ai valori di chiusura della sessione precedente.