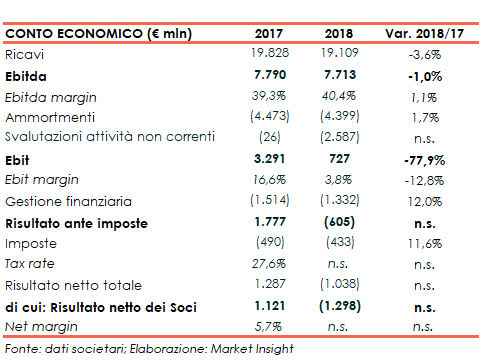

Nel 2018 Telecom Italia ha registrato ricavi pari a 19,1 miliardi (-3,6%), un Ebitda di 7,7 miliardi (-1%), un Ebit di 727 milioni (-77,9% a causa della svalutazione degli avviamenti) e una perdita netta di 1 miliardo (utile di 1,1 miliardi nel 2017). L’indebitamento finanziario netto rimane stabile a 24,4 miliardi.

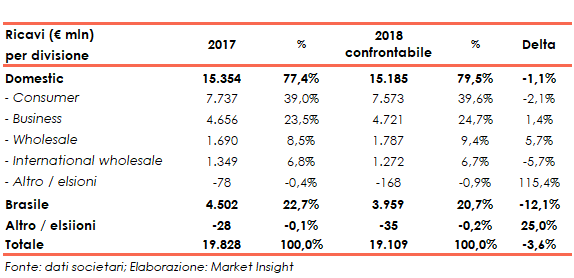

Nel 2018 i ricavi del gruppo risultano in calo del 3,6% a 19,1 miliardi, a causa soprattutto della svalutazione del 20% del real brasiliano che ha comportato una diminuzione del fatturato della relativa business unit da 4,5 miliardi del 2017 a 3,9 miliardi dell’esercizio scorso. A partita di cambi, la business unit registra un progresso di 189 milioni.

Anche la business unit Domestic è in calo, segnando un -1,1% a 15,2 miliardi (79,5% del totale) a causa sia dell’andamento del Consumer mobile (da 7,73 miliardi a 7,57 miliardi), dovuto a un contesto competitivo più difficile,per l’ingresso di un nuovo operatore, sia della performance di international Wholsale (da 1,35 miliardi a 1,27 miliardi) per la diminuzione dei ricavi fonia tradizionali e per la scadenza di contratti pluriennali relativi al Bacino del Mediterraneo (servizi IP/Data).

Se il mobile ha sofferto l’inasprimento della concorrenza, nel fisso la business unit Domestic ha evidenziato un incremento dell’ARPU retail, l’andamento positivo delle soluzioni ICT e dei servizi innovativi per connettività dati, nonché la crescita dei clienti Ultra BroadBand (+1 milione rispetto al 2017), che a fine 2018 erano 3,2 milioni.

In Brasile l’ARPU mobile del 2018, a parità di principi contabili, è in crescita del +11% rispetto al 2017, mentre le linee complessive al 31 dicembre scorso erano pari a 55,9 milioni, in diminuzione rispetto al 31 dicembre 2017 (58,6 milioni).

L’Ebitda si contrae dell’1% a causa della performance del Brasile, che passa dagli 1,63 miliardi del 2017 agli 1,5 miliardi del 2018 per via della svalutazione del real (+10,4% a cambi costanti), mentre il Domestic avanza dello 0,8% a 6,2 miliardi. In miglioramento invece l’Ebitda margin da 39,3% a 40,4%.

L’esercizio sconta svalutazioni di avviamenti della business unit Domeric per 2,6 miliardi, che abbassano l’Ebit consolidato da 3,3 miliardi a 727 milioni (l’Ebit del Brasile cresce da 535 milioni a 569 milioni) e comportano una perdita netta complessiva di 1 miliardo, rispetto all’utile 1,3 miliardi del 2017.

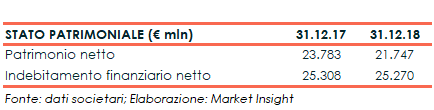

Dal lato patrimoniale i mezzi propri passano da 23,8 miliardi del 31 dicembre 2017 (con un ratio Total asset /Equity pari a 2,89x) a 21,7 miliardi a fine anno 2018 (ratio Total asset /Equity pari a 3,02x).

L’indebitamento finanziario netto rimane sostanzialmente stabile a 25,3 miliardi, con un rapporto PFN / Ebitda pari a 3,28x (3,25x a fine 2017).

I flussi di cassa generati dall’attività operativa sono stati pari a 4,6 miliardi e sono stati impiegati per 4,3 miliardi nell’attività d’investimento e per 256 milioni nella distribuzione di dividendi.

Il cda proporrà all’assemblea degli azionisti, convocata il 29 marzo 2019, un dividendo sulle azioni risparmio pari a 2,75 centesimi.